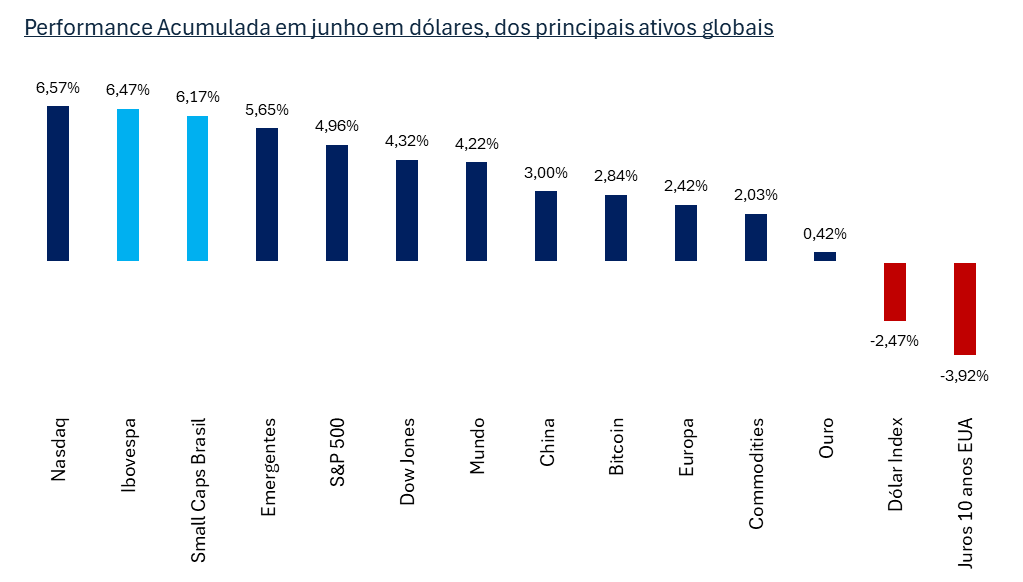

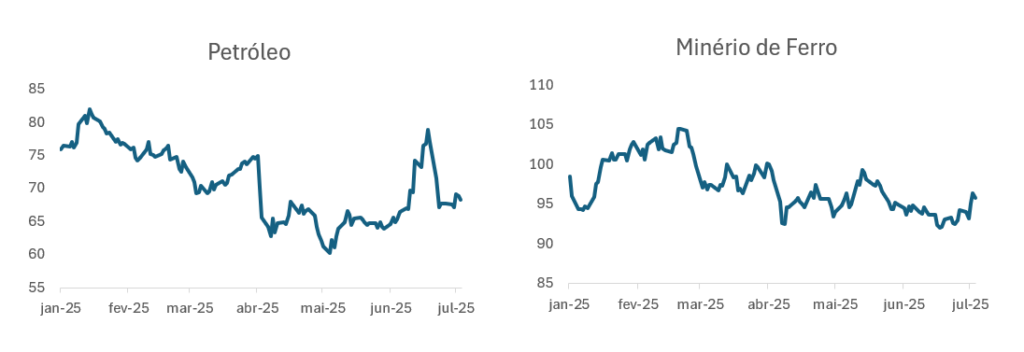

Junho trouxe fortes emoções aos mercados, guiadas por dois temas principais. O primeiro foi a escalada relâmpago do conflito Israel e Irã, seguida por uma distensão igualmente rápida, o que levou o Brent de 65 dólares a 88 dólares e depois de volta a 67 dólares. O segundo foco foi a incerteza sobre quando o Federal Reserve começará a cortar juros, questão que passou a dominar o debate depois que a crise no Oriente Médio perdeu força. Com a tensão geopolítica arrefecida, o mercado voltou sua atenção à política monetária dos Estados Unidos e a um enfraquecimento estrutural do dólar, reacendendo o apetite por ativos de mercados emergentes, com o Brasil em destaque.

Cenário Global – EUA: incertezas persistem, dólar enfraquece

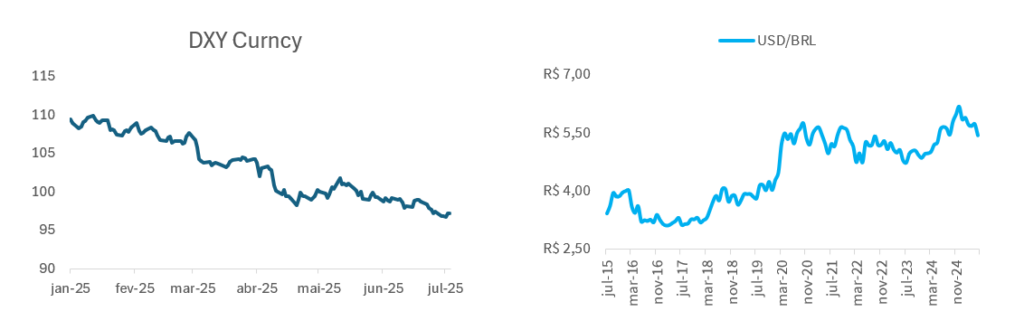

Os Estados Unidos continuam no centro das atenções, ainda que o mercado já comece a enxergar sinais de cansaço na atividade. Os setores de serviços e o mercado de trabalho seguem sólidos, porém indicadores antecedentes como cortes de emprego anunciados e pedidos de seguro-desemprego sugerem perda gradual de fôlego. A inflação mostra alívio, mas o Federal Reserve prefere esperar provas mais consistentes antes de iniciar um ciclo de cortes de juros. Esse ambiente de inflação moderada, crescimento contido e volatilidade baixa tem favorecido a depreciação do dólar e sustentado preços mais altos para ativos de risco.

Dólar Global em tendência de baixa: três vetores que merecem atenção

O enfraquecimento recente do dólar vai além de um ajuste técnico ou do simples reflexo da expectativa de cortes de juros pelo Fed. O movimento tem raízes mais profundas e pode ser entendido a partir de três vetores estruturais que vêm ganhando força.

1- Reposicionamento global: investidores estrangeiros, antes overweight em ativos dos EUA, voltam ao market weight; essa realocação gera forte venda de dólares.

2- Hedge cambial em alta: fundos soberanos, seguradoras e gestores seguem comprados em ações e títulos americanos, mas agora protegem o câmbio; o simples hedge já pressiona a moeda, sem reduzir exposição.

3- Dólar como parte do problema: cresce a percepção de que tarifas não bastam para equilibrar o déficit externo; para viabilizar a reindustrialização, os EUA precisam de um dólar estruturalmente mais fraco, tornando a política cambial instrumento estratégico.

Somados, esses vetores apontam para uma desvalorização sustentada do dólar, com impactos globais sobre fluxos de capital e preços de ativos.

Dólar Fraco: Quebra de Correlações Reforça Tese Estrutural

Ainda falando sobre o dólar, junho trouxe uma quebra de correlações clássicas que reforça a robustez da tese de um dólar estruturalmente mais fraco. Em episódios de tensão geopolítica, como o confronto entre Israel e Irã com envolvimento dos Estados Unidos, esperava-se a reação típica de aversão ao risco, isto é, dólar mais forte e queda nos rendimentos das Treasuries. O que ocorreu foi o oposto, o dólar enfraqueceu mesmo em dias de risk-off, enquanto os juros longos americanos subiram.

Esse comportamento desafia o conhecido “dólar smile”, em que a moeda costuma se valorizar tanto em cenários de estresse quanto de crescimento. A inversão dessa dinâmica sugere uma mudança de regime cambial, indicando que fatores estruturais passaram a pesar mais do que o tradicional flight to quality.

Europa, China e Demais Emergentes

Europa: inflação cede, mas impasses políticos na Alemanha e dados fracos no Reino Unido postergam o afrouxamento monetário. Ainda assim, valuations descontados tornam a região relativamente atrativa face aos EUA.

China: PMI industrial avançou a 49,7, mas permanece em contração. Deflação, excesso de capacidade e guerras de preços mantêm o crescimento sob pressão. Pequim promete regular cortes agressivos de preços para evitar espiral deflacionária, ao mesmo tempo em que a trégua tarifária com Washington traz alívio tático.

Emergentes: enfraquecimento do dólar, valuations convidativos e realinhamento de cadeias produtivas favorecem exportadores de commodities e manufaturas leves. Brasil, México e Índia destacam‑se na captação de fluxos.

Brasil: juros em queda, empresas sólidas e o fiscal no radar

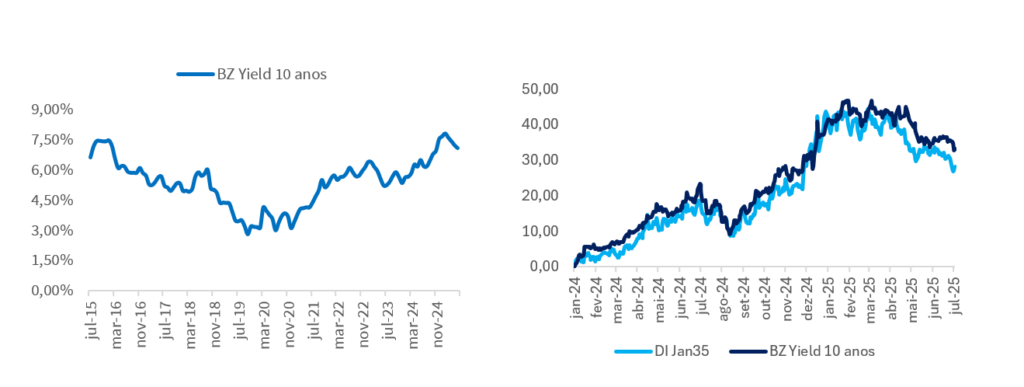

Em junho, o Brasil exibiu fundamentos domésticos resilientes e forte sensibilidade ao cenário externo e fiscal. A política monetária sinalizou um ponto de inflexão, pois, mesmo com a Selic em 14,75 % ao ano, o Copom indicou o fim do ciclo de aperto e surpreendeu parte do mercado ao elevá-la para 15 %, preparando o terreno para eventuais cortes a partir do segundo semestre. A curva de juros apresentou bull flattening, com recuos mais acentuados nas taxas longas, refletindo a confiança na condução do Banco Central.

A inflação desacelerou, e o mercado reduziu a projeção do IPCA para 2025 de 5,24 % para 5,20 %, ainda acima do teto da meta, o que mantém a cautela em relação aos núcleos inflacionários. No front corporativo, os resultados do primeiro trimestre de 2025 foram robustos, com margens maiores, crescimento de lucros e resiliência mesmo diante do crédito caro. A B3 reagiu positivamente, puxada por setores cíclicos e sensíveis à queda dos juros, sustentada por valuations descontados e por um fluxo estrangeiro crescente.

O real se fortaleceu, amparado pelo diferencial de juros, termos de troca favoráveis e maior apetite externo. O risco fiscal, porém, segue como principal ponto de atenção, já que o ajuste nas contas públicas depende mais de aumento de arrecadação do que de cortes de gastos, fator que preocupa investidores embora não tenha, até agora, barrado o fluxo positivo para os ativos locais.

Além dos temas macroeconômicos, a possibilidade de alternância de poder voltou ao centro das discussões do mercado, especialmente com a proximidade do ciclo eleitoral de 2026. Esse cenário vem sendo gradualmente precificado nos ativos locais, influenciando o Ibovespa e as small caps, que tendem a reagir de maneira mais sensível a mudanças no ambiente político. Projeções recentes indicam que, em caso de vitória de uma administração mais pró-negócios, o prêmio de risco poderia cair e liberar espaço para múltiplos maiores, favorecendo setores ligados ao consumo doméstico e infraestrutura.

Conclusão & Perspectivas: Brasil no centro da rotação global

Junho consolidou a percepção de que o dólar fraco e a rotação global de ativos são tendências estruturais em curso, o que coloca o Brasil em posição privilegiada para atrair capital estrangeiro. O movimento acontece porque investidores buscam alternativas mais atrativas e descontadas fora dos Estados Unidos, e o mercado brasileiro reúne condições favoráveis para capturar esse fluxo.

O início do ciclo de queda da Selic deve estimular consumo e investimento, fortalecendo ainda mais a tese positiva para o país. Ao mesmo tempo, as empresas listadas na B3 vêm apresentando resultados sólidos, principalmente aquelas ligadas à economia doméstica e aos setores cíclicos, sustentando margens e ganhos mesmo em um ambiente de crédito ainda caro. Além disso, a bolsa continua negociada a múltiplos abaixo da média histórica, o que abre espaço para realocação de fundos locais e internacionais em busca de valor.

Por fim, a bolsa brasileira segue negociando a múltiplos de preço/lucro abaixo da média histórica, o que, aliado à possibilidade de continuidade do fluxo de estrangeiro, queda da Selic no futuro e alternância de poder, reforçam o potencial de valorização dos ativos locais. Apesar do otimismo, o mercado mantém certa cautela, pois o “play eleitoral” depende de definições sobre candidatos e alianças. A cada sinal de fortalecimento de uma candidatura pró-mercado, o apetite por risco tende a aumentar gradualmente.

Com esse pano de fundo, mantemos visão construtiva para ações domésticas, sobretudo nos setores cíclicos que tendem a se beneficiar da retomada econômica.

Vemos também oportunidade em ouro, que segue como hedge natural contra incertezas e desvalorização cambial, e em Bitcoin, considerado ativo alternativo em um ambiente de liquidez abundante e necessidade de diversificação.

Por outro lado, permanecemos cautelosos com o mercado de ações nos Estados Unidos, onde os valuations permanecem distorcidos e o quadro fiscal inspira preocupação, enquanto mantemos postura neutra em relação à China, que ainda enfrenta desafios estruturais relevantes.

Sobre as commodities o Petróleo apresenta viés neutro para baixista, com OPEP+ estrategicamente pressionando preços para eliminar concorrência. Minério de ferro mantém perspectiva neutra devido à transformação da matriz econômica chinesa.

O cenário atual requer leitura atenta e posicionamento seletivo, mas oferece oportunidades significativas para o investidor disciplinado, especialmente no Brasil, que segue entre os principais beneficiários da rotação global de portfólios e do enfraquecimento do dólar.

Riscos e Monitoramento

Principal risco concentra-se em reversão da tese de dólar fraco via no landing americano ou crise que reforce dollar smile. Monitorar intensidade de medidas populistas domésticas que venham a pressionar os juros. Possível bolha de IA pode gerar volatilidade, mas beneficiaria rotação para emergentes no médio prazo.