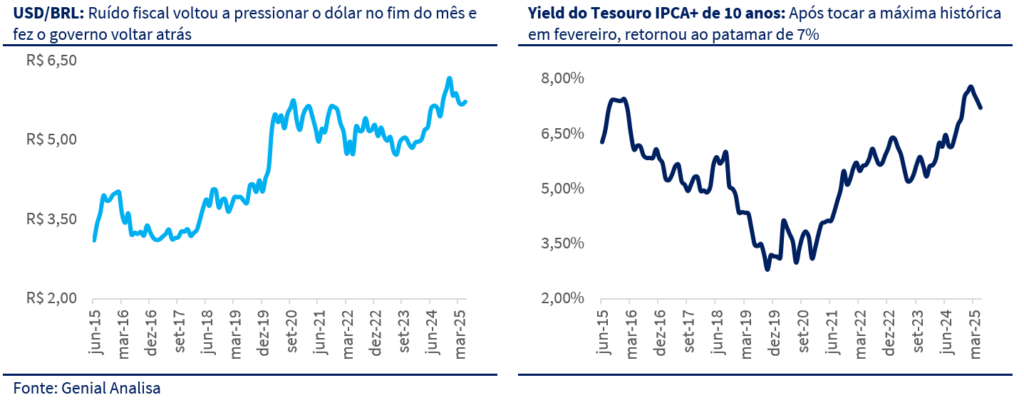

O mês de maio foi marcado por um forte movimento de valorização nos ativos de risco, tanto no Brasil quanto no exterior. O Ibovespa renovou sua máxima histórica, o real se apreciou – com o dólar chegando a R$ 5,59 –, e ativos como ouro e Bitcoin atingiram novos recordes. Na renda fixa, a curva real de longo prazo recuou para IPCA +7%, e os ativos prefixados entregaram performance expressiva. Em contraste, investidores mais conservadores, alocados em estratégias pós-fixadas, ficaram para trás. Essa reprecificação positiva ocorreu mesmo diante de um cenário fiscal doméstico frágil e incertezas globais relevantes.

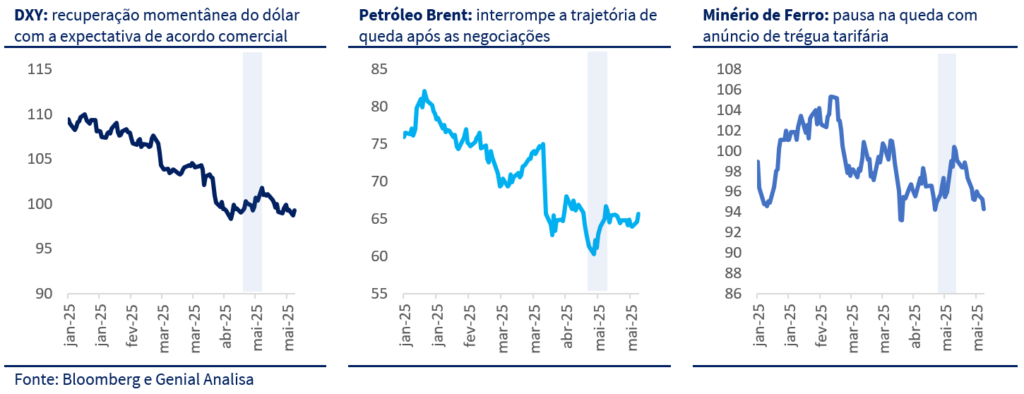

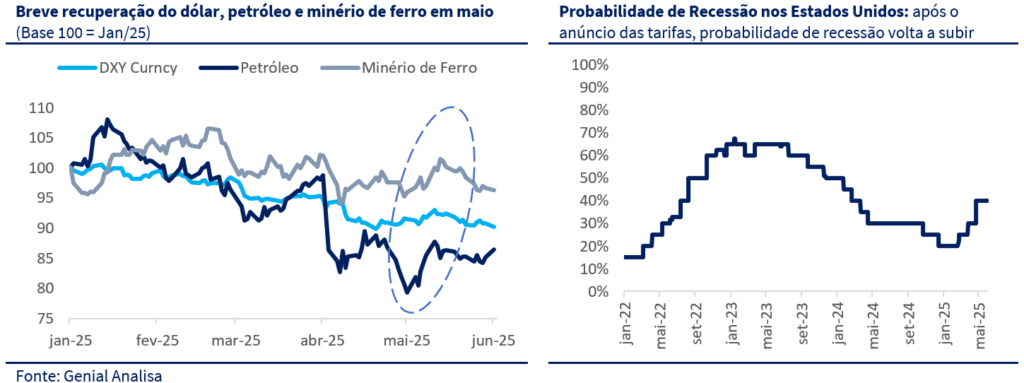

No front internacional, o avanço das negociações comerciais entre Estados Unidos e China trouxe alívio temporário ao sentimento de risco. As tarifas foram parcialmente reduzidas, o que reverteu parte das preocupações com uma recessão sincronizada. A queda nas commodities – com o petróleo Brent tocando US$ 60 e o minério de ferro rompendo a barreira dos US$ 100 – reforçou o diagnóstico de desaceleração global, mas também contribuiu para reduzir pressões inflacionárias. A combinação de inflação controlada e dólar fraco (queda próxima de 10% no índice DXY nos últimos meses) favoreceu uma rotação para ativos de países emergentes, impulsionando moedas e bolsas fora do eixo EUA-Europa.

Internamente, o Brasil voltou a atrair capital com revisões positivas no crescimento do PIB (esperado entre 2,0% e 2,5% em 2025), resultados corporativos sólidos fora das commodities e expectativas de que o ciclo de cortes da Selic pode começar ainda este ano. No entanto, o episódio envolvendo o aumento abrupto do IOF sobre fundos no exterior – e seu recuo em menos de 24 horas – reintroduziu o risco de medidas mais heterodoxas. Mais do que uma trapalhada, esse evento revelou a existência de uma tentativa latente da equipe econômica de testar os limites da sociedade em busca de receitas fáceis, passando por cima do Congresso.

Assim, embora maio tenha premiado a exposição ao risco, o cenário para junho exige mais seletividade. A assimetria risco-retorno se tornou menos favorável, e a postura agora deve ser mais defensiva, com atenção redobrada aos juros globais, à evolução da política monetária americana e à condução da política fiscal brasileira. O momento é de calibrar as alocações, protegendo parte dos ganhos acumulados e mantendo foco em setores e ativos com fundamentos resilientes.

Um começo de mês conturbado…

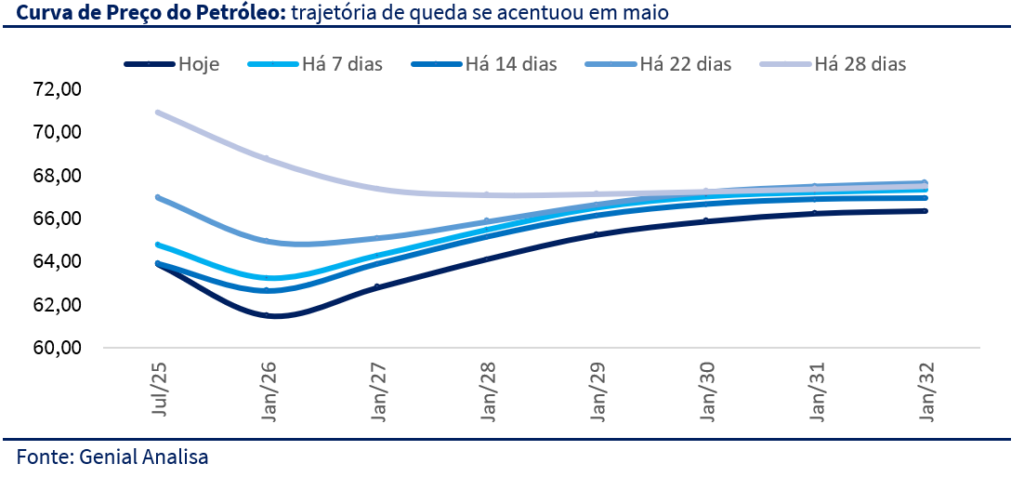

Maio começou com um cenário macroeconômico global extremamente incerto, com sinais claros de que o mercado precificava o risco eminente de uma recessão global, evidenciado pela forte queda nos preços das principais commodities. No início do mês, o petróleo WTI rompeu a barreira de US$ 60 por barril, enquanto o Brent também se aproximou desse patamar, refletindo tanto uma expectativa de redução da demanda, quanto o aumento da oferta, sobretudo pela pressão dos Estados Unidos por aumento de produção para cima dos membros da OPEP e pela disposição da Arábia Saudita em manter cotação mais baixa.

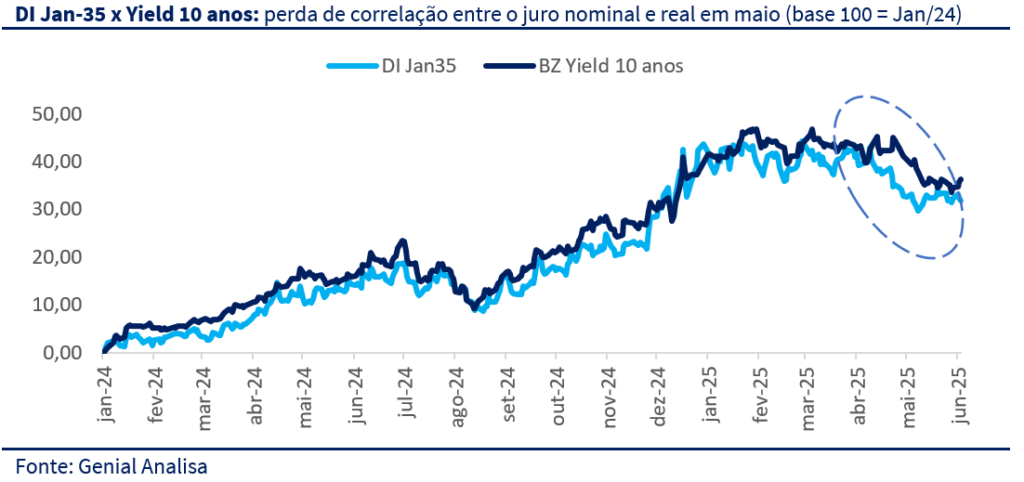

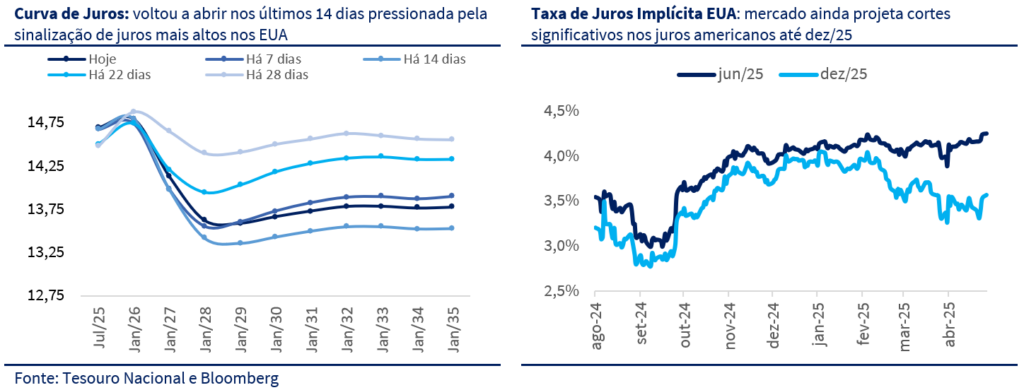

Paralelamente, o minério de ferro recuou abaixo de US$ 100 por tonelada, pressionado pelo desaquecimento do setor imobiliário chinês e pela desaceleração global. Para o Brasil, esses movimentos têm dupla implicação. Se por um lado, esse movimente ajuda a aliviar as pressões inflacionárias, permitindo um fechamento significativo da curva de juros nominal, do outro, pode agravar o desafio fiscal por conta da redução das receitas advindas de commodities. É esse balanço que explicita a dualidade — mesmo vendo o DI recuar, o yield real das NTN-B (curva de juros real) demorou mais tempo para se ajustar, refletindo tanto a expectativa de juros mais altos no longo prazo quanto a incerteza sobre o impacto fiscal dessas receitas menores.

Em meados de maio, as negociações comerciais entre grandes potências passaram a ganhar relevância. O Reino Unido e os Estados Unidos chegaram a um acordo inicial sobre tarifas recíprocas, abrindo caminho para o mais complexo processo de entendimento entre China e EUA em Genebra. Embora os primeiros encontros tenham gerado expectativas positivas, sobretudo pelo anúncio de uma pausa de 90 dias na escalada tarifária – com redução geral para 10% nas tarifas mútuas e manutenção dos níveis aplicados a aço, alumínio e fentanil – ainda não houve compromisso claro da China em eliminar barreiras não tarifárias às exportações americanas.

Apesar dos avanços nas negociações comerciais, os dados de inflação corrente nos Estados Unidos continuam muito benignos. No entanto, essa inflação baixa não foi suficiente para dar conforto ao Fed para suavizar sua política monetária: o Comitê prefere manter os juros elevados por mais tempo, aguardando ter melhores informações sobre os efeitos das tarifas na inflação e no emprego.

Na terceira semana de maio, a tensão voltou quando a agência Moody’s retirou a nota “triple A” da dívida americana, rebaixando-a de AAA para AA1. Essa foi a última agência de classificação a conceder o grau máximo, colocando os Estados Unidos em posição inferior às três principais agências (S&P, Fitch e Moody’s). O rebaixamento foi justificado pelo elevado patamar da dívida pública — próximo de US$ 37 trilhões — e pelo déficit orçamentário crescente, em torno de US$ 2 trilhões anuais (aproximadamente 6% do PIB).

Além disso, as pressões do presidente Trump para cortes de juros, em meio à inflação baixa registrada pelos principais indicadores (CPI e PPI), aumentaram a volatilidade sobre as perspectivas de política monetária. Em resposta, a maior parte dos analistas segue projetando que o Fed manterá as taxas de juros inalteradas até que haja maior clareza sobre os desdobramentos tarifários e seus efeitos fiscais. Enquanto isso, o comportamento do dólar e das moedas emergentes continuou intimamente ligado às discussões fiscais. O índice DXY, que comparava o dólar às seis principais divisas globais, recuou para cerca de 100 pontos, refletindo a desvalorização frente às moedas de economias exportadoras de commodities.

Rotação se sobrepôs aos ruídos locais

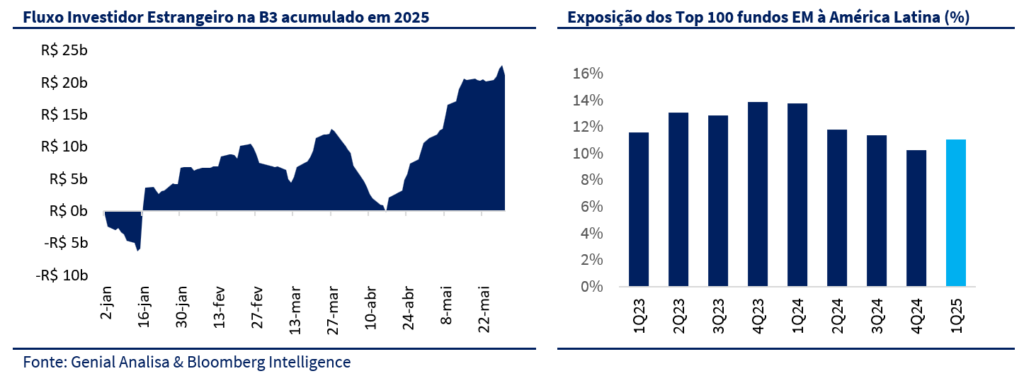

No fim, maio se consolidou como um período amplamente favorável para investidores com maior apetite por risco. Mesmo com ruídos locais e a pressão fiscal, o movimento de rotação global se sobrepôs: o fluxo de recursos para ativos de maior risco continuou a favorecer o Brasil, sustentando a valorização do Ibovespa e a entrada gradual de capital estrangeiro. A combinação de valuation atrativo, momentum de crescimento e o enfraquecimento do dólar global possibilitou que, em maio, a rotação de portfólios estimulasse o mercado local apesar das turbulências políticas e fiscais. Dessa forma, fica claro que o juro real elevado e o apetite por papéis emergentes garantiram que a rotação global vencesse os ruídos internos, reafirmando a atratividade relativa dos ativos brasileiros neste momento.

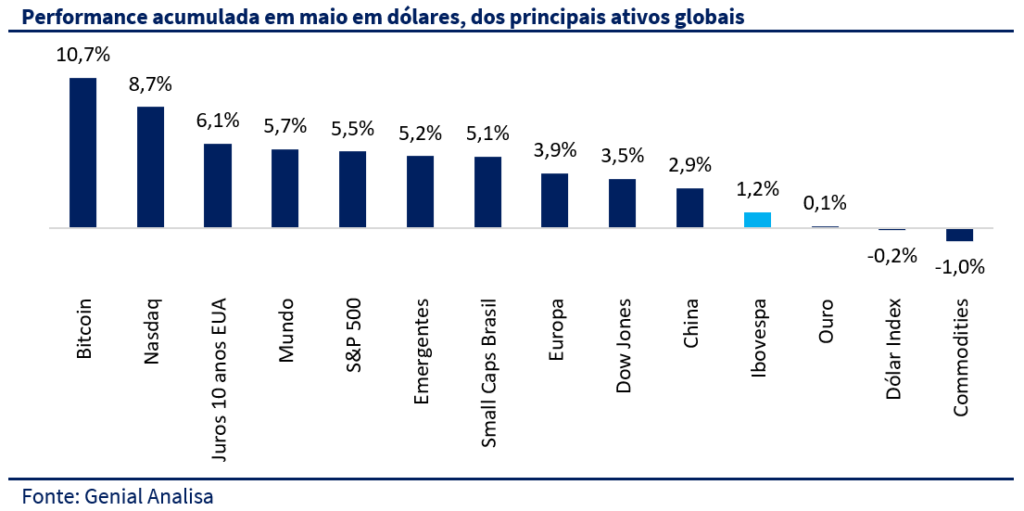

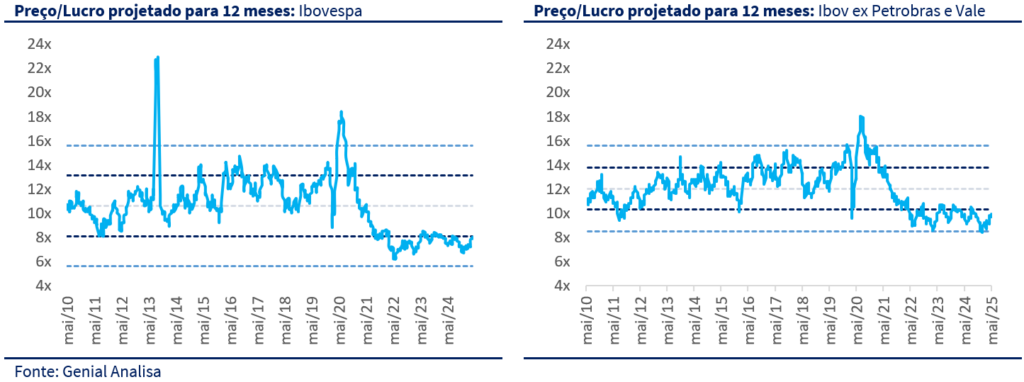

Entre os destaques, o Bitcoin liderou com alta de 10,8%, seguido pelo S&P 500, que avançou 6,2% e zerou as perdas acumuladas no ano. O Ibovespa também se valorizou (+1,5%) e renovou sua máxima histórica no período. Na renda fixa, os títulos atrelados à inflação (IMA-B 5) superaram o CDI, com retornos de 1,7%, enquanto os prefixados (IRF-M) retornaram apenas 1% no mês. Em contraste, o ouro ficou estável, e os investidores mais conservadores, restritos às aplicações pós-fixadas, ficaram abaixo da média dos portfólios mais dinâmicos. A queda da curva real de longo prazo, para níveis próximos a IPCA + 7%, ampliou o retorno de alocações mais arrojadas e confirmou o movimento de reprecificação dos ativos.

Alguns fatores sustentaram a performance dos ativos de risco

Esse rali de ativos de risco não ocorreu por acaso. Primeiramente, a redução das tensões comerciais entre os Estados Unidos e outras potências aumentou o apetite por risco nos mercados globais. Em segundo lugar, vimos um movimento claro de rotação de ativos: investidores reduziram a exposição historicamente concentrada nos EUA, realocando recursos para mercados emergentes e Europa. Esse fluxo contribuiu para uma expressiva depreciação do dólar e fortaleceu moedas e bolsas de países latino-americanos.

O Brasil, em especial, foi favorecido pela combinação de valuation descontado e momentum positivo: após revisões, as projeções de crescimento do PIB para 2025 estão entre 2,0% e 2,5%, além disso, a temporada de balanços entregou na média resultados acima do esperado — com empresas fora do setor de commodities apresentando crescimento de lucros acima de 15% mesmo com uma Selic média acima de 14 %. Por fim, a sinalização do BCB de que o ciclo de aperto monetário pode estar próximo do fim reforçou o otimismo.

O populismo e as decisões econômicas sem coordenação e transparência

Apesar desse ambiente positivo, o real se manteve volátil em relação ao dólar. O câmbio oscilou entre R$ 5,60 e R$ 5,80; para vermos o dólar abaixo de R$ 5,60, dependeremos da continuidade de um movimento de dólar mais fraco e de respostas menos heterodoxas do governo para enfrentar a perda de sua popularidade.

No dia 26, o governo anunciou a imposição de IOF sobre fundos de investimento brasileiros no exterior, suscitando forte reação negativa: o real se desvalorizou rapidamente e investidores pressionaram o Ministério da Fazenda, que cancelou a taxa ainda na madrugada seguinte. Essa medida levantou dúvidas sobre até onde o governo poderia ir com ações heterodoxas, incluindo a possível introdução de controles de capital.

Por fim, o episódio de 29 de maio escancarou a fragilidade da credibilidade fiscal. A tentativa de aumentar o IOF para gerar apenas R$ 20 bilhões em receitas, em meio a bloqueios e contingenciamentos de R$ 31,3 bilhões, foi vista como “mais que uma trapalhada”. A ausência dos dois ministros no anúncio oficial e as contradições entre as declarações do Secretário Executivo da Fazenda e do Banco Central ampliaram o desconforto dos mercados. O vai-e-vem sobre a taxação de investimentos no exterior, aliado ao já elevado prêmio de risco do Brasil, reforçou a percepção de que as decisões econômicas e fiscais ainda carecem de maior coordenação e transparência.

Principais riscos no horizonte

Nosso cenário base ainda é construtivo. Esperamos a continuidade da rotação de ativos, com o dólar globalmente fraco, e o início de um ciclo gradual de cortes na Selic, favorecendo ativos de risco no Brasil. O Ibovespa pode renovar máximas e o câmbio deve oscilar entre R$ 5,60 e R$ 5,80. Em um cenário adverso, porém, a reversão do apetite global por risco e um eventual fortalecimento do dólar — aliado a problemas fiscais ou políticos domésticos — poderiam trazer correções e aumento de volatilidade.

No entanto, essa rotação de ativos pode ser revertida rapidamente. Entre os riscos a monitorar, destacam-se:

- o possível acirramento das tensões comerciais, que traria de volta a aversão ao risco global;

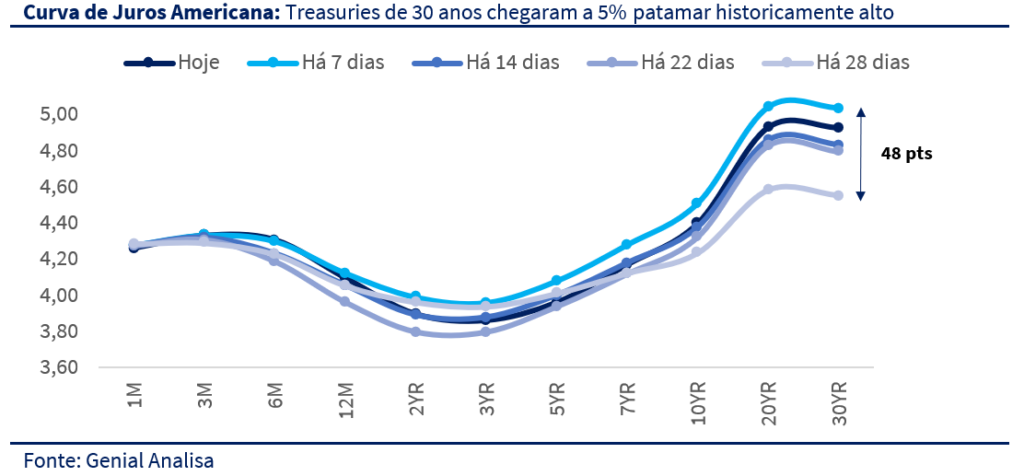

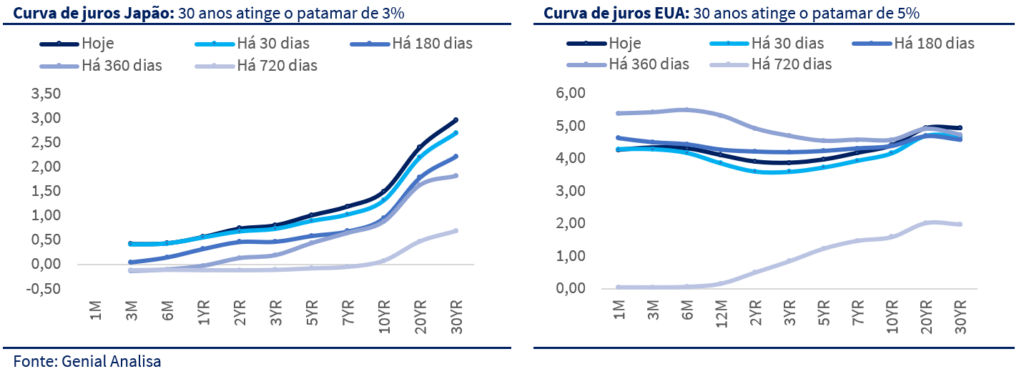

- o avanço dos juros longos globais — treasuries de 30 anos já operam a 5%, enquanto JGBs de 30 anos chegaram a 3%, patamares historicamente altos que pressionam valuations e favorecem renda fixa; e

- a persistente deflação na China, que pode levar a um cenário de “japonização” da economia, com baixo crescimento, prejudicando a demanda por commodities — algo especialmente relevante para o Brasil.

Para os perfis conservadores, recomendamos ampliar marginalmente a parcela de ativos defensivos, protegendo ganhos recentes. Já os perfis moderados e agressivos devem manter exposição, mas com seletividade: setores com fundamentos sólidos, sensíveis ao ciclo doméstico e com poder de repasse de preços são os mais indicados. É imprescindível seguir monitorando a política monetária americana, os juros globais, os dados chineses e os desdobramentos políticos e fiscais no Brasil — todos vetores que podem mudar rapidamente a direção dos mercados.

Mesmo com os riscos no radar, o Brasil continua entre os mercados emergentes mais atrativos no curto prazo, sustentado por fundamentos econômicos relativamente positivos e por um fluxo internacional que ainda favorece o país. No entanto, manter ou ampliar a exposição a risco exige cautela e orientação profissional.

Perspectivas e estratégias para junho: ajuste de exposição

Apesar do bom momento, a assimetria risco-retorno para os próximos meses exige mais cautela. O cenário global continua desafiador e exige ajustes táticos na alocação. A orientação para junho é reduzir parcialmente a exposição a risco, diversificando o portfólio com instrumentos mais defensivos. A Genial disponibiliza alternativas como CDBs com liquidez diária, LCIs/LCAs isentas com boas taxas e fundos de renda fixa de alta performance — todos voltados para preservar capital e mitigar oscilações futuras.