Como reposicionar sua carteira

O dólar voltou a ganhar tração em 2026. Entenda os vetores que sustentam essa força e como ajustar a alocação para proteger um patrimônio concentrado em real.

O real acumulou desempenho fraco frente ao dólar nas últimas semanas, e a pergunta que domina as conversas com investidores mudou de tom. Já não se discute se a moeda americana pode voltar a subir, mas em que magnitude e por quanto tempo. A resposta depende de três vetores que se reforçam mutuamente, e a leitura conjunta deles justifica revisar o grau de exposição cambial das carteiras concentradas em ativos locais.

Política monetária: o Fed ancora a força do dólar

O primeiro vetor é a política monetária americana. O Federal Reserve, sob nova presidência, encerrou o ciclo de sinalizações acomodatícias, manteve a taxa entre 3,50% e 3,75% e removeu o guidance que orientava as expectativas de corte. O núcleo do PCE segue ancorado próximo de 3% ao ano, patamar em que praticamente estacionou nos últimos doze meses.

O recado é direto: o grau atual de aperto não assegura a convergência à meta, e o comitê optou por preservar a opcionalidade de subir juros caso a inflação persista. Diferencial de juros elevado e estável costuma sustentar a moeda que o oferece, e o dólar não é exceção.

Num cenário em que o Fed volte a subir juros, os Estados Unidos passariam a ostentar um dos maiores juros entre as economias do G7 e, plausivelmente, a bolsa de melhor desempenho do grupo, uma combinação que reforça a atração de capital.

Fluxo de capital: a tecnologia americana como ímã global

O segundo vetor opera pelo fluxo de capital. A concentração de investimento em inteligência artificial, semicondutores e infraestrutura digital transformou os Estados Unidos no principal destino de alocação global. Esse movimento demanda dólar antes de demandar ações, porque o investidor estrangeiro converte moeda para acessar o ativo.

Enquanto a tese de excepcionalismo tecnológico sustentar os índices de Nova York em máximas, a pressão compradora sobre a moeda tende a persistir, e o capital que historicamente buscava emergentes encontra retorno e liquidez sem sair do eixo americano.

Fundamentos domésticos: o lado brasileiro da equação

O terceiro vetor é doméstico, e talvez seja o mais relevante para quem investe a partir do Brasil. A inflação de serviços permanece resistente, a política fiscal segue expansionista e o hiato do produto voltou a se abrir.

A comunicação do Banco Central agravou o quadro: ao justificar o corte de junho com trajetórias de inflação situadas além do horizonte relevante, o Copom enfraqueceu a percepção de compromisso com o objetivo oficial e abriu espaço para a deterioração das expectativas mais longas. Some-se a isso o ruído eleitoral, que se intensifica ao longo do segundo semestre.

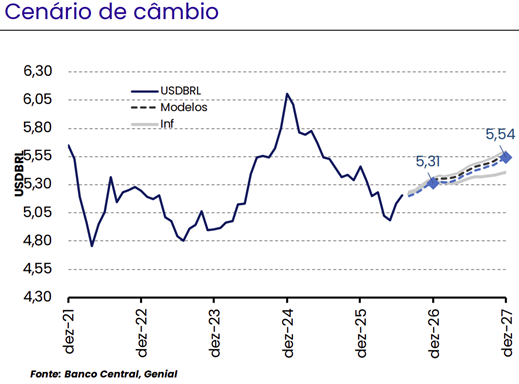

Nosso cenário trata a incerteza eleitoral como o principal risco altista para o câmbio, com potencial de depreciação adicional do real diante de uma eventual saída de recursos.

Numa combinação de dólar globalmente forte com esse ruído doméstico, uma migração do real para as faixas de R$ 5,40 a R$ 5,80 deixa de ser um cenário remoto e passa a merecer certa atenção e realocação defensiva da carteira.

O contraponto que não podemos ignorar

Convém, no entanto, delimitar o alcance da tese. A trajetória fiscal dos próprios Estados Unidos é frágil: a dívida cresce, e a fração da arrecadação comprometida com juros avança para um terreno que, no médio prazo, pode corroer a atratividade da moeda.

O recuo recente do petróleo, após a descompressão do conflito no Oriente Médio, também tende a beneficiar exportadores de commodities e a aliviar a inflação importada.

São forças que operam na direção contrária, e o câmbio refletirá qual delas prevalece.

A conclusão relevante não é cravar a cotação, mas reconhecer que a probabilidade de um dólar mais firme subiu o suficiente para exigir tratamento explícito na alocação.

Dólar como seguro para quem tem patrimônio em real

Uma carteira integralmente denominada em real embute uma aposta direcional que raramente é reconhecida como tal: a de que a moeda brasileira não se desvalorizará. Adicionar exposição cambial não configura posição especulativa contra o país; reduz uma concentração preexistente. O dólar funciona como hedge natural precisamente porque sua valorização tende a coincidir com os momentos de estresse local, quando os ativos domésticos sofrem. A proteção se paga quando mais importa.

O dólar funciona como hedge natural porque sua valorização tende a coincidir com os momentos de estresse local. A proteção se paga quando mais importa.

Como investir nesse cenário de dólar forte

A implementação admite diferentes graus de risco. O fundo cambial oferece a exposição mais direta à variação da moeda e, no ambiente atual de juros elevados, agrega um carrego da ordem de 6% ao ano, o que remunera a espera.

A exposição à bolsa americana, acessível pela B3 via BDRs e ETFs, combina a valorização do dólar com participação no ciclo de investimento em tecnologia, ao custo de maior volatilidade.

Para perfis mais conservadores, a renda fixa internacional entrega exposição à moeda forte com previsibilidade de fluxo. O que define a eficácia da proteção não é o instrumento, mas o dimensionamento: a parcela dolarizada precisa ser relevante o bastante para cumprir sua função, sem dominar o portfólio.

A disciplina de execução importa tanto quanto a tese. Reposicionar a carteira a cada inflexão de narrativa, ora dólar forte, ora dólar fraco, eleva custos de transação e induz decisões pró-cíclicas que destroem valor.

O caminho consistente parte de uma alocação estrutural diversificada e a ajusta de forma gradual, dentro de faixas predefinidas, em vez de reagir a cada manchete.

Conclusão

O balanço de fatores pende, no momento, para um dólar mais forte: diferencial de juros favorável aos Estados Unidos, fluxo global concentrado na tecnologia americana e fundamentos domésticos pressionados.

O contraponto fiscal americano é real e merece acompanhamento, mas não neutraliza o diagnóstico. Para o investidor com patrimônio majoritariamente em real, a decisão prática independe de acertar a direção exata da moeda. Trata-se de reduzir concentração e contratar proteção antes de necessitar dela, que é quando o seguro deixa de estar disponível a preço razoável.

Para operacionalizar essa estratégia, o investidor pode explorar as carteiras recomendadas da Genial no Genial Analisa, com exposição internacional e cambial estruturada por nosso time de análise.

Leia também: Carta do Estrategista: A volta do excepcionalismo americano