O Brasil tem se destacado em desempenho quando comparado aos ativos globais, especialmente em relação às ações dos Estados Unidos. Esse diferencial se deve, em grande parte, à atratividade dos preços das ações brasileiras, que continuam negociando a múltiplos considerados baixos. Isso tem sustentado a boa performance do mercado local.

No entanto, ao contrário do que víamos nos meses anteriores, esse movimento de alta não está sendo impulsionado pelo investidor estrangeiro. A retomada está sendo “financiada” principalmente pelo investidor local, com destaque para o institucional, que voltou a comprar ações brasileiras após um longo período fora do mercado.

O foco desse investidor tem sido papéis mais agressivos, especialmente aqueles ligados à economia doméstica, que tendem a se beneficiar diretamente de um cenário de queda dos juros. Esse novo posicionamento pode indicar uma mudança relevante na dinâmica do mercado.

Valuations

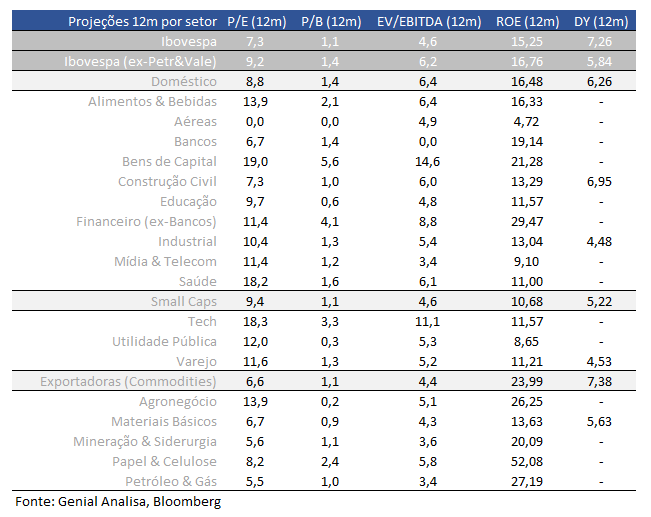

Ibovespa está sendo negociado a 7,3x P/L projetado para os próximos 12 meses, vs média histórica de 10,7x.

Agora, se considerarmos as ações do Ibovespa (excluindo Petrobras e Vale), o índice está sendo negociando a 9,2x P/L, projetado para os próximos 12 meses, abaixo da média histórica (12x).

Ações de empresas ligadas a economia doméstica estão sendo negociadas a 8,8x P/L projetado para os próximos 12 meses, abaixo da média histórica (11,9x).

Quando levarmos em consideração apenas as empresas exportadoras, tais ações estão sendo negociadas a 6,6x P/L projetado para os próximos 12 meses, abaixo da média histórica (9,6x).

As empresas de menor capitalização, Small Caps, estão sendo negociadas a 9,4x P/L projetado para os próximos 12 meses, abaixo da média histórica (14,1x).

Já as Mid-Large Caps estão sendo negociadas a 7,2x P/L projetado para os próximos 12 meses, abaixo da média histórica (10,4x).

Earnings yield

O Earnings Yield do Ibovespa continua acima de sua média histórica, posicionando-se entre um desvio padrão acima da média histórica e a média histórica. Esse indicador mostra o potencial de retorno das ações brasileiras, que atualmente superam a rentabilidade oferecida pelos juros da NTN-B de 10 anos.

Ao mesmo tempo, os juros reais no Brasil se mantém acima dos 7%, atingindo os patamares mais elevados da última década. Esse cenário reflete a deterioração fiscal do país, que tem pressionado as expectativas econômicas e encarecido o custo de financiamento. Apesar desse desafio, a diferença entre os retornos das ações e os juros reais ainda sugere um mercado acionário competitivo para investidores que buscam valorização no médio e longo prazo.

Efeito Selic no valuation das Small Caps

Preço/Lucro (PE) projetado por setor

Desempenho em 2025

O Brasil segue se destacando em 2025 pela boa performance dos seus ativos, acompanhando o movimento positivo das bolsas da Colômbia, Chile e México. Esse comportamento contrasta com o desempenho das bolsas americanas, indicando que o fluxo de rotação global ainda resiste à volatilidade que marcou as últimas semanas. No recorte setorial, apenas o setor industrial tem ficado atrás do Ibovespa. Por outro lado, os setores imobiliário e financeiro continuam se sobressaindo no ano, puxando o desempenho do mercado local.

Índices acima da média de 6 meses

Os principais índices do mercado brasileiro estão sendo negociados entre a média dos últimos seis meses e o segundo desvio padrão. Esse nível técnico indica que ainda há espaço para valorização, mas de forma mais limitada.

Para quem está pensando em entrar agora, o momento exige cautela, já que a assimetria do mercado está ligeiramente mais negativa. O potencial de retorno começa a diminuir em relação ao risco assumido. Já para os investidores que já estão posicionados, a recomendação é manter as posições, aproveitando o momento sem a necessidade de realizar ajustes imediatos.

Fluxo Investidor B3

Em abril, o mercado acionário brasileiro tem registrado um comportamento misto entre os diferentes perfis de investidores.

Os investidores estrangeiros acumulam uma saída líquida de R$ 10,8 bilhões até o momento, sinalizando uma reversão no movimento de entrada observado desde dezembro de 2024. Se a saída for confirmada será o maior volume nos últimos 12 meses.

Já os investidores institucionais apresentam uma entrada líquida de R$ 5,6 bilhão em abril, o que pode representar uma mudança relevante de postura. Caso o fluxo positivo se mantenha até o fim do mês, será a primeira entrada líquida desde maio do ano passado. No entanto, o acumulado do ano ainda aponta para uma retirada expressiva de R$ 4,6 bilhões.

Os investidores pessoa física também têm contribuído positivamente neste mês, com uma entrada líquida de R$ 3,3 bilhões. No ano, o saldo dessa categoria é positivo em R$ 4,8 bilhões, refletindo uma postura resiliente e de longo prazo frente à volatilidade recente do mercado.

Defensivo / Agressivo – (beta)

Desde a segunda metade de fevereiro, houve um aumento consistente na demanda por ações de perfil defensivo, consolidando essa como a estratégia dominante entre os investidores. Esse movimento reflete a busca por ativos mais resilientes em meio às incertezas macroeconômicas e à maior volatilidade nos mercados globais.

Ao mesmo tempo, o desempenho dos ativos brasileiros tem se mostrado mais resiliente do que o dos ativos globais, o que vem incentivando também a procura por ações de perfil mais agressivo. Esse comportamento aparentemente contraditório encontra explicação na mudança do perfil do fluxo de capital. Com a saída do investidor estrangeiro e a entrada mais significativa do investidor institucional, temos visto uma reconfiguração da demanda, que combina cautela com oportunidades pontuais de risco.

BTC – Aluguel de Ações

Tabela de Múltiplos e dados operacionais

🧬 Genoma 2.0

O Genoma Ações foi atualizado e agora conta com um novo modelo de recomendações, projetado para atender de forma abrangente às necessidades dos investidores. Com essa evolução, a cobertura foi expandida para incluir todas as mais de 200 empresas listadas na B3, oferecendo uma visão detalhada e completa do mercado acionário brasileiro. Essa atualização marca um avanço significativo, permitindo que investidores tenham acesso a análises mais amplas e precisas.

O método aprimorado combina abordagens quantitativas e qualitativas, utilizando a técnica de Análise de Fatores (Factor Investing). Essa metodologia possibilita a criação de uma lista de recomendações de ações, onde cada papel possui um preço-alvo e um fator de ponderação associado. O objetivo é facilitar o processo de tomada de decisão e otimizar a construção de carteiras, garantindo que os investidores possam identificar as melhores oportunidades de acordo com seus objetivos.

Um ponto crucial do novo algoritmo do Genoma é sua capacidade de avaliar o ciclo de fundamentos de cada empresa, integrando essa análise com um modelo de precificação de ativos. Ele se baseia nos resultados operacionais das companhias e nas expectativas do mercado para o futuro de cada ação. Contudo, é importante destacar que o modelo não considera fatores externos, como condições macroeconômicas ou eventos exógenos, focando exclusivamente nos fundamentos e projeções específicas das empresas.

Com essa atualização, o Genoma Ações reafirma seu compromisso em oferecer uma ferramenta robusta e prática para investidores de todos os níveis. Ao aliar tecnologia de ponta e expertise em análise de mercado, o Genoma se consolida como um aliado estratégico na busca por melhores resultados no mercado acionário.