O mercado brasileiro segue em recuperação no curto prazo, impulsionado principalmente por fatores externos, como a desvalorização global do dólar e a queda das taxas de longo prazo nos Estados Unidos. No cenário interno, dados econômicos mais fracos e a perda de popularidade do governo têm impactado positivamente o câmbio, os juros e o desempenho da bolsa, adicionando volatilidade ao ambiente local.

Observando o comportamento recente do mercado, entendemos que a atratividade relativa diminuiu, pois a assimetria não é mais tão expressiva quanto no final de 2024. Além disso, há uma rotação para ações mais conservadoras, refletindo um perfil de investimento mais seletivo e defensivo.

Diante disso, para que a recuperação continue de forma sustentada, será necessário o surgimento de novas narrativas, especialmente ligadas ao cenário político, fiscal e à condução da política monetária. O mercado buscará respostas sobre ajustes fiscais, decisões do Banco Central e eventuais desdobramentos políticos para definir se há espaço para uma nova perna de alta ou se a tendência atual perderá força.

Valuations

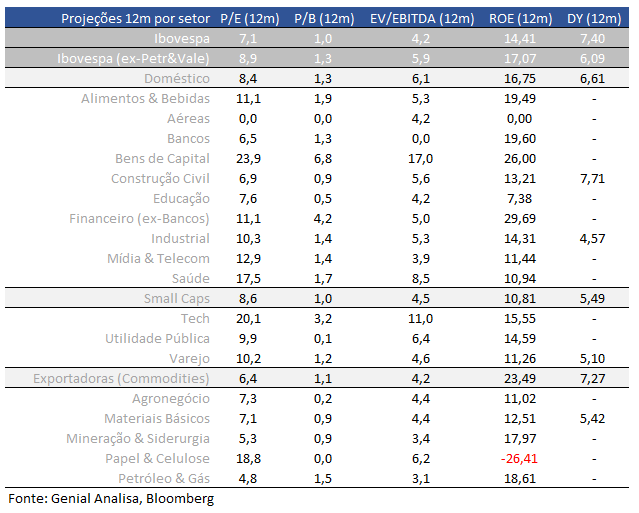

Ibovespa está sendo negociado a 7,1x P/L projetado para os próximos 12 meses, vs média histórica de 10,7x.

Agora, se considerarmos as ações do Ibovespa (excluindo Petrobras e Vale), o índice está sendo negociando a 8,9x P/L, projetado para os próximos 12 meses, abaixo da média histórica (12,1x).

Ações de empresas ligadas a economia doméstica estão sendo negociadas a 8,4x P/L projetado para os próximos 12 meses, abaixo da média histórica (11,9x).

Quando levarmos em consideração apenas as empresas exportadoras, tais ações estão sendo negociadas a 6,4x P/L projetado para os próximos 12 meses, abaixo da média histórica (9,7x).

As empresas de menor capitalização, Small Caps, estão sendo negociadas a 8,6x P/L projetado para os próximos 12 meses, abaixo da média histórica (14,1x).

Já as Mid-Large Caps estão sendo negociadas a 7,0x P/L projetado para os próximos 12 meses, abaixo da média histórica (10,4x).

Earnings yield

O Earnings Yield do Ibovespa permanece acima de sua média histórica, em torno de 1 desvio padrão acima da média, o que reforça sua atratividade como opção de investimento. Essa métrica evidencia o potencial de retorno das ações brasileiras, que atualmente supera a média dos juros pagos pela NTN-B de 10 anos. Essa comparação sublinha a competitividade da bolsa como uma alternativa viável, especialmente em um cenário de busca por retorno em meio a condições econômicas desafiadoras.

Por outro lado, o juro real no Brasil está acima dos 7%, atingindo máximas da última década. Esse patamar elevado reflete a deterioração fiscal, que tem pressionado expectativas econômicas e aumentado o custo de financiamento. Apesar do impacto negativo desse cenário nos fundamentos econômicos, a relação entre os retornos oferecidos pelas ações e os juros reais ainda favorece o mercado acionário como uma opção interessante para investidores focados em valorização no médio e longo prazo.

Efeito Selic no valuation das Small Caps

Preço/Lucro (PE) projetado por setor

Desempenho em 2025

Os ativos brasileiros iniciaram o ano com retornos acima da média quando comparados aos mercados de outros países americanos e às bolsas de países emergentes. Esse desempenho superior parece ser impulsionado por uma recuperação técnica, considerando que o mercado local permanece leve, caracterizado pela ausência significativa de investidores, especialmente institucionais.

Essa configuração favorece uma assimetria positiva, com potencial de valorização no curto prazo, especialmente na ausência de notícias negativas que possam pressionar os preços. A combinação de valuations descontados e baixo posicionamento dos investidores cria um cenário propício para movimentos de alta técnica, enquanto o mercado aguarda gatilhos mais estruturais para sustentar uma recuperação de longo prazo.

Assimetria positiva, porém requer mais seletividade

Os principais índices do mercado brasileiro ainda apresentam uma assimetria positiva, pois seguem negociando abaixo da média dos últimos seis meses. No entanto, o desconto atual é menor do que o observado no final do ano passado, indicando que parte da recuperação já ocorreu e que novos avanços dependerão de mudanças estruturais nas narrativas do mercado.

Para que o Ibovespa continue seu movimento de recuperação, será necessária uma reavaliação do cenário macroeconômico e político. No curto prazo, o mercado segue atento a indicadores econômicos dos Estados Unidos e da China, que podem impactar diretamente o fluxo global de investimentos. No cenário doméstico, os investidores acompanham de perto os dados econômicos e as recentes pesquisas eleitorais, que mostram uma queda na popularidade do atual governo. Esse fator pode influenciar as expectativas para 2026 e trazer maior volatilidade ao mercado local.

Fluxo Investidor B3

Em fevereiro, o mercado de ações brasileiro está registrando uma saída líquida de capital estrangeiro de R$ 125 milhões. Esse fluxo contrário ocorre após uma tendência positiva observada em janeiro, quando houve o segundo mês consecutivo de entradas, totalizando R$ 6,8 bilhões, o maior volume desde agosto do ano passado.

Os investidores institucionais registram uma saída de R$ 1,2 bilhão em fevereiro dando continuidade à trajetória de resgates. Em janeiro, a saída acumulada foi de R$ 1,2 bilhão. Caso o fluxo negativo se confirme ao longo de fevereiro, o mercado brasileiro chegará ao décimo mês consecutivo de saídas institucionais, acumulando R$ 45,6 bilhões em resgates desde maio de 2024. Esse movimento reafirma a postura conservadora desse segmento diante das incertezas econômicas.

Os investidores pessoa física seguem com uma postura compradora. Em fevereiro, até o momento, houve uma entrada líquida de R$ 933 milhões, ampliando o saldo acumulado de 2025 para R$ 1,3 bilhão. Em janeiro, os investidores individuais já haviam adicionado R$ 419 milhões ao mercado. Se o fluxo positivo continuar ao longo do mês, serão seis meses consecutivos de entradas líquidas, totalizando R$ 12,4 bilhões no período.

Defensivo / Agressivo – (beta)

Após um período de maior demanda por ações agressivas, com betas acima de 1, que coincidiu com o momento de maior assimetria positiva no mercado, observamos agora uma mudança no perfil de alocação dos investidores. O fluxo recente tem se direcionado para ações mais conservadoras, geralmente associadas a empresas de maior qualidade e resiliência.

Esse movimento sugere que os investidores estão mais seletivos, atentos à temporada de balanços, mas evitando grandes exposições ao risco. A preferência por ativos mais defensivos pode indicar uma postura de cautela, enquanto o mercado busca novos catalisadores que justifiquem a continuidade da recuperação.

Além disso, essa transição pode ser um reflexo da percepção de que os descontos de mercado já não são tão expressivos quanto no final do ano passado, tornando necessária uma reavaliação dos drivers que sustentarão a alta nos próximos meses. O cenário segue em observação, e o comportamento dos investidores nas próximas semanas será determinante para entender se a rotação para ativos mais defensivos representa uma pausa no rali ou uma nova tendência de mercado.

BTC – Aluguel de Ações

Target Ibovespa para os próximos 12 meses: 126.000 pontos

Reduzimos nosso preço-alvo para o Ibovespa nos próximos 12 meses para 126.000 pontos, refletindo um cenário com viés levemente negativo. Esse ajuste considera fatores macroeconômicos e políticos que continuam a exercer pressão sobre o mercado brasileiro.

Entre os aspectos negativos, a deterioração das contas públicas tem impactado negativamente o câmbio e as taxas de juros, criando um ambiente desfavorável para investimentos. Adicionalmente, a eleição de Donald Trump como presidente dos Estados Unidos aumenta as incertezas globais, uma vez que suas políticas são percebidas como potenciais fortalecedoras do dólar e capazes de pressionar a curva de juros americana. Esses fatores podem influenciar negativamente o fluxo de capital para o mercado brasileiro. Sem uma sinalização clara de compromisso fiscal no Brasil e uma melhora nas expectativas de juros nos EUA, é improvável atrair um comprador de longo prazo para a bolsa local.

Por outro lado, destacamos que o valuation da bolsa brasileira segue atrativo, negociando próximo a 2 desvios padrão abaixo de sua média histórica. Esse desconto significativo sugere uma oportunidade para investidores com horizonte de longo prazo, especialmente caso ocorram avanços nas políticas fiscais ou uma estabilização do ambiente internacional. A assimetria positiva nos preços pode representar um ponto de entrada interessante, mesmo em um cenário marcado por desafios.

Tabela de Múltiplos e dados operacionais

🧬 Genoma 2.0

O Genoma Ações foi atualizado e agora conta com um novo modelo de recomendações, projetado para atender de forma abrangente às necessidades dos investidores. Com essa evolução, a cobertura foi expandida para incluir todas as mais de 200 empresas listadas na B3, oferecendo uma visão detalhada e completa do mercado acionário brasileiro. Essa atualização marca um avanço significativo, permitindo que investidores tenham acesso a análises mais amplas e precisas.

O método aprimorado combina abordagens quantitativas e qualitativas, utilizando a técnica de Análise de Fatores (Factor Investing). Essa metodologia possibilita a criação de uma lista de recomendações de ações, onde cada papel possui um preço-alvo e um fator de ponderação associado. O objetivo é facilitar o processo de tomada de decisão e otimizar a construção de carteiras, garantindo que os investidores possam identificar as melhores oportunidades de acordo com seus objetivos.

Um ponto crucial do novo algoritmo do Genoma é sua capacidade de avaliar o ciclo de fundamentos de cada empresa, integrando essa análise com um modelo de precificação de ativos. Ele se baseia nos resultados operacionais das companhias e nas expectativas do mercado para o futuro de cada ação. Contudo, é importante destacar que o modelo não considera fatores externos, como condições macroeconômicas ou eventos exógenos, focando exclusivamente nos fundamentos e projeções específicas das empresas.

Com essa atualização, o Genoma Ações reafirma seu compromisso em oferecer uma ferramenta robusta e prática para investidores de todos os níveis. Ao aliar tecnologia de ponta e expertise em análise de mercado, o Genoma se consolida como um aliado estratégico na busca por melhores resultados no mercado acionário.