Os ativos brasileiros seguem com valuation atrativo, porém, com assimetria de preços menos interessante. A alta recente mostrou que o investidor buscou por opções defensivas e agressivas, bem como estamos observando uma retomada de alocação do investidor estrangeiro.

O início da temporada de balanços nos EUA e no Brasil trará ao mercado um foco maior nos temas microeconômicos, abrindo espaço para uma continuidade da recuperação do mercado caso se confirme uma melhora nos resultados corporativos esperados para este ano.

Valuations

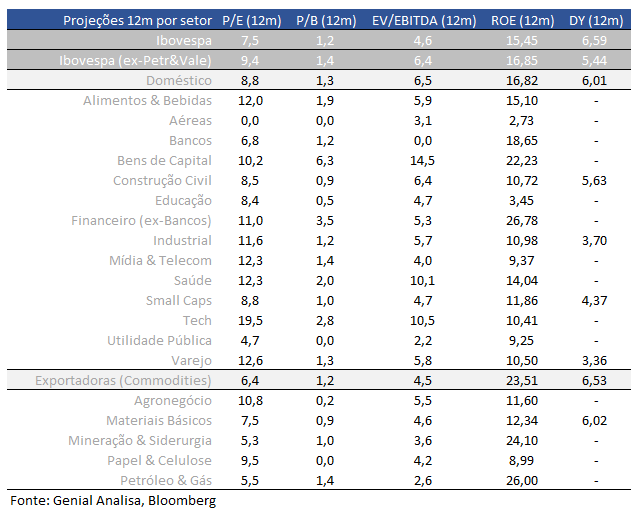

Ibovespa está sendo negociado a 7,5x P/L projetado para os próximos 12 meses, vs média histórica de 11,0x, desconto de 32% sobre sua média.

Agora, se considerarmos as ações do Ibovespa (excluindo Petrobras e Vale), o índice está sendo negociando a 9,4x P/L, projetado para os próximos 12 meses, abaixo da média histórica (12,2x), com desconto de 23% sobre sua média.

Ações de empresas ligadas a economia doméstica estão sendo negociadas a 8,8x P/L projetado para os próximos 12 meses, abaixo da média histórica (12,0x) e desconto de 27% sobre sua média.

Quando levarmos em consideração apenas as empresas exportadoras, tais ações estão sendo negociadas a 6,4x P/L projetado para os próximos 12 meses, abaixo da média histórica (9,9x) e desconto de 35% sobre sua média.

As empresas de menor capitalização, Small Caps, estão sendo negociadas a 8,8x P/L projetado para os próximos 12 meses, abaixo da média histórica (14,3x) e desconto de 39% sobre sua média.

Já as Mid-Large Caps estão sendo negociadas a 7,3x P/L projetado para os próximos 12 meses, abaixo da média histórica (10,7x) e desconto de 32% sobre sua média.

Earnings yield

O Earnings yield do Ibovespa permanece acima de sua média histórica, destacando-se como uma opção de investimento atraente ao oferecer uma taxa de retorno superior à média dos juros da NTN-B de 10 anos, apesar da recente elevação destes últimos. Esta comparação ressalta a atratividade contínua da bolsa brasileira no cenário atual de investimentos.

Contudo, é importante notar que a alta no retorno da NTN-B de 10 anos, que segue acima dos 6% ao ano em termos reais, exercer uma pressão negativa sobre a atratividade da Bolsa. Esta taxa de retorno elevada não era vista desde abril do ano passado, coincidindo com a aprovação do novo Arcabouço Fiscal, refletindo um ambiente de investimento onde os títulos governamentais se tornam comparativamente mais atraentes em termos de risco-retorno, possivelmente desviando parte do capital que poderia migrar para o mercado de ações.

Efeito Selic no valuation das Small Caps

Preço/Lucro (PE) projetado por setor

Desempenho em 2024

O Ibovespa continua apresentando desempenho em dólares no ano de 2024 inferior aos seus pares globais. A comparação com países da América ou emergentes no geral também evidencia um rendimento bem abaixo, porém estamos nos aproximando da bolsa mexicana. Em uma análise por setor, o índice do setor industrial se sobressai como o que apresenta o único retorno positivo neste ano. Na ponto oposta, os setores de construção civil e varejo são os que apresentam desempenho inferiores aos outros setores, prejudicados pelo desempenho dos juros no Brasil.

Assimetria: Oportunidade que ocorre um vez por ano

O Ibovespa está negociando em linha com sua média de 6 meses, localizada em 126.200 pontos, sinalizando um mercado equilibrado e que deve ser percebido com um momento em que será exigido boas escolhas. Porém, é importante ressaltar que a lateralidade do Ibovespa em 2024 poderá prejudicar está análise diante da próxima entre a média e desvio-padrão.

Já o índice de Small Caps está abaixo da sua média de 6 meses, entre o primeiro e o segundo desvio padrão. Esta configuração sugere que as Small Caps, apresentam mais oportunidades atraentes para novos investimentos no mercado acionário brasileiro.

Fluxo Investidor B3

Em julho, o mercado de ações brasileiro está registrando uma entrada de capital estrangeiro de R$ 1,8 bilhão, diminuindo a retração acumulada para R$ 38,3 bilhões no ano. Apesar da entrada, ainda existe um sentimento de cautela do investidor global frente aos fundamentos do Brasil por conta dos ruídos políticos e preocupações quanto a condução da política fiscal do país. Se confirmado o saldo positivo, seria a primeira desde dezembro do ano passado.

Em relação aos investidores institucionais, houve uma saída de R$ 2,5 bilhões, e as pessoas físicas venderam R$ 125 milhões. O saldo anual para os investidores institucionais baixou para uma saída de R$ 884 milhões. Para os investidores pessoa física, o saldo acumulado no ano está em R$ 22,6 bilhões, com R$ 128 milhões de saída em junho, se confirmada a saída até o final do mês, seria a primeira desde dezembro do ano passado.

Defensivo / Agressivo – (beta)

Desde o final de fevereiro, observou-se uma mudança na postura do investidor, com uma diminuição na exposição a ações mais agressivas, isto é, aquelas com beta maiores do que 1. Porém, desde a metade de junho, estamos observando uma forte retomada no desempenho das ações mais defensivas e agressivas. Isso indica que o investidor está voltando a se alocar em Brasil sem necessariamente qualificar o grau de risco que cada empresa representa para sua carteira, um sinal que pode indicar um momento de inflexão para o mercado brasileiro.

BTC – Aluguel de Ações

Expectativa Lucros por Ação (LPA)

As projeções para o Ibovespa indicam um crescimento estável e positivo. Espera-se um aumento anual de 13,94% em 2024, seguido por 10,05% em 2025 e 14,20% em 2026. No segundo trimestre, o crescimento também é positivo, com projeções de 1,80% em 2024, 5,51% em 2025 e 6,22% em 2026. Essas expectativas sugerem uma confiança contínua na recuperação e crescimento da economia brasileira, especialmente em períodos trimestrais favoráveis.

As Small Caps continuam a se destacar pelo seu alto potencial de crescimento, embora com maior volatilidade. As expectativas anuais são de 37,60% para 2024, 20,47% para 2025 e 11,30% para 2026. No segundo trimestre, as projeções indicam uma queda de -6,55% em 2024, uma leve recuperação de 1,80% em 2025 e uma pequena queda de -0,95% em 2026. Esses dados sugerem que, embora as Small Caps ofereçam oportunidades de crescimento significativo, os investidores devem estar preparados para enfrentar flutuações de curto prazo.

O segmento de exportadoras apresenta uma trajetória de recuperação robusta após uma queda inicial. Em 2024, espera-se uma diminuição de -7,04%, seguida por um aumento de 13,53% em 2025 e um crescimento significativo de 31,95% em 2026. No segundo trimestre, as expectativas são muito positivas, com projeções de crescimento de 4,24% em 2024, 16,81% em 2025 e 16,23% em 2026. Isso indica que o setor exportador tem um potencial significativo de recuperação e crescimento, especialmente beneficiado por condições favoráveis no comércio global.

Nosso Target para o Ibovespa: 139.100 pontos

Em resposta aos desenvolvimentos na condução da política monetária nos EUA e no Brasil, que se mostraram mais hawkish (restritiva), e ao noticiário negativo sobre a política fiscal local, que revelou uma deterioração de seus números e intervencionismo político, rebaixamos nossa pontuação-alvo para o Ibovespa para o final de 2024 de 144.600 pontos para 139.100. Este alvo situa-se na média de nossos estudos estatísticos para definição de um preço-alvo. A falta de interesse dos investidores estrangeiros, o cenário incerto em relação à China e as forte deterioração das contas públicas devem continuar pressionar o desempenho das ações do Ibovespa, principalmente o setor doméstico. Uma taxa de juros mais elevada impacta negativamente o resultado das empresas locais.

Tabela de Múltiplos e dados operacionais

🧬 Genoma 2.0

Genoma Ações foi atualizado! A partir de agora temos um novo modelo de recomendações para atender completamente à demanda dos investidores de ações. Nós expandimos nossa cobertura para incluir todas as mais de 200 empresas da B3, proporcionando a você uma visão abrangente do mercado.

Nosso método aprimorado combina uma abordagem quantitativa e qualitativa, através de uma técnica conhecida como Análise de Fatores ou Factor Investing. Esta técnica nos permite criar uma lista de recomendações de ações, cada uma com um preço-alvo e um fator de ponderação associado. O objetivo é facilitar o processo de decisão e otimizar a montagem de carteiras de investimentos.

É importante destacar um aspecto crucial do nosso algoritmo do Genoma: ele foi projetado para avaliar o ciclo de fundamentos de uma empresa em conjunto com um modelo de precificação de ativos. No entanto, tais modelos não levam em consideração fatores além dos resultados das empresas e das expectativas futuras do mercado em torno de uma ação.