O mercado brasileiro vive um bom momento, impulsionado pela forte temporada de balanços, com a maioria das empresas reportando resultados robustos, e pela retomada do investidor estrangeiro, que tem ampliado sua exposição ao país. A expectativa de que a Selic esteja próxima do seu nível terminal também ajuda a sustentar o otimismo, com os ativos brasileiros sendo negociados próximos das máximas históricas.

No entanto, duas métricas indicam que a atratividade do mercado começa a se reduzir. O Earning Yield se aproxima de sua média histórica, sugerindo que o prêmio de risco das ações em relação aos títulos públicos já não é tão elevado quanto antes. Além disso, o momento técnico tornou-se menos favorável, com a assimetria de preços mais negativa, o que aumenta o risco de correções no curto prazo.

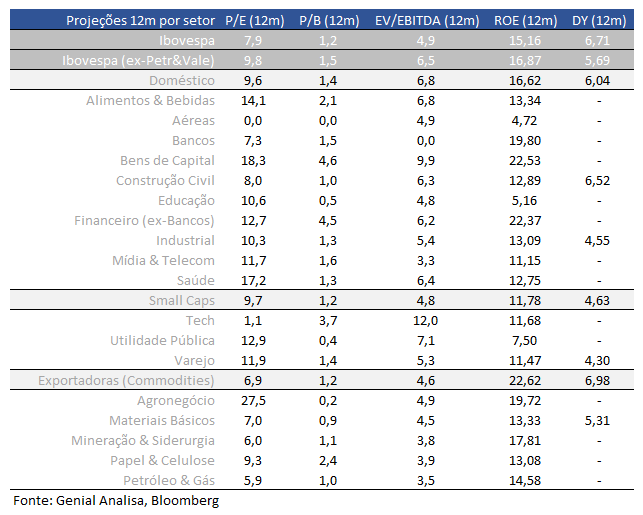

Valuations

Ibovespa está sendo negociado a 7,9x P/L projetado para os próximos 12 meses, vs média histórica de 10,6x.

Agora, se considerarmos as ações do Ibovespa (excluindo Petrobras e Vale), o índice está sendo negociando a 9,8x P/L, projetado para os próximos 12 meses, abaixo da média histórica (12x).

Ações de empresas ligadas a economia doméstica estão sendo negociadas a 9,6x P/L projetado para os próximos 12 meses, abaixo da média histórica (11,9x).

Quando levarmos em consideração apenas as empresas exportadoras, tais ações estão sendo negociadas a 6,9x P/L projetado para os próximos 12 meses, abaixo da média histórica (9,6x).

As empresas de menor capitalização, Small Caps, estão sendo negociadas a 9,7x P/L projetado para os próximos 12 meses, abaixo da média histórica (14x).

Já as Mid-Large Caps estão sendo negociadas a 7,7x P/L projetado para os próximos 12 meses, abaixo da média histórica (10,3x).

Earnings yield

Pela primeira vez desde 2021, o Earning Yield do mercado acionário brasileiro retorna à sua média dos últimos seis meses, sinalizando que o nível de atratividade relativa das ações começa a perder força. Esse indicador, que compara o lucro das empresas com o retorno de um título público indexado à inflação, mostra que o prêmio de risco das ações vem se estreitando.

Ao mesmo tempo, os juros reais no Brasil seguem acima de 7%, atingindo os níveis mais altos da última década. Esse patamar elevado reflete a deterioração fiscal do país, que tem pressionado as expectativas econômicas e elevado o custo de financiamento.

Apesar disso, a diferença entre o retorno projetado das ações e os juros reais ainda aponta para um mercado acionário competitivo, especialmente para investidores com foco em valorização no médio e longo prazo. O ambiente exige maior seletividade, mas ainda oferece oportunidades para quem busca ativos com bom potencial de geração de valor.

Efeito Selic no valuation das Small Caps

Preço/Lucro (PE) projetado por setor

Desempenho em 2025

O Brasil segue se destacando em 2025 pela boa performance dos seus ativos, acompanhando o movimento positivo das bolsas da Colômbia, Chile e México. Esse comportamento contrasta com o desempenho das bolsas americanas, indicando que o fluxo de rotação global ainda resiste à volatilidade que marcou as últimas semanas. No recorte setorial, apenas o setor industrial tem ficado atrás do Ibovespa. Por outro lado, os setores imobiliário e financeiro continuam se sobressaindo no ano, puxando o desempenho do mercado local.

Índices acima da média de 6 meses

Os principais índices do mercado brasileiro estão sendo negociados próximos ao segundo desvio padrão acima da média de seis meses. Esse nível técnico indica que ainda há espaço para valorização, mas de forma mais limitada.

Para quem está pensando em entrar agora, o momento exige cautela, já que a assimetria do mercado está ligeiramente mais negativa. O potencial de retorno começa a diminuir em relação ao risco assumido.

Fluxo Investidor B3

Os investidores estrangeiros acumulam uma entrada líquida de R$ 6,8 bilhões até o dia 9 de maio, marcando o maior aporte desde janeiro deste ano. O fluxo positivo ocorre após uma leve saída de R$ 133 milhões registrada em abril, indicando uma retomada do interesse externo pelos ativos brasileiros.

Por outro lado, os investidores institucionais mantêm o movimento de retirada, com uma saída líquida de R$ 5,2 bilhões em maio. Em 2025, o saldo já chega a R$ 18,5 bilhões negativos, refletindo a continuidade do desengajamento desse grupo ao longo dos últimos 12 meses.

Os investidores pessoa física também contribuíram negativamente neste mês, com uma saída líquida de R$ 179 milhões. No entanto, no acumulado do ano, o saldo permanece positivo em R$ 3,4 bilhões, evidenciando uma postura mais resiliente e de longo prazo diante da volatilidade recente do mercado.

Defensivo / Agressivo – (beta)

Após um período de forte demanda por ativos de risco com perfil mais agressivo — aqueles com betas acima de 1 —, o mercado passou a mostrar maior apetite por ativos defensivos, com betas inferiores a 1. Essa mudança de comportamento sugere uma possível alteração na narrativa global ou um aumento na seletividade por parte dos investidores.

Esse novo posicionamento pode indicar cautela crescente e abre espaço para um cenário de lateralização dos mercados ou até realização de lucros no curto prazo. A busca por proteção em vez de exposição reforça a percepção de que o ciclo de alta pode estar perdendo fôlego.

BTC – Aluguel de Ações

Tabela de Múltiplos e dados operacionais

🧬 Genoma 2.0

O Genoma Ações foi atualizado e agora conta com um novo modelo de recomendações, projetado para atender de forma abrangente às necessidades dos investidores. Com essa evolução, a cobertura foi expandida para incluir todas as mais de 200 empresas listadas na B3, oferecendo uma visão detalhada e completa do mercado acionário brasileiro. Essa atualização marca um avanço significativo, permitindo que investidores tenham acesso a análises mais amplas e precisas.

O método aprimorado combina abordagens quantitativas e qualitativas, utilizando a técnica de Análise de Fatores (Factor Investing). Essa metodologia possibilita a criação de uma lista de recomendações de ações, onde cada papel possui um preço-alvo e um fator de ponderação associado. O objetivo é facilitar o processo de tomada de decisão e otimizar a construção de carteiras, garantindo que os investidores possam identificar as melhores oportunidades de acordo com seus objetivos.

Um ponto crucial do novo algoritmo do Genoma é sua capacidade de avaliar o ciclo de fundamentos de cada empresa, integrando essa análise com um modelo de precificação de ativos. Ele se baseia nos resultados operacionais das companhias e nas expectativas do mercado para o futuro de cada ação. Contudo, é importante destacar que o modelo não considera fatores externos, como condições macroeconômicas ou eventos exógenos, focando exclusivamente nos fundamentos e projeções específicas das empresas.

Com essa atualização, o Genoma Ações reafirma seu compromisso em oferecer uma ferramenta robusta e prática para investidores de todos os níveis. Ao aliar tecnologia de ponta e expertise em análise de mercado, o Genoma se consolida como um aliado estratégico na busca por melhores resultados no mercado acionário.