Valuations

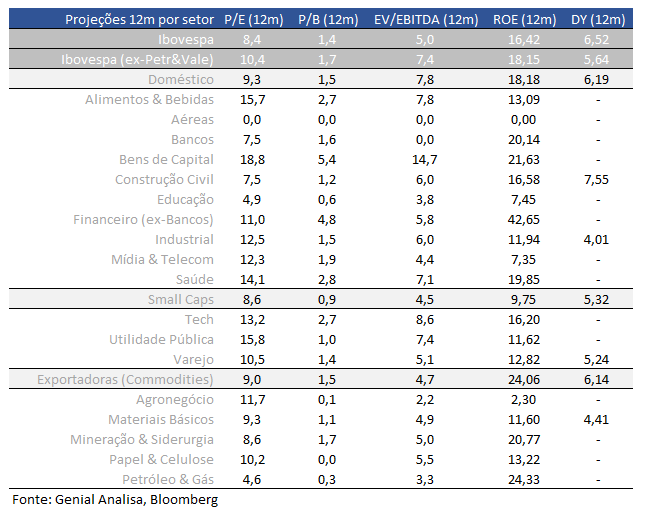

Ibovespa está sendo negociado a 8,4x P/L projetado para os próximos 12 meses, vs média histórica de 10,5x.

Agora, se considerarmos as ações do Ibovespa (excluindo Petrobras e Vale), o índice está sendo negociando a 10,4x P/L, projetado para os próximos 12 meses, abaixo da média histórica (11,9x).

Ações de empresas ligadas a economia doméstica estão sendo negociadas a 9,3x P/L projetado para os próximos 12 meses, abaixo da média histórica (10,3x).

Quando levarmos em consideração apenas as empresas exportadoras, tais ações estão sendo negociadas a 9,0x P/L projetado para os próximos 12 meses, abaixo da média histórica (11,2x).

As empresas de menor capitalização, Small Caps, estão sendo negociadas a 8,6x P/L projetado para os próximos 12 meses, abaixo da média histórica (13,2x).

Já as Mid-Large Caps estão sendo negociadas a 8,2x P/L projetado para os próximos 12 meses, abaixo da média histórica (10,0x).

Earnings yield

Earnings Yield da bolsa brasileira voltou para cima do seu primeiro desvio padrão negativo em direção a sua média, indicando que a atratividade relativa das ações, sobre essa ótica, ainda está negativa, porém já se afastando do primeiro desvio padrão negativo. Esse indicador compara o lucro das empresas com o retorno de um título público atrelado à inflação, funcionando como uma medida do prêmio de risco do mercado acionário, que agora vem se estreitando.

Enquanto isso, os juros reais no Brasil permanecem acima de 7%, no nível mais alto da última década. Esse patamar reflete a deterioração fiscal e a percepção de maior incerteza econômica, fatores que aumentam o custo de financiamento do país. O ambiente exige maior seletividade na escolha dos ativos, onde as oportunidades relevantes para quem busca empresas com potencial de valorização estariam nas empresas de menor capitalização ou exportadoras.

Efeito Selic no valuation das Small Caps

Preço/Lucro (PE) projetado por setor

Desempenho em 2026

Tabela de Múltiplos e dados operacionais

Assimetria retornado para o mercado brasileiro

Os principais índices do mercado brasileiro estão sendo negociados próximos a sua média de 6 meses. Esse nível técnico indica que, a partir desse patamar a assimetria começa se tornar favorável novamente. Portanto, para investidores de longo prazo, já identificamos um patamar em que o início das compras poderia ser iniciado com parcimônia.

Para quem está pensando em entrar agora as Small Caps oferecem a melhor assimetria, negociando bem quase próximo do segundo desvio padrão negativo. O potencial de retorno é interessante em relação ao risco assumido. Porém, diante do cenário global externo e interno principalmente, recomendamos cautela.

Para quem investe com horizonte de longo prazo em caso de novos aportes é recomendando uma alocação inicial neste momento.

Fluxo Investidor B3

Em maio, até o dia 25, o mercado acionário brasileiro apresenta fluxos mistos entre os diferentes perfis de investidores. Os estrangeiros registram saída líquida de R$ 13,4 bilhões no mês. No acumulado de 2026, o saldo dessa categoria ainda segue positivo em R$ 43,1 bilhões.

Já os investidores institucionais há uma entrada líquida de R$ 11,6 bilhões em maio. O mesmo visto entre os investidores pessoa física que estão com uma participação positiva no mês, com entrada de R$ 4,9 bilhão. O saldo de 2026 para o investidor institucional está negativo em R$ 38 bilhões.