Os ativos brasileiros seguiram se beneficiando do movimento de rotação observado no primeiro trimestre de 2025, impulsionados por dados macroeconômicos mais fracos nos Estados Unidos, que pressionaram o dólar e reduziram as expectativas sobre os juros futuros norte-americanos.

No cenário doméstico, apesar de uma dinâmica ainda desfavorável para a inflação, indicadores mais fracos da atividade econômica, somados a um Comitê de Política Monetária (Copom) que sinalizou compromisso com a meta de inflação, também contribuíram para o bom desempenho dos ativos locais.

A tese de alternância de poder nas eleições de 2026 ganhou força entre os investidores, reforçando o sentimento positivo em relação ao mercado brasileiro. No entanto, os ativos perderam parte da assimetria de curto prazo, o que justifica uma postura mais conservadora para novas alocações.

Para investidores com estratégia tática e de curto prazo, já é recomendada a realização parcial de lucros, diante da valorização recente e da diminuição das margens de segurança para novas entradas.

Valuations

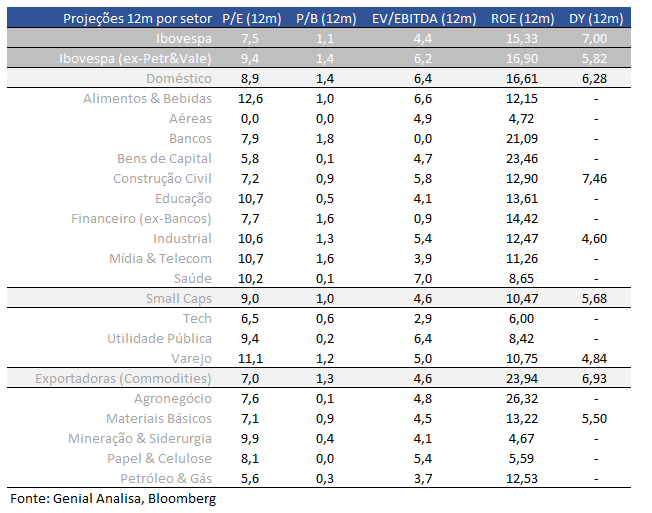

Ibovespa está sendo negociado a 7,5x P/L projetado para os próximos 12 meses, vs média histórica de 10,7x.

Agora, se considerarmos as ações do Ibovespa (excluindo Petrobras e Vale), o índice está sendo negociando a 9,4x P/L, projetado para os próximos 12 meses, abaixo da média histórica (12,1x).

Ações de empresas ligadas a economia doméstica estão sendo negociadas a 8,9x P/L projetado para os próximos 12 meses, abaixo da média histórica (11,9x).

Quando levarmos em consideração apenas as empresas exportadoras, tais ações estão sendo negociadas a 7x P/L projetado para os próximos 12 meses, abaixo da média histórica (9,6x).

As empresas de menor capitalização, b, estão sendo negociadas a 9x P/L projetado para os próximos 12 meses, abaixo da média histórica (14,1x).

Já as Mid-Large Caps estão sendo negociadas a 7,3x P/L projetado para os próximos 12 meses, abaixo da média histórica (10,4x).

Earnings yield

O Earnings Yield do Ibovespa continua acima de sua média histórica, posicionando-se entre um desvio padrão acima da média histórica e a média histórica. Esse indicador mostra o potencial de retorno das ações brasileiras, que atualmente superam a rentabilidade oferecida pelos juros da NTN-B de 10 anos.

Ao mesmo tempo, os juros reais no Brasil se mantém acima dos 7%, atingindo os patamares mais elevados da última década. Esse cenário reflete a deterioração fiscal do país, que tem pressionado as expectativas econômicas e encarecido o custo de financiamento. Apesar desse desafio, a diferença entre os retornos das ações e os juros reais ainda sugere um mercado acionário competitivo para investidores que buscam valorização no médio e longo prazo.

Efeito Selic no valuation das Small Caps

Preço/Lucro (PE) projetado por setor

Desempenho em 2025

Os ativos brasileiros têm apresentado uma performance acima do esperado em 2025, surpreendendo grande parte do mercado. Esse movimento é impulsionado por uma combinação de fatores globais e locais que favorecem o Brasil no atual cenário de investimentos.

Um dos principais vetores dessa alta é o movimento de rotação nas alocações globais. Investidores estão reduzindo exposição a ativos americanos ligados ao crescimento (growth) e migrando para ativos de valor (value), entre eles ações brasileiras, que estão com valuations atrativos em termos relativos.

No âmbito local, a expectativa de uma taxa de juros terminal mais baixa do que a inicialmente projetada também contribui para o bom desempenho dos ativos. Essa percepção melhora o ambiente para ativos de risco e reduz o custo de capital para empresas listadas.

Além disso, a queda na popularidade do governo atual tem elevado as apostas em uma possível alternância de poder nas eleições de 2026, o que tem sido interpretado por parte do mercado como um fator positivo. Esse cenário político tem contribuído para reforçar o otimismo com o Brasil, resultando em uma performance que supera a média dos mercados globais em 2025.

Recente movimento de alta afastou assimetria

Depois de uma forte movimentação de alta no mercado brasileiro, os principais índices se aproximam do segundo desvio padrão acima da média dos últimos seis meses. Esse comportamento sugere um ponto de atenção para os investidores, especialmente aqueles que buscam novos aportes ou já estão posicionados com foco em alocações táticas.

Para os investidores já expostos ao mercado, o momento pode ser adequado para avaliar a possibilidade de realização de lucros. A aproximação dos índices de patamares historicamente elevados costuma ser acompanhada por uma maior volatilidade ou correções pontuais.

Entre os principais indicadores, o índice de Small Caps é o único que ainda se encontra próximo da média de seis meses. Isso pode representar uma oportunidade mais atrativa em termos de preço e potencial de valorização, sobretudo para investidores que buscam assimetrias e estão dispostos a assumir maior risco em busca de retorno.

Fluxo Investidor B3

O mercado de ações brasileiro registra uma entrada líquida de capital estrangeiro de quase R$ 3,8 milhões em março. Se confirmada, esta será a quarta sequência mensal de fluxo estrangeiro positivo, somando R$ 14 bilhões no período. Em 2025 há uma entrada de R$ 12,5 bilhões.

Por outro lado, os investidores institucionais mantêm uma postura de retirada, com uma saída líquida de R$ 2,5 bilhões em março. Se essa tendência se confirmar, o mercado brasileiro alcançará assim seu décimo primeiro mês consecutivo de saída de institucionais, acumulando um volume expressivo de R$ 56,4 bilhões em resgates desde maio de 2024. Em 2025 há uma saída de R$ 13,3 bilhões.

Os investidores pessoa física também apresentaram fluxo negativo no mês com saída de R$ 1 bilhão, enquanto o saldo acumulado do ano está positivo em R$ 667 milhões. Caso a tendência se confirme, março marcará a primeira saída mensal desde agosto do ano passado.

Defensivo / Agressivo – (beta)

Desde meados de fevereiro, tem se observado uma maior demanda por ações de perfil defensivo no mercado brasileiro. Esse movimento é relevante, especialmente diante da recente valorização do mercado acionário como um todo. O destaque, no entanto, está na preferência por papéis com beta inferior a 1, indicando uma busca por menor volatilidade e maior resiliência em momentos de incerteza.

Apesar da alta generalizada, o fluxo mais concentrado em ações defensivas sinaliza uma postura mais cautelosa dos investidores. Esse comportamento pode refletir preocupações com o cenário macroeconômico, riscos fiscais ou mesmo uma antecipação de realização de lucros em setores mais voláteis.

Em março, houve um leve aumento na procura por ações mais agressivas, com maior beta, mas sem alterar significativamente a dinâmica observada ao longo de 2025. A rotação entre setores ainda é tímida e o foco principal segue nos ativos de perfil mais conservador, sugerindo que o investidor continua seletivo e atento aos riscos de curto prazo.

BTC – Aluguel de Ações

Tabela de Múltiplos e dados operacionais

🧬 Genoma 2.0

O Genoma Ações foi atualizado e agora conta com um novo modelo de recomendações, projetado para atender de forma abrangente às necessidades dos investidores. Com essa evolução, a cobertura foi expandida para incluir todas as mais de 200 empresas listadas na B3, oferecendo uma visão detalhada e completa do mercado acionário brasileiro. Essa atualização marca um avanço significativo, permitindo que investidores tenham acesso a análises mais amplas e precisas.

O método aprimorado combina abordagens quantitativas e qualitativas, utilizando a técnica de Análise de Fatores (Factor Investing). Essa metodologia possibilita a criação de uma lista de recomendações de ações, onde cada papel possui um preço-alvo e um fator de ponderação associado. O objetivo é facilitar o processo de tomada de decisão e otimizar a construção de carteiras, garantindo que os investidores possam identificar as melhores oportunidades de acordo com seus objetivos.

Um ponto crucial do novo algoritmo do Genoma é sua capacidade de avaliar o ciclo de fundamentos de cada empresa, integrando essa análise com um modelo de precificação de ativos. Ele se baseia nos resultados operacionais das companhias e nas expectativas do mercado para o futuro de cada ação. Contudo, é importante destacar que o modelo não considera fatores externos, como condições macroeconômicas ou eventos exógenos, focando exclusivamente nos fundamentos e projeções específicas das empresas.

Com essa atualização, o Genoma Ações reafirma seu compromisso em oferecer uma ferramenta robusta e prática para investidores de todos os níveis. Ao aliar tecnologia de ponta e expertise em análise de mercado, o Genoma se consolida como um aliado estratégico na busca por melhores resultados no mercado acionário.