Apesar dos preços atrativos e de uma situação técnica saudável, marcada por uma baixa alavancagem, e com indícios de que os juros de curto prazo estão em declínio, as ações brasileiras ainda não têm experimentado um aumento significativo na demanda. Diversos desafios, tanto no âmbito local quanto internacional, podem estar por trás dessa realidade.

Localmente, as inquietações giram em torno da gestão da política fiscal. Esse cenário tem gerado incertezas, fazendo com que muitos investidores se sintam receosos. Já no cenário externo, a expectativa de que as taxas de juros possam aumentar e manter-se elevadas durante um período estendido tem levado os investidores a optar por ativos mais conservadores e de alta liquidez.

Esses elementos, combinados, podem estar ofuscando o entusiasmo dos investidores pelas ações brasileiras. E isso ocorre mesmo diante de um quadro que, em teoria, seria propício ao mercado acionário.

A recente inauguração da temporada de balanços no Brasil pode trazer uma mudança nessa dinâmica. Isso porque ela permite que o mercado diferencie a situação macroeconômica da microeconômica, esta última mais atrelada às performances individuais das empresas. Com isso, é possível que algumas ações comecem a se destacar em termos de desempenho.

Valuations

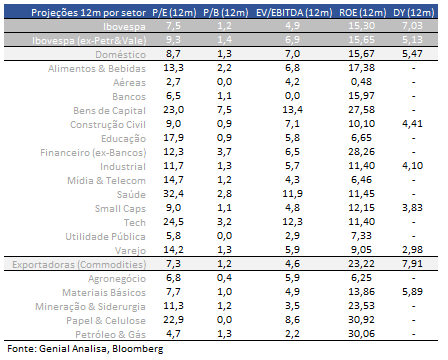

Ibovespa está sendo negociado a 7,5x P/L projetado para os próximos 12 meses, vs média histórica de 11,0x, desconto de 32% sobre sua média.

Agora, se considerarmos as ações do Ibovespa (excluindo Petrobras e Vale), o índice está sendo negociando a 9,3x P/L, projetado para os próximos 12 meses, abaixo da média histórica (12,2x), com desconto de 23% sobre sua média.

Ações de empresas ligadas a economia doméstica estão sendo negociadas a 8,7x P/L projetado para os próximos 12 meses, abaixo da média histórica (12,0x) e desconto de 27% sobre sua média.

Quando levarmos em consideração apenas as empresas exportadoras, tais ações estão sendo negociadas a 7,3x P/L projetado para os próximos 12 meses, abaixo da média histórica (10,1x) e desconto de 27% sobre sua média.

As empresas de menor capitalização, Small Caps, estão sendo negociadas a 9,0x P/L projetado para os próximos 12 meses, abaixo da média histórica (14,6x) e desconto de 38% sobre sua média.

Já as Mid-Large Caps estão sendo negociadas a 7,3x P/L projetado para os próximos 12 meses, abaixo da média histórica (10,8x) e desconto de 32% sobre sua média.

Earnings yield

Nas últimas semanas, sob o efeito do estresse fiscal e do aumento nos rendimentos nos Estados Unidos, notamos um movimento ascendente nas taxas reais de longo prazo (NTN-B). Essa elevação tem refletido negativamente na precificação das ações, impactando de forma mais acentuada aquelas de menor capitalização e com forte vínculo à economia doméstica.

Preço/Lucro (PE) projetado por setor

Desempenho em 2023

Recentemente, os mercados globais de ações têm sido marcados por volatilidade, influenciados por uma revisão nos panoramas macroeconômicos. Um fator preponderante tem sido o aumento das taxas de juros de longo prazo nos Estados Unidos. Adicionalmente, tensões no Oriente Médio têm levado investidores a buscar ativos mais conservadores. Estas questões, aliadas a indicadores que sinalizam uma desaceleração econômica, particularmente na Europa, reforçam a tendência de queda observada nos mercados globais.

Em solo americano, a economia tem mostrado resiliência. Contudo, enfrenta desafios fiscais significativos. A dívida norte-americana viu um aumento alarmante, quase dobrando em 12 meses, chegando a US$ 2,02 trilhões. Esse crescimento acelerado, resultante de fatores como diminuição na arrecadação de impostos e isenções fiscais, tem sido apontado como uma das razões para os rendimentos dos Treasuries alcançarem marcas elevadas, superando 5%. Tal cenário demonstra a urgência do governo dos EUA em emitir mais dívida para equilibrar suas finanças.

Assimetria: região da média de 6 meses favorece entrada de força compradora

Devido ao menor apetite por ativos de risco e à falta de melhoria nos fundamentos locais, tanto o Ibovespa quanto o índice de Small Caps mantiveram sua trajetória descendente. A retirada dos investidores estrangeiros, somada ao desempenho insatisfatório da indústria de fundos locais na captação de recursos, sugere que os preços permaneçam em um território com assimetria favorável para compras de longo prazo.

Especificamente, o índice de Small Caps está se aproximando de uma margem de dois desvios padrão distante de sua média de 6 meses. Essa é uma ocorrência rara e pode ser vista como uma oportunidade de alocação para investidores com perspectivas de longo prazo ou aqueles que consideram entradas fracionadas nos investimentos.

Fluxo Investidor B3

Nas duas semanas mais recentes, houve um fluxo de entrada modesto, de R$ 108 milhões, proveniente dos investidores estrangeiros. No entanto, ao analisarmos o ano até o momento, ainda se destaca um saldo positivo de quase R$ 5,8 bilhões. Esse montante, apesar de relevante, fica aquém das máximas registradas no final de julho, quando atingia R$ 24,2 bilhões — uma retração impressionante de quase 70%. Já o investidor local, englobando tanto institucionais quanto pessoas físicas, mostrou uma postura mais cautelosa nas últimas duas semanas, retirando um total superior a R$ 2 bilhões.

Defensivo / Agressivo – (beta)

Recentemente, observou-se um fluxo de saída de ações tanto defensivas quanto agressivas, indicando uma diminuição na exposição dos investidores à bolsa. Essa tendência vem após uma melhora significativa na demanda por ações defensivas ocorrida no mês anterior. Em outras palavras, os investidores parecem estar reduzindo sua participação no mercado de ações, independentemente do tipo de ação que possuem em suas carteiras. Isso pode refletir uma postura mais cautelosa diante das condições atuais do mercado ou das incertezas econômicas e geopolíticas.

BTC – Aluguel de Ações

Nas últimas duas semanas, um fenômeno notável no mercado de ações foi o aumento expressivo na demanda por aluguel de ações em determinados setores. Especificamente, houve uma busca intensa nos setores de aéreas, utilities e financeiras (excluindo bancos). Tal movimento sugere que esses setores podem estar sob pressão, possivelmente devido à antecipação do mercado frente à temporada de balanços que se iniciou recentemente.

Em contrapartida, os setores de Imobiliário, logística e varejo apresentaram um desempenho mais favorável. Por duas semanas consecutivas, esses setores se destacaram pela diminuição na demanda por aluguel de ações.

Dentro desse contexto, é relevante destacar algumas empresas em particular. Ambipar, Gafisa e Casas Bahia tiveram um crescimento notório na procura pelo aluguel de suas ações, indicando uma visão mais cautelosa ou especulativa dos investidores em relação a essas companhias. Por outro lado, empresas como BR Properties, EZtec e Petz mostraram-se resilientes, com uma redução na demanda de aluguel de suas ações, sinalizando uma percepção mais positiva por parte do mercado.

Temporada de Balanços

Durante o terceiro trimestre, as projeções de Lucro Por Ação (LPA) para o Ibovespa deste ano sofreram uma queda de 2,5%. Esse recuo foi influenciado pelo ambiente macroeconômico internacional desafiador e pelo aumento dos juros de longo prazo. Em termos anuais, essa retração acumula quase 22%. Olhando para o futuro, as projeções são mais otimistas: para 2024, as estimativas do LPA aumentaram em 3,5%, e, para 2025, observou-se um crescimento de 2,5% no último trimestre.

Tabela de Múltiplos e dados operacionais

🧬 Genoma 2.0

Genoma Ações foi atualizado! A partir de agora temos um novo modelo de recomendações para atender completamente à demanda dos investidores de ações. Nós expandimos nossa cobertura para incluir todas as empresas do Índice Brasil Amplo (IBRA), proporcionando a você uma visão abrangente do mercado.

Nosso método aprimorado combina uma abordagem quantitativa e qualitativa, através de uma técnica conhecida como Análise de Fatores ou Factor Investing. Esta técnica nos permite criar uma lista de recomendações de ações, cada uma com um preço-alvo e um fator de ponderação associado. O objetivo é facilitar o processo de decisão e otimizar a montagem de carteiras de investimentos.

É importante destacar um aspecto crucial do nosso algoritmo do Genoma: ele foi projetado para avaliar o ciclo de fundamentos de uma empresa em conjunto com um modelo de precificação de ativos. No entanto, tais modelos não levam em consideração fatores além dos resultados das empresas e das expectativas futuras do mercado em torno de uma ação.

Para o mês de outubro, seguimos recomendando uma maior presença de ações dos fatores momentum, valor (value) e baixa volatilidade (low vol), diante do cenário de expectativa de queda da Selic mas que ainda segue com muitos desafios. Além de reduzirmos a exposição em ações que mais se prejudicam da abertura dos juros longos por conta do risco fiscal.