Semana natalina trouxe boas notícias sobre a nova variante da Covid-19, a ômicron. Estudos mostram que apesar da maior taxa de contaminação, o número de hospitalizações e fatalidades não acompanhou a mesma intensidade. Assim, o movimento contribuiu para uma recuperação das commodities (Energia, metais não-preciosos e Agrícolas), bem como algumas das principais bolsas globais (EUA, Europa e Ásia). Semana de dados macroeconômicos indicando que inflação ainda é um problema no mundo, enquanto que a economia americana segue a todo vapor. Aqui no Brasil, perdemos mais uma vez a oportunidade de surfar essa semana de recuperação dos ativos, após a aprovação do orçamento e questionamentos sobre a trajetória da dívida brasileira.

🐉 China rumo ao resgate!

China mais uma vez confirmou que seu ciclo monetário é completamente diferente do ciclo em outras partes do mundo. Enquanto já acompanhamos países emergentes em um ciclo de alta de juros e o mundo desenvolvido se preparando para iniciar o processo, nesta semana China depois de quase dois anos voltou a reduzir sua taxa de juros. A desaceleração do mercado imobiliário e seus impactos nas atividades econômicas da China incomodaram, nos levando a entender que o piso que o governo chinês consegue aceitar para o PIB, está na faixa dos 4,8% em 12 meses. Apesar de não ser ainda uma unanimidade nos mercados, acreditamos que, em 2022, teremos uma China com políticas monetárias expansionista, dado que a bolha imobiliária foi estancada. PBoC cortou a taxa principal de empréstimos (LPR) de um ano em 0,05% para 3,80% em um movimento surpreendente. O LPR de cinco anos permaneceu inalterado em 4,65%.

A divergência da política monetária da China também é bem-vinda globalmente, à medida que os bancos centrais de todo o mundo endurecem as políticas para combater a inflação. Poderia ser esse um meio interessante de exposição frente a um 2022 muito desafiador.

⚡ Crise energética da Europa é uma ameaça

A crise energética da Europa está se agravando a cada dia com aproximação do inverno. Outro aumento significativo nos preços do gás natural nessa semana tende a manter o níveis de inflação elevados. Acreditamos que a crise energética da Europa está colocando em risco a recuperação econômica europeia e atual política expansionista praticada pelo Banco Central Europeu (BCE). Veja a seguir o balanço de ativos do BCE na máxima histórica.

Essa percepção inclusive já faz com que bancos europeus comecem a se preparar para uma retirada de estímulos em 2022. Nesta semana, reportagem do Dow Jones Newswires indicou que bancos na Europa estão emitindo um determinado tipo de título em massa, travando custos de empréstimos extremamente baixos. Os bancos estão tentando se antecipar às mudanças nas políticas da autoridade central emitindo dívidas enquanto as taxas de juros ainda estão baixas.

A volatilidade dos preços do gás natural tem forte influencia da Rússia, principal fornecedora da commodity para a Europa. Tensões políticas relacionadas com a Rússia e a Ucrânia e entre a Bielorrússia e a União Europeia foram as justificavas para o corte no fornecimento que chegou a zero nessa semana. A crise de energia aumentará ainda mais a inflação europeia, impactando negativamente o poder de compra do consumidor. A eletricidade, o gás e outros combustíveis representam quase 6% do cabaz de inflação do Eurostat, excluindo os efeitos indiretos sobre os preços.

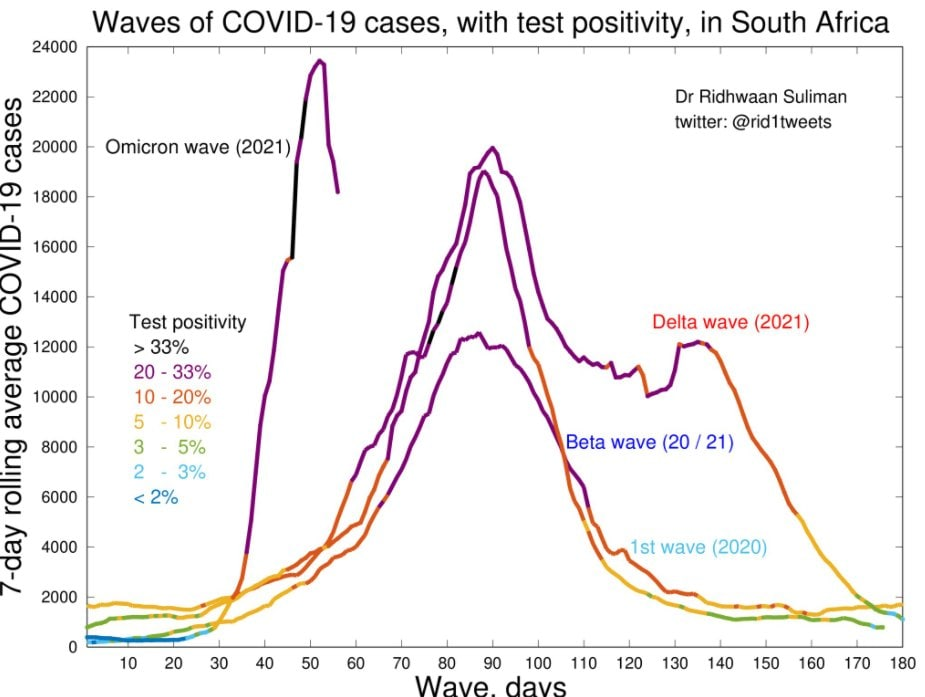

💊 Ômicron com novidades positivas

Na África do Sul há sinais mais positivos da ômicron. Parece que esta onda da pandemia já fez o seu pico, sem que tenha aumentado o número de internações e fatalidades. Um estudo realizado na África do Sul sugeriu que existe um risco reduzido de hospitalização e de doença grave em comparação com a variante delta. Esse estudo inclusive indicou que pessoas com diagnóstico de ômicron na África do Sul de 1º de outubro a 3 de novembro apresentaram 80% menos chances de serem hospitalizadas do que se pegassem outra variante no mesmo período.

Nesta semana também tivemos a aprovação pelo FDA de uso de um medicamento de utilização oral (pílula) da Pfizer que pode ser usado em casa para combater a covid-19 nos primeiros dias de contágio, o que pode atrair pessoas que se recusam a se vacinar, aumentando assim as alternativas de tratamento, e diminui as chances do surgimento de novas variantes.

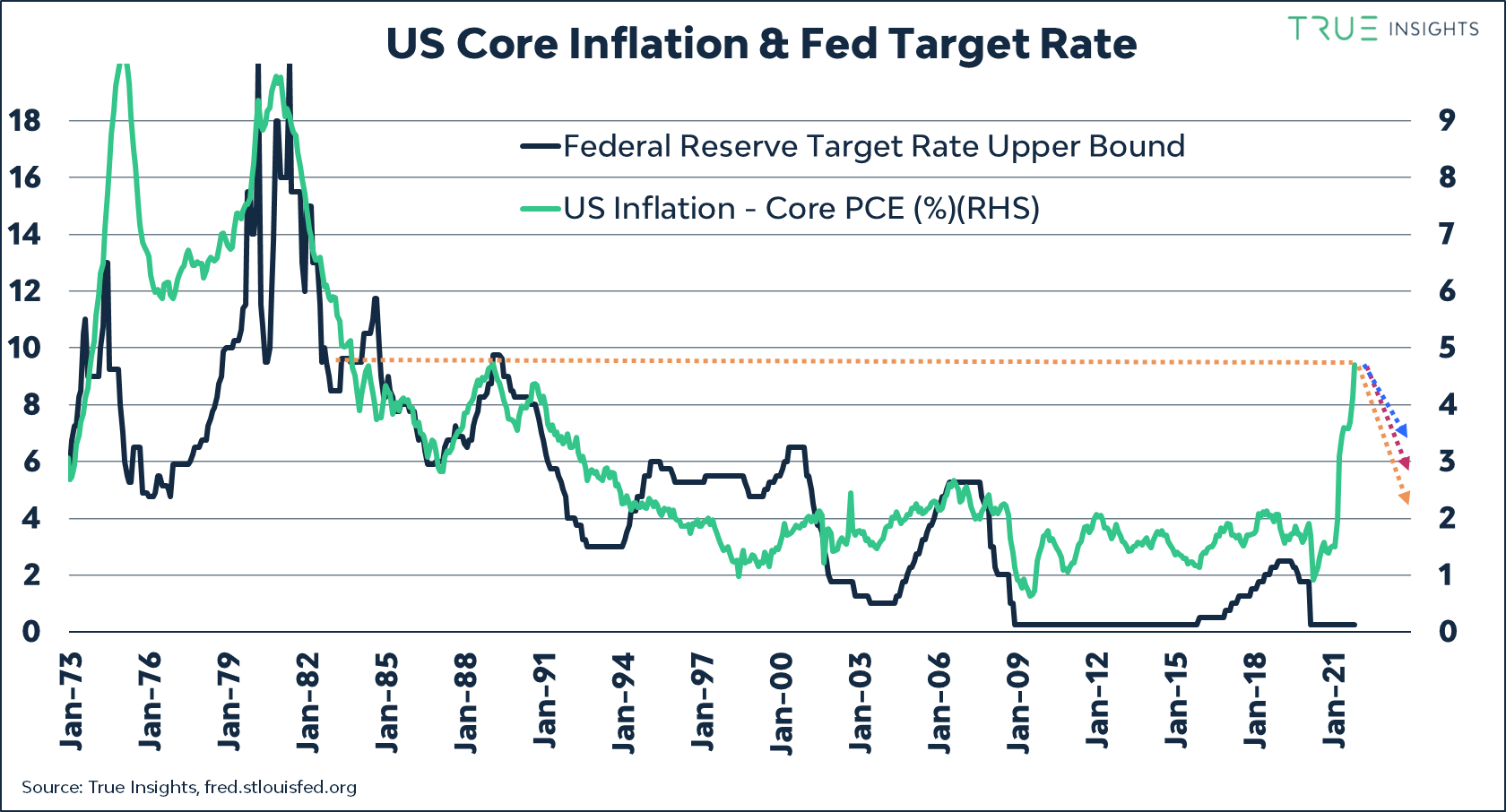

🔥 Dados macroenomicos nos EUA sugerem economia aquecida

Índice de Preços para Despesas com Consumo Pessoal dos Estados Unidos (PCE), principal medição inflacionária do país e mais utilizado pelo Federal Reserve (Fed), desacelerou levemente em novembro, mas superou a expectativa do mercado. Segundo o Departamento de Comércio dos EUA, a inflação medida pelo PCE subiu 0,60% em novembro na base mensal, levemente abaixo da alta de 0,70% registrada em outubro e acima do consenso de 0,40%. O resultado foi impulsionado pelo aumento de preços de bens e serviços — especialmente energia, que cresceu 3,60%, e alimentos, com alta de 0,70%, ambos na base mensal. O nível divulgado recentemente é o maior desde 1989.

Nessa semana o crescimento do produto interno bruto foi revisado para cima no 3T para uma taxa anual com ajuste sazonal de 2,3%, ante uma estimativa anterior de 2,1%, de acordo com o Departamento de Comércio. A última atualização do PIB do 3T refletiu as revisões em alta dos gastos do consumidor, que aumentaram a um ritmo anual de 2%, em vez de uma estimativa preliminar de 1,7%.

Com a economia aquecida, inflação alta e persistente, acreditamos que o Fed terá um trabalho árduo em 2022 no processo de normalização monetária, que julgo ser hoje o maior fator de risco para os mercados globais. Um processo de retirada de estímulos mais rápido do que o precificado hoje seguido de alta de juros poderá trazer volatilidade aos mercados.

💸 Brasil com orçamento aprovado, mas dúvidas fiscais permanecem

Orçamento de 2022 foi aprovado no Congresso, dando fim ao ano legislativo. Após a aprovação da PEC dos precatórios, furo do teto dos gastos e as recentes pressões por maiores gastos públicos, entendemos que 2022 será um ano bastante complexo para os ativos Brasileiros, que serão influenciados por um cenário macro desafiador no mundo, eleições locais e pressões ainda nas políticas fiscais por maiores gastos. Os destaques setoriais ficaram com Energia Elétrica, Industria e Dividendos como os menos negativos. E com maior intensidade Construção Civil, Varejo e Small Caps foram as maiores quedas da semana, refletindo esse cenário desafiador para Brasil mesmo com demais bolsas globais apresentando uma semana de recuperação.

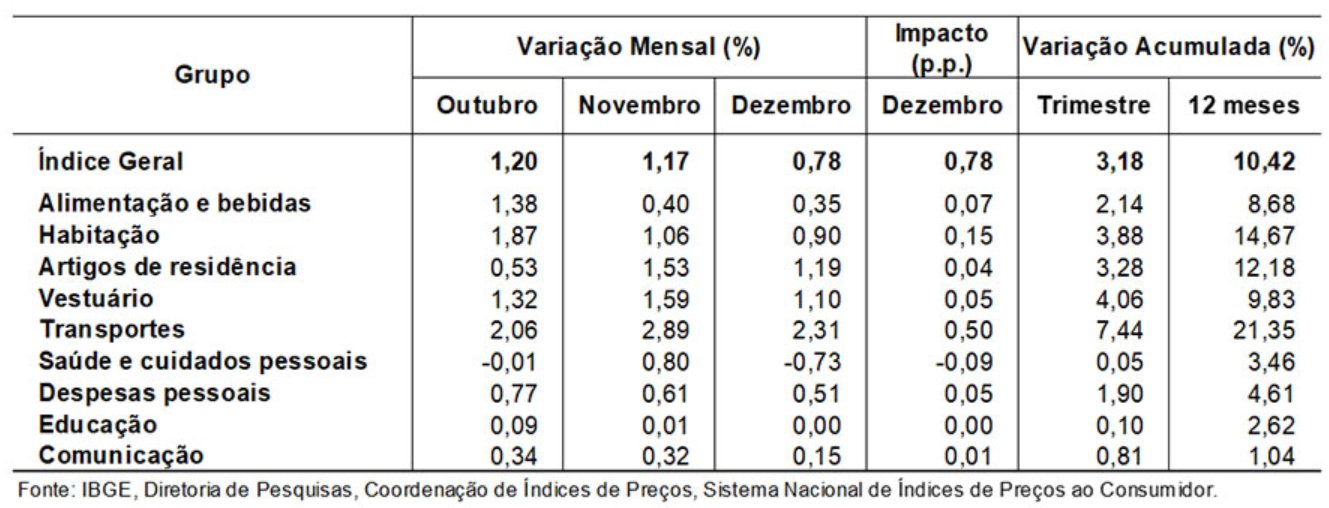

👻 Inflação no Brasil

IPCA-15 desacelera em Dez (+0,78% m/m), fechando o ano com alta de 10,42%. Todos os principais grupos apresentando desaceleração em relação ao mês de novembro. Novamente o grupo de transportes apresentou a maior contribuição altista, encerrando o ano com alta de 21,35%.

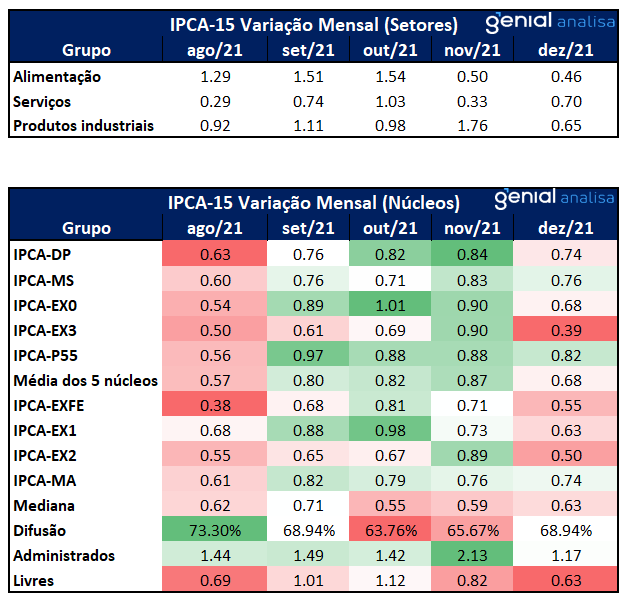

Serviços aceleraram em dezembro, mas observamos uma importante desaceleração de industriais no mês. Os núcleos também seguiram em queda com a média saindo de 0,87% em novembro para 0,68% em dezembro. Entretanto, o índice de difusão passou de 65,67% para 68,94%.

Gostou? Deixe seu comentário!