A semana foi dominada por uma reversão geopolítica completa. Abrimos o período com o fracasso nas negociações entre Estados Unidos e Irã, bloqueio ao Estreito de Ormuz e petróleo em disparada, mas o tom inverteu com rumores de cessar-fogo estendido, e o encerramento veio na sexta com Teerã anunciando a reabertura do Estreito para navios comerciais, derrubando a cotação do Brent de forma acentuada. Na esteira desse alívio, as bolsas americanas emplacaram uma das mais longas sequências de alta deste século, com o S&P 500 rompendo a marca dos 7.000 pontos pela primeira vez e o Nasdaq acumulando treze pregões consecutivos em terreno positivo, caminhando para o melhor mês desde 2020.

O Brasil foi capturado pela mesma energia e seguiu na ponta do fluxo global para emergentes, com o Ibovespa flertando com a marca dos 200.000 pontos ao longo da semana, antes de ceder parte dos ganhos na sexta pelo peso das petroleiras. A tese do dólar fraco continuou ganhando corpo, com o DXY em queda prolongada, e o real testou patamares abaixo de R$ 5, em linha com a maior emissão de dívida externa do país em mais de uma década. A leitura da casa é que o movimento reflete um excepcionalismo dos emergentes, com o Brasil posicionado como beneficiário estrutural do reposicionamento global de reservas.

Maiores Altas e Baixas (Ibovespa)

Macro & Política

O cenário internacional foi ditado pelo desenrolar no Oriente Médio, que saiu de uma ruptura dura no início da semana para um desfecho construtivo na sexta, com reabertura anunciada do Estreito de Ormuz e trégua de dez dias entre Israel e Líbano. A queda acentuada do petróleo na reta final reacendeu a discussão sobre cortes de juros pelo Federal Reserve, em um contexto em que a maioria dos participantes de mercado passou a projetar afrouxamento americano nos próximos doze meses, enquanto a leitura para o Banco Central Europeu caminhou em sentido oposto, com parcela relevante esperando alta de juros. Esse descompasso é peça central da tese do dólar fraco que organiza a visão da casa.

Os dados trouxeram leitura mista. Nos Estados Unidos, a inflação ao produtor veio abaixo do esperado, mas a composição para o núcleo preferido pelo Fed foi menos benigna, sugerindo desinflação ainda lenta. Na China, o PIB do primeiro trimestre surpreendeu positivamente, embora com dinâmica interna desequilibrada, com consumo e imobiliário fracos em contraste com produção industrial resiliente. Bolsas do Japão e de Taiwan também renovaram máximas históricas.

No Brasil, a semana combinou sinais contraditórios entre atividade, inflação e fiscal. Após um Focus com expectativas de IPCA revisadas para cima, vendas do varejo e serviços vieram abaixo do esperado, abrindo espaço para um Banco Central mais acomodatício diante do choque de oferta, enquanto o IBC-Br de fevereiro reforçou viés de alta para o PIB. No campo político, a pesquisa Quaest trouxe Flávio Bolsonaro numericamente à frente de Lula em segundo turno pela primeira vez, enquanto o governo enviou ao Congresso novas propostas de caráter expansionista, reforçando ruídos sobre despesas e credibilidade fiscal.

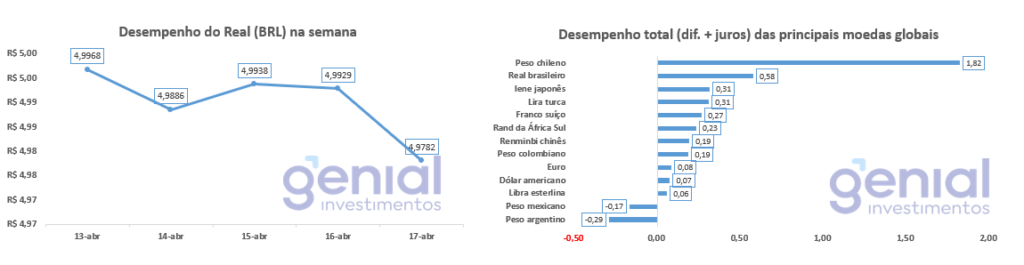

Desempenho do Real (BRL)

O real viveu uma das melhores semanas do ano, com o dólar rompendo com folga a casa dos R$ 5 e tocando a mínima em dois anos na sexta-feira. A combinação de DXY em trajetória prolongada de queda, diferencial de juros ainda elevado, posição vendida do Banco Central em contratos cambiais e fluxo externo volumoso sustentou a apreciação da moeda nos cinco pregões.

A leitura institucional da Genial é que o cenário permanece favorável enquanto o dólar globalmente se mantiver em trajetória de fraqueza, e o movimento ganhou reforço com o Tesouro Nacional captando a maior oferta de títulos em euros em mais de uma década. A volatilidade implícita do real voltou aos níveis anteriores à guerra, abrindo espaço para que investidores retomem posições compradas táticas na moeda.

Curva de Juros

A curva de juros brasileira passou por forte recomposição. As taxas longas abriram com pressão após Focus com inflação revisada para cima, mas cederam de forma consistente na esteira do alívio geopolítico, com o papel indexado ao IPCA mais longo voltando ao patamar visto antes do conflito. As taxas curtas também recuaram, ajudadas por dados de atividade mais fracos em serviços e varejo e pelo desmonte do prêmio de risco associado ao petróleo.

Ao final da semana, a curva passou a precificar um corte mais robusto na próxima reunião do Copom, em linha com sinalizações de diretores do Banco Central que reconheceram juros em patamar contracionista. A discussão sobre uma taxa terminal mais baixa ganhou tração, com o mercado voltando a especular sobre afrouxamento mais profundo ao longo de 2027 caso o cenário de câmbio e petróleo se mantenha construtivo.

Fluxo Investidor Estrangeiro

O fluxo estrangeiro para a bolsa brasileira seguiu extremamente robusto, com entradas expressivas em praticamente todas as sessões da semana, interrompidas apenas por um pregão de saída associado a vencimento de futuros. O ingresso mensal acumulado ultrapassou a casa dos quinze bilhões de reais em meados de abril, e o acumulado do ano caminha próximo aos setenta bilhões, consolidando o Brasil entre os principais destinos de capital entre emergentes, com volumes recordes no ETF de referência sinalizando posicionamento para continuidade do movimento.

Narrativas & Cenários

A principal questão para a próxima semana é se os mercados globais precisam de uma pausa após um rali que elevou S&P 500, Nasdaq e bolsas da Ásia desenvolvida a máximas históricas simultâneas. A expiração do cessar-fogo em Ormuz ocorre na terça-feira e é o principal catalisador binário do período, com viés para prorrogação, mas sem garantias. A leitura da casa é que, mesmo em um cenário de descanso técnico, o pano de fundo estrutural permanece favorável a emergentes, com a tese da escassez ganhando força a partir do aprendizado global sobre reservas estratégicas de commodities evidenciado pela guerra recente.

A posição estrutural do Brasil permanece ancorada em três vetores de médio prazo: dólar globalmente fraco, excepcionalismo da América Latina na geografia de fluxos e retomada gradual da discussão de corte de juros doméstico. A Petrobras segue como âncora da alocação em commodities, com aprovação recente de dividendos relevantes e eleição de novo conselho de administração, embora o principal risco idiossincrático siga no campo fiscal, com a nova LDO e propostas de endividamento adicional gerando ruído. O gap entre small caps e blue chips está no maior nível desde 2005, o que a visão da casa enxerga como assimetria atrativa caso a tese de cortes se concretize.

A agenda dos próximos dias é densa no exterior, com a temporada de balanços das big techs americanas entrando em sua semana mais intensa, o que deve ditar o tom global. No Brasil, o lançamento da oferta da Copasa e a continuidade do ciclo de resultados locais ocupam o radar. O DXY permanece como termômetro-chave do período: se romper com força o patamar atual, reforça a tese do dólar fraco e sustenta o fluxo; se estacionar, parte do movimento pode já ter sido antecipada, abrindo espaço para realização técnica antes de uma nova pernada.