Apesar da valorização das principais commodities, a semana não foi positiva para as bolsas globais, especialmente as de países emergentes. Esse movimento resultou em uma mudança de sentimento do mercado quanto à trajetória dos juros nos EUA. Com a alta das commodities potencialmente “atrapalhando” o trabalho do Fed, pode surgir um cenário de reflação, que exija a manutenção dos juros em patamares elevados.

Maiores Altas e Baixas (Ibovespa)

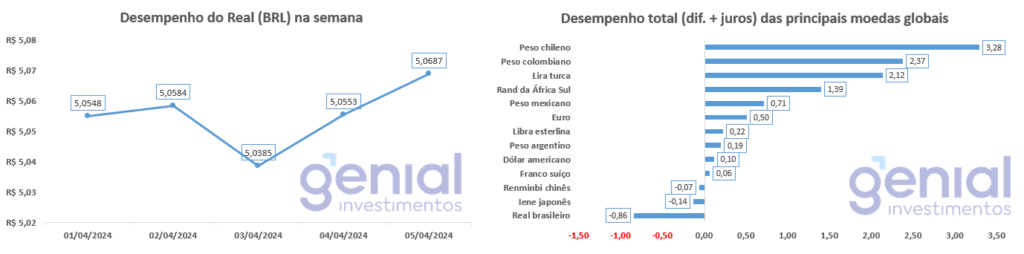

Desempenho do Real (BRL)

O Real (BRL) registrou uma desvalorização de -0,27% em relação ao Dólar nesta semana. Comparativamente, a moeda brasileira apresentou um desempenho total inferior (considerando a diferença de preços mais juros) em comparação a outras moedas globais, tanto de países desenvolvidos quanto emergentes.

Curva de Juros

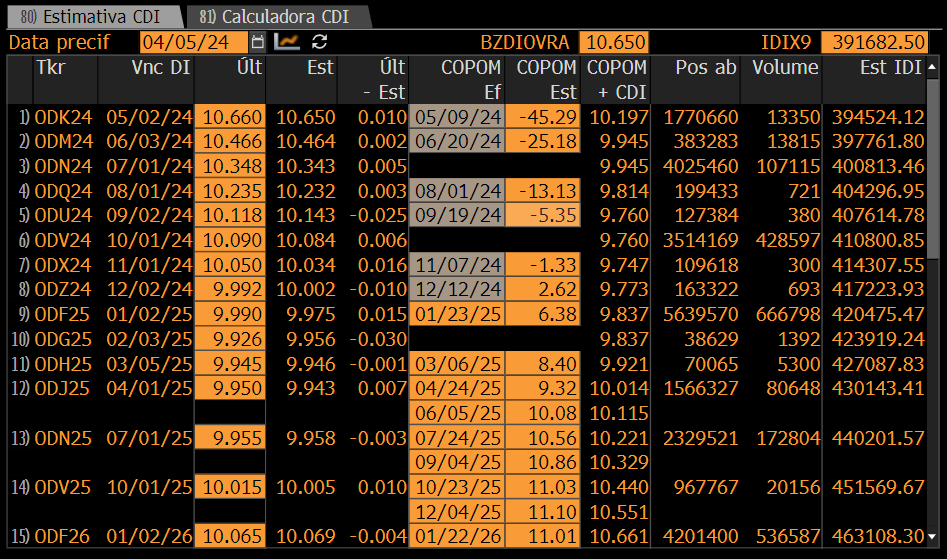

Os juros futuros no Brasil, nessa semana, refletiram a tendência ascendente dos yields dos treasuries, indicando um alinhamento com as expectativas do mercado financeiro internacional. Este movimento foi intensificado pela reversão da baixa do dólar, impulsionada pela persistência de um mercado de trabalho robusto nos Estados Unidos. Lorie Logan, do Federal Reserve, reforçou uma postura hawkish ao destacar que ainda é prematuro considerar cortes nos juros, ecoando a firmeza anteriormente expressa por Neel Kashkari.

O payroll americano sinaliza que a economia dos EUA continua vigorosa, contrariando as expectativas de um relaxamento iminente na política monetária do Fed. A possibilidade de um adiamento nos cortes de juros pelo Fed poderia complicar o cenário para a redução da Selic no Brasil, principalmente por potencializar o desafio de manter um spread atrativo entre os juros internos e externos.

As expectativas para as próximas reuniões do Comitê de Política Monetária (COPOM) indicam cortes na taxa Selic, com o mercado financeiro antecipando uma redução de 0,50 ponto percentual na reunião de maio. Para junho, a previsão é de um corte de 0,25 ponto percentual. A partir de agosto, as expectativas se dividem entre um possível corte adicional de 0,25 ponto percentual e a manutenção da taxa de juros. Com base nessas projeções, estima-se que a taxa Selic possa encerrar 2024 em 9,75% ao ano, mantendo-se estável em relação às previsões da semana passada.

Fluxo Investidor Estrangeiro

Entre 27 de março e 3 de abril, o mercado de ações brasileiro enfrentou uma saída de capital estrangeiro de R$ 1,6 bilhão, totalizando uma retração acumulada de R$ 25,2 bilhões no ano. Este movimento reflete a cautela dos investidores em relação ao mercado brasileiro, especialmente em uma semana crítica para as decisões do Fed sobre os juros nos EUA.

Em contraste, investidores locais demonstraram uma dinâmica inversa. Os investidores institucionais registraram uma entrada de R$ 250 milhões, e as pessoas físicas uma entrada de R$ 714 milhões. Assim, o saldo anual para os investidores institucionais é positivo em R$ 2,2 bilhões, com um acréscimo de R$ 669 milhões apenas em abril. Para os investidores pessoa física, o saldo acumulado no ano é ainda mais expressivo, alcançando R$ 13,6 bilhões, com R$ 959 milhões adicionados em abril.