A semana consolidou um tema antes abafado pelo rally de tecnologia: a abertura sustentada dos juros longos no mundo, alimentada por inflação persistente, choque energético do conflito no Oriente Médio e preocupação crescente com a sustentabilidade fiscal das principais economias desenvolvidas. O Treasury americano de trinta anos consolidou-se em patamar não visto há quase duas décadas, com Japão e Reino Unido em máximas plurianuais. Inflações ao consumidor e ao produtor norte-americanas aceleraram para o maior patamar desde 2022, levando o mercado a precificar probabilidade crescente de alta adicional pelo Fed, em pano de fundo que alguns agentes começam a comparar à dinâmica estagflacionária dos anos 1970.

No Brasil, o caminho foi mais áspero. O Ibovespa fechou com queda acentuada, generalizada entre cíclicos, financeiros e consumo, e as small caps amargaram desempenho ainda pior. A saída persistente do investidor estrangeiro combinou-se à entrada do risco político como driver autônomo, episódio batizado de Flávio Day 2 após a divulgação de áudios envolvendo o senador Flávio Bolsonaro e o ex-controlador do Banco Master, e derrubou o real, ampliou o prêmio de risco da curva e levou o dólar de volta ao patamar de cinco reais.

Maiores Altas e Baixas (Ibovespa)

Entre os destaques positivos, Braskem liderou de forma isolada com alta expressiva, em movimento que combinou short squeeze, melhora prospectiva de spreads diante do choque do petróleo, mudança de governança após a entrada da IG4 e elevação de recomendação por uma casa de análise global. Minerva subiu impulsionada pela redução temporária de tarifas americanas para a carne bovina, Prio reagiu à entrega do primeiro óleo de Mero e ao programa ampliado de recompras, Hapvida avançou após melhora de sinistralidade e governança mais ativa, e Vale teve alta moderada apoiada na resiliência do minério e na expectativa de avanço no diálogo Estados Unidos-China.

Do lado oposto, Cosan registrou a queda mais severa, pressionada por prejuízo trimestral e pela intenção anunciada de rescindir o acordo de acionistas com a Shell na Raízen. Localiza, Yduqs, Rumo e Totvs sofreram recuos acentuados pela sensibilidade à abertura da curva. C&A liderou as perdas do varejo de moda após a revogação da taxa das blusinhas, que retirou proteção tributária frente às plataformas asiáticas e provocou rebaixamentos no setor, atingindo também Renner e Assaí, enquanto Equatorial e CPFL cederam em movimento típico de aversão a reguladas com a curva aberta.

Macro & Política

O cenário internacional foi dominado pela combinação entre choque energético prolongado e inflação mais firme do que o esperado. As negociações entre Estados Unidos e Irã não avançaram, o Brent oscilou em patamar elevado e o conflito contaminou mais categorias de preços, enquanto a visita presidencial americana à China abriu frente paralela de potencial reaproximação comercial.

Os dados confirmaram economia americana quente: vendas no varejo subiram pelo terceiro mês consecutivo e a leitura corrente do Fed de Atlanta para o segundo trimestre permaneceu em ritmo robusto, fazendo dirigentes do banco central sinalizarem possibilidade de superaquecimento. Na Europa, no Japão e no Reino Unido, os juros longos atingiram máximas plurianuais, fortalecendo a leitura institucional de dominância fiscal como força crescente sobre os mercados globais de renda fixa.

No Brasil, o pano macro também piorou na margem. O IPCA de abril veio em linha no cheio, mas a composição revelou aceleração dos núcleos, difusão elevada e serviços inerciais resistentes, indicando inflação cada vez mais disseminada, enquanto as vendas no varejo surpreenderam fortemente para cima, reforçando economia aquecida e ciclo fiscal expansionista às vésperas das eleições. A revelação dos áudios entre Flávio Bolsonaro e o ex-controlador do Banco Master, somada ao subsídio à gasolina e ao diesel via medida provisória e à revogação da taxa das blusinhas, deslocou o eixo de precificação do externo para o doméstico.

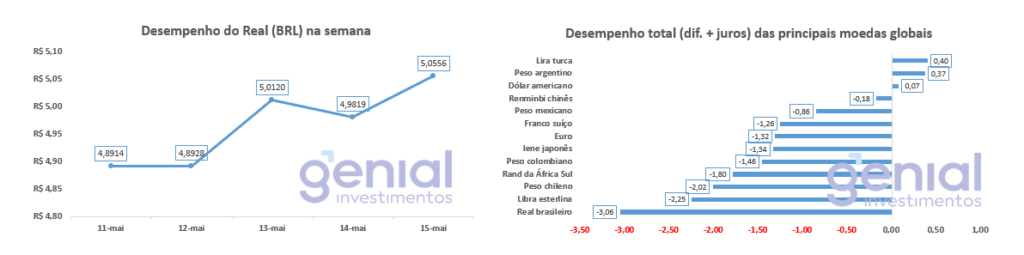

Desempenho do Real (BRL)

O real iniciou a semana entre as moedas mais defendidas do mundo, sustentado pelo carry elevado, pela melhora dos termos de troca e pela rolagem de swaps pelo Banco Central, posicionamento muito comprado que se tornou vulnerabilidade quando o estopim político foi acionado. A divisa americana avançou de forma abrupta após a publicação dos áudios, registrando sua maior valorização diária em cinco meses e levando a cotação a romper temporariamente o patamar de cinco reais. A recuperação foi parcial na sessão seguinte, e o último dia trouxe nova rodada de desvalorização, com o real no pior desempenho entre as principais divisas em meio à aversão global e ao desgaste político doméstico.

Curva de Juros

A curva local sofreu abertura significativa ao longo do período, com pressão mais intensa nos vértices médios e longos, refletindo juros globais mais altos, prêmio fiscal adicional pelo pacote de subsídios e prêmio político renovado após o Flávio Day 2. O mercado reduziu materialmente a aposta em corte de magnitude convencional pelo Copom em junho e passou a precificar uma Selic terminal próxima do patamar atual ao fim de 2026, contra leitura bem mais otimista de poucas semanas atrás. O presidente do Banco Central reforçou em conferência o compromisso com o controle da inflação e a vigilância sobre efeitos de segunda ordem do choque do petróleo, sinalizando ciclo de afrouxamento mais cauteloso.

Fluxo Investidor Estrangeiro

O fluxo externo foi vetor central da performance negativa da bolsa local. Os investidores estrangeiros seguiram em saída por sucessivos pregões consecutivos, com retirada acumulada relevante no mês muito acima da média recente. O movimento reflete a rotação global para inteligência artificial e infraestrutura tecnológica, concentrada nos Estados Unidos e na Ásia, com bolsas coreana e taiwanesa liderando ganhos expressivos em dólar no ano, enquanto o caixa dos gestores globais permanece em patamar historicamente baixo e a alocação em grandes empresas de tecnologia segue elevada.

Narrativas & Cenários

A semana cristalizou uma tensão binária que tende a dominar a precificação. De um lado, a tese de que o ciclo construtivo seguirá predominando, sustentado por crescimento robusto de lucros corporativos, capex em infraestrutura de inteligência artificial e ausência de sinais claros de estresse de crédito, com a alta das bolsas americanas ancorada em fundamentos reais, diferentemente da bolha de 2000. De outro, ganha tração a leitura de que choque energético, inflação persistente e juros longos em máximas históricas podem configurar dinâmica próxima à dos anos 1970, com bancos centrais limitados pelo peso da dominância fiscal.

Para o Brasil, a posição estrutural permanece marcada por valuations descontados frente à média histórica, prêmio de risco elevado, juros reais entre os mais altos do mundo emergente e fluxo estrangeiro abaixo de ciclos anteriores, conjunto que cria espaço para retornos prospectivos atrativos no médio prazo. O trade mais concentrado do mercado, o real comprado contra o dólar, mostrou esta semana sua vulnerabilidade ao retorno do risco político como driver autônomo em ano eleitoral.

A agenda da próxima semana traz catalisadores relevantes. A ata do Fed na quarta-feira será o ponto mais aguardado, com o mercado buscando sinais sobre o debate interno em torno da inflação. PIB do Japão na segunda e CPI japonês na quinta alimentam a discussão sobre o Banco Central japonês e os juros longos globais, enquanto PMIs flash da quinta dão termômetro de atividade nos Estados Unidos e na Zona do Euro. No Brasil, IGP-10 e IBC-Br abrem a semana, e o resultado da Nvidia na quarta é acompanhado como possível gatilho para realização do trade concentrado em tecnologia, com potencial redirecionamento de fluxo para ativos reais e países exportadores de commodities.