A economia global vem passando por um período turbulento, com destaque para o caso do Silicon Valley Bank (SVB) nos EUA, que gerou preocupações sobre o impacto em outras instituições financeiras. Além disso, o Credit Suisse enfrenta problemas e precisou ser socorrido pelo BC Suíço. Nesse contexto, estamos passando por um período de grande certeza o que gera volatilidade, principalmente no mercado de renda fixa.. No Brasil, a expectativa é de que o arcabouço fiscal seja anunciado até a reunião do COPOM que ocorre na próxima semana.

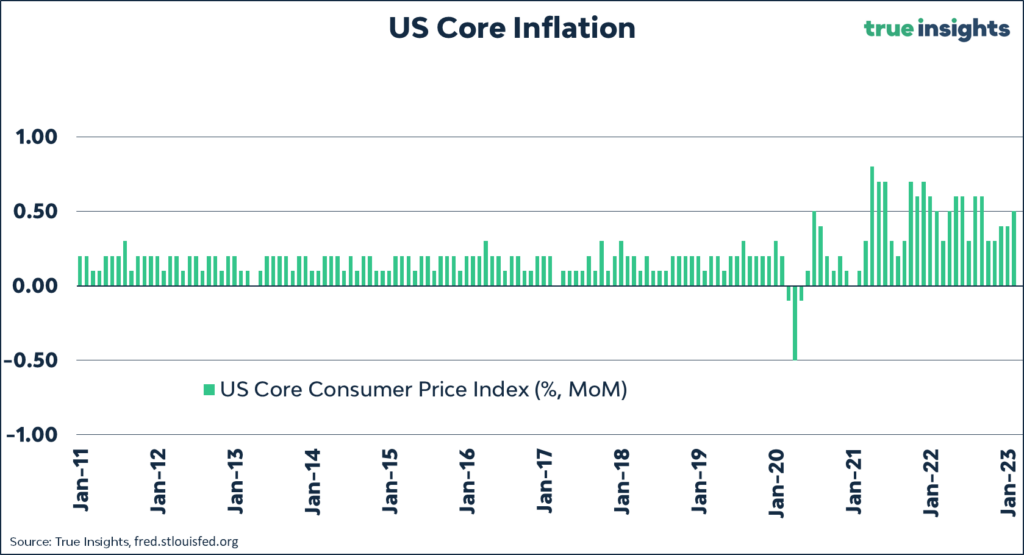

Inflação nos EUA, núcleos acima do esperado

O índice de preços ao consumidor (CPI) dos EUA subiu 0,4% em fevereiro, em linha com as expectativas do mercado, o que resultou em uma inflação anual de 6,0%, queda de 0,4 p.p. em relação a janeiro.

O núcleo da inflação (excluindo alimentos e energia) subiu 0,5% em relação ao mês anterior, um pouco acima das expectativas, resultando em uma inflação anual de 5,5%, queda de 0,1 p.p. em relação a janeiro. O aumento dos aluguéis foi a principal causa do aumento da inflação no mês, enquanto o grupo de energia apresentou deflação em fevereiro. O grupo de alimentos subiu 0,4% em fevereiro, com a alimentação em domicílio tendo uma alta de 0,3%. A inflação de alimentos e energia segue elevada.

Dois passos para trás

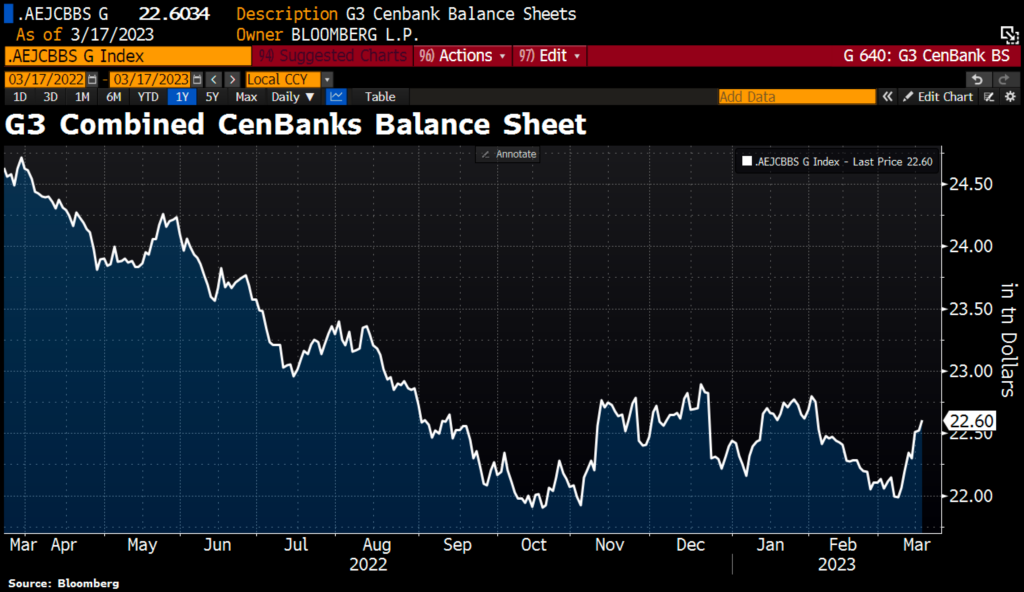

Nos últimos dias, o mercado foi impactado por uma situação de fragilidade observada no setor bancário americano (SVB e Signature Bank) e suíço (Credit Suisse). Sendo assim, foi necessário uma rápida atuação dos policy makers nos EUA e na Suíça para ajudarem a estabilizar o mercado no curto-prazo.

Esse processo, fez com que os bancos centrais injetassem novamente bilhões de dólares em liquidez no mercado. O balanço patrimonial combinado dos três principais Bancos Centrais do mundo está subindo novamente.

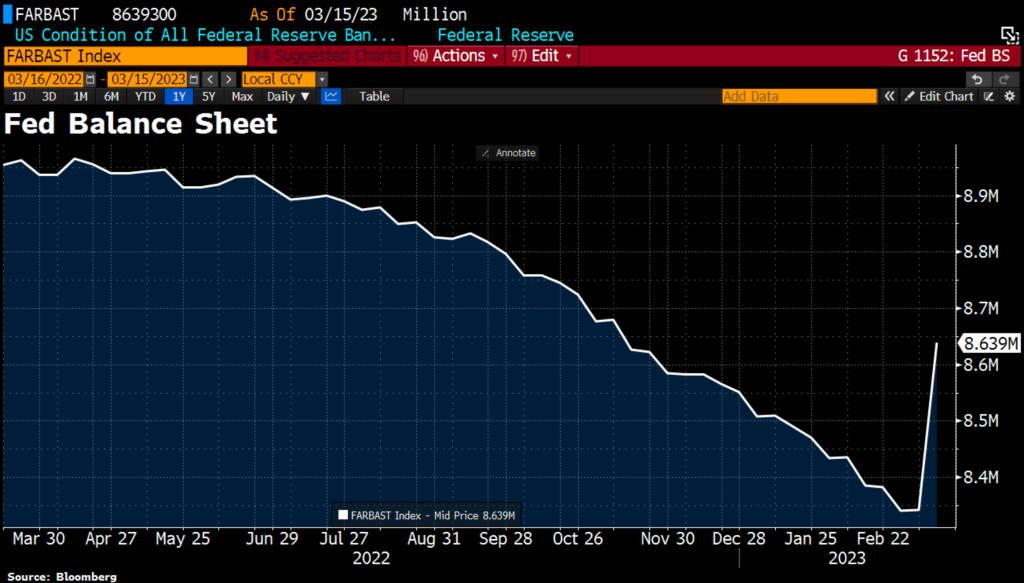

Bancos nos EUA buscaram quantias recordes de liquidez de emergência junto ao Federal Reserve (Fed) nos últimos dias após o colapso do Silicon Valley Bank e do Signature Bank, o que ajudou a desfazer meses de esforços do banco central para reduzir o tamanho de seu balanço patrimonial, mostraram dados da Fed na quinta-feira. Os bancos receberam um total de US$ 152,9 bilhões da linha de crédito de último recurso da Fed, conhecida como “janela de desconto”, além de US$ 11,9 bilhões em empréstimos do recém-criado Programa de Empréstimos a Prazo para Bancos. Isso reverteu uma parte substancial da redução do balanço patrimonial da Fed desde o último verão. Embora as quantias emprestadas sejam grandes, alguns analistas ficaram menos preocupados e afirmaram que agora há menos razão para temer que os eventos recentes possam levar a uma crise em toda a economia.

Já o Banco Central da Suíça anunciou que irá prover liquidez do CS, através de linhas parecidas com aquelas apresentadas pelo Fed na crise de 2008. O CS irá tomar cerca de $54bi em liquidez e anunciou a recompra de alguns títulos de dívida mais curtos (vencimentos em 23 e 24), como forma de tentar acalmar o mercado em relação a sua capacidade financeira. Apesar dos esforços “necessários” que foram adotados, acreditamos que o problema foi empurrado com a barriga, e assim, mais para frente os efeitos inflacionários serão sentidos.

Volatilidade ao extremo

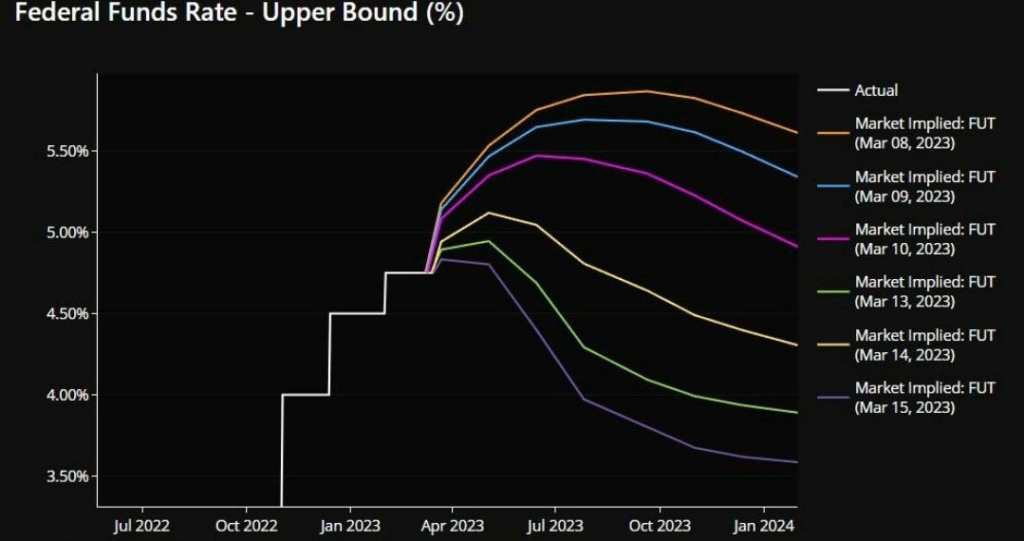

Com tantos coisas ocorrendo ao mesmo tempo, nos chamou atenção a intensidade com a que ocorreram as movimentações das taxas de juros nos EUA. Em apenas uma semana, o mercado saiu de um cenário de previsão de alta das taxas de juros em 0,50% com estabilidade em 2024, para um cenário de queda dos juros ainda em 2023.

Entendemos que esse tipo de movimento (fechamento da curva) é positivo para ações de tecnologia e criptoativos, porém, acreditamos que ainda teremos um cenário bastante adverso à frente. O Fed se reúne na próxima semana para definir a taxa de juros nos EUA e temos certeza que veremos um mercado bastante volátil nos próximos dias.

BCB também define juros no Brasil

Na próxima semana, investidores estarão atentos para a “super quarta-feira”, quando o Banco Central do Brasil e o Federal Reserve dos Estados Unidos definirão suas políticas monetárias para os próximos meses. No Brasil, o mercado aguarda ansiosamente o arcabouço fiscal, que poderá influenciar as decisões do Banco Central e contribuir para uma possível queda da taxa básica de juros, a Selic, nas próximas reuniões.

Temporada de Balanços

Cury (CURY3): Avaliamos o resultado de forma muito positiva, marcando o fechamento de mais um ano excepcional para a Cury. Entendemos que as suas ações continuam muito atrativas, ainda sendo negociadas a um múltiplo P/E 2023E de 6,6x e oferecendo um dividend yield de 7% para 2023, acima da média do mercado e com possibilidade de algum pagamento extraordinário. Confira a análise!

Cyrela (CYRE3): Resultados de Cyrela vieram bons acompanhado de um operacional forte com aumento da VSO (puxado pelo projeto Éden, em parceria com a Lavvi), como já indicado na prévia operacional. A queda na margem não foi tão acentuada como temos visto nos pares da companhia, impactada ainda por algum impacto inflacionário dos trimestres anteriores, mas compensado em parte pelo mix de produtos em ampla faixa de renda. Confira a análise!

Eztec (EZTC3): Eztec reportou seu resultado do 4T22, fraco como esperado. A margem bruta veio abaixo das nossas expectativas, esta decorre do atraso no projeto EZ Parque da Cidade, que gerou multas e custos excedentes (levando a reversão de receita) já reconhecidos e provisionados integralmente neste trimestre. Confira a análise para saber mais!

Fleury (FLRY3): resultado do 4T22 de Fleury veio em linha com nossas expectativas. Operacionalmente falando observamos mais um trimestre forte, apesar dos efeitos da sazonalidade do 4T22 e da Copa do Mundo que pressionaram as margens, levando a uma desalavancagem operacional. O ano de 2022 demonstrou claramente a capacidade e o potencial de crescimento do Fleury. Confira a análise para saber mais!

Localiza (RENT3): Apresentou resultados do 4T22 em linha com as expectativas, mas com receita líquida abaixo do esperado, devido a um volume menor de carros vendidos e a preços menores. Houve uma compressão no spread entre ROIC e custo de dívida pós-impostos, mas a compra de carros para 2023 e novos aumentos nas tarifas de aluguel devem manter a rentabilidade em 2023. A adição líquida de frota foi um destaque positivo, com aumento na compra de veículos de entrada. Por outro lado, a divisão de seminovos apresentou forte queda na margem bruta devido à maior necessidade de venda de carros no atacado e à tendência de alta do nível de depreciação dos carros. Confira a análise!

Méliuz (CASH3): Cia reportou um resultado impulsionado por itens não recorrentes, apesar de um resultado operacional negativo. A tese de investimentos na Companhia se baseia no longo prazo, reforçada pela aprovação da Aliança Estratégica com o Banco Votorantim e a confirmação da venda de 100% do Bankly, que deverá levar a um alívio nas despesas e potencialmente acelerar a virada operacional da Companhia para este ano. Confira a análise!

Mitre (MTRE3): A Mitre divulgou resultados ainda fracos, mas com um operacional mais forte quando comparado ao trimestre anterior e natural evolução da parte financeira com o andamento das obras, uma vez que Mitre cresceu muito em 2021 e 2022. Confira a análise para saber mais!

TAESA (TAEE11): Novamente, a Taesa apresentou um resultado operacional sólido, reforçando a qualidade da empresa e sua previsibilidade em geração de valor. Ainda assim, enxergamos alguns pontos que merecem atenção. Confira nossa análise para saber mais!

Trisul (TRIS3): Resultado de Trisul veio fraco este trimestre, com uma queima de caixa acentuada e lucro impulsionado por efeito não-recorrente e sem efeito caixa. Enquanto o operacional mostrou alguma tendência de melhora entre o terceiro e quarto trimestres, principalmente no que diz sentido à velocidade de vendas, seu ganho foi feito às custas de preço dos imóveis, impactando a margem bruta no trimestre. Confira a análise para saber mais!

Yduqs (YDUQ3): A Yduqs reportou seus resultados do 4T22 nesta quarta-feira, dia 15 de março. No geral, o resultado veio de acordo com nossa expectativa. Atualizamos nossas premissas e reduzimos o preço-alvo. Confira a análise!