Na última semana, os mercados vivenciaram uma forte aversão ao risco devido à imposição de tarifas e à escalada de medidas protecionistas entre grandes potências. As reações foram diversas: enquanto Canadá e México optaram por uma postura conciliatória, a China respondeu com retaliações que aumentaram as incertezas.

Esse cenário impactou as bolsas, as criptomoedas e o dólar, ressaltando a importância de ativos como o ouro como proteção. Dados dos setores manufatureiro e de serviços, tanto nos EUA quanto globalmente, revelaram um ritmo de crescimento misto, com pressões inflacionárias e desafios no mercado de trabalho.

Ao mesmo tempo, os indicadores demonstraram sinais de recuperação moderada na manufatura e em setores estratégicos, mesmo diante do ambiente de volatilidade e altos valuations. O cenário reforça a necessidade de uma postura cautelosa e estratégica por parte dos investidores, que devem acompanhar de perto os desdobramentos das políticas comerciais e os indicadores econômicos.

Semana em 5 destaques:

- Necessidade de cautela e acompanhamento dos indicadores macroeconômicos.

- Tensão comercial e medidas protecionistas determinados por Trump.

- Oscilações significativas nos mercados financeiros, principalmente sobre o setor de Tecnologia nos EUA.

- Papel estratégico do ouro e outros ativos de refúgio.

- Recuperação econômica (upgrade metais industriais) com desafios persistentes.

Maiores Altas e Baixas (Ibovespa)

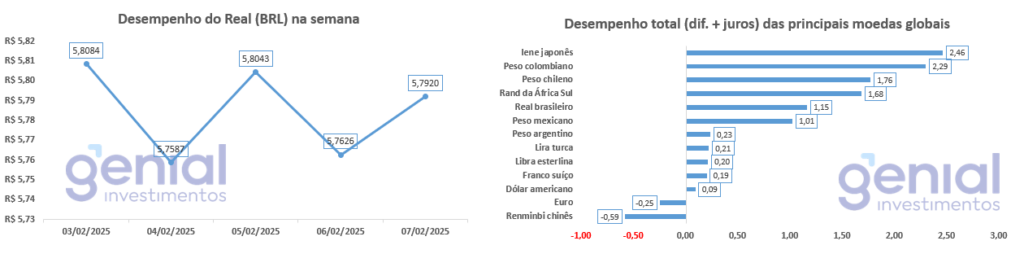

Desempenho do Real (BRL)

O Real (BRL) registrou uma valorização de 0,90% em relação ao Dólar nessa semana. Comparativamente, a moeda brasileira apresentou um desempenho total (considerando a diferença de preços mais juros) acima média se comparado a outras moedas globais, tanto de países desenvolvidos quanto emergentes.

Durante a semana, o DÓLAR passou por importantes oscilações, refletindo o cenário de incertezas e ajustes no mercado financeiro. No início, a moeda americana registrou movimentos de queda, operando próxima a R$5,75, o que trouxe um alívio momentâneo e sinalizou ajustes decorrentes de tarifas e condições globais.

Posteriormente, foram observadas variações em que o Dólar interrompeu sua trajetória de baixa e, impulsionado por realização de lucros e reações às declarações de autoridades, registrou uma alta momentânea. Comentários de líderes, como os do presidente Lula, contribuíram para aumentar a volatilidade, reforçando o papel dos fatores políticos no comportamento do câmbio.

Em seguida, o Dólar voltou a apresentar queda, acompanhando a tendência das moedas latino-americanas e ajustando-se a um ambiente de cautela dos investidores diante dos desdobramentos internacionais.

Curva de Juros

Na última semana, os mercados acompanharam movimentos expressivos nas taxas de juros futuras, refletindo um cenário de ajustes e cautela. Inicialmente, os juros recuaram e, após a divulgação da ata do Copom – lida como mais cautelosa – voltaram a subir, evidenciando as expectativas dos investidores quanto à atividade econômica e à continuidade do aperto.

Ao longo dos dias, fatores internos e externos influenciaram a trajetória dos juros. Leilões robustos do Tesouro e a alta dos yields dos treasuries contribuíram para a volatilidade dos mercados, enquanto oscilação do dólar e dados como o índice JOLTS nos EUA apontaram para cenários distintos. Ademais, pronunciamentos de autoridades e líderes políticos reforçaram a necessidade de atenção e precisão nas análises. E mais recente, as especulações sobre um ajuste no Bolsa família também trouxeram um viés negativo.

Em síntese, o ambiente se mantém dinâmico e imprevisível. Investidores devem acompanhar atentamente as próximas decisões do Banco Central, indicadores econômicos e ações do governo frente a queda de popularidade, que são fundamentais para definir o rumo dos juros no Brasil.

Após a última decisão do Copom, que elevou a Selic em 1 ponto percentual para 13,25% ao ano de forma unânime, o mercado ajustou suas expectativas para as próximas reuniões. Agora, projeta-se que o próximo aumento será de 1 ponto percentual, seguidos por altas de 0,75 ponto percentual e 0,5 ponto percentual para as reuniões subsequentes. A projeção para 2025 se manteve em relação a semana passando, estimando-se que a Selic encerrará o ano em 15,75%.

Fluxo Investidor Estrangeiro

Entre os dias 30 de janeiro e 5 de fevereiro de 2025, o mercado de ações brasileiro registrou uma entrada líquida de capital estrangeiro de R$ 2,3 bilhões. Esse fluxo segue a tendência positiva observada em janeiro, quando houve o segundo mês consecutivo de entradas, totalizando R$ 6,8 bilhões, o maior volume desde agosto do ano passado. No entanto, o saldo acumulado de fevereiro até o momento já aponta uma leve saída de R$ 385 milhões, sinalizando que o fluxo de estrangeiros segue volátil.

Os investidores institucionais registraram uma saída de R$ 304 milhões na última semana, dando continuidade à trajetória de resgates. Em janeiro, a saída acumulada foi de R$ 1,2 bilhão. Caso o fluxo negativo se confirme ao longo de fevereiro, o mercado brasileiro chegará ao décimo mês consecutivo de saídas institucionais, acumulando R$ 44,7 bilhões em resgates desde maio de 2024. Esse movimento reafirma a postura conservadora desse segmento diante das incertezas econômicas.

Os investidores pessoa física seguem com uma postura compradora. Em fevereiro, até o momento, houve uma entrada líquida de R$ 544 milhões, ampliando o saldo acumulado de 2025 para R$ 963 milhões. Em janeiro, os investidores individuais já haviam adicionado R$ 419 milhões ao mercado. Se o fluxo positivo continuar ao longo do mês, serão seis meses consecutivos de entradas líquidas, totalizando R$ 12 bilhões no período.