A semana foi marcada por uma virada de chave geopolítica que reorganizou por completo a precificação global de risco. O período começou sob o peso do ultimato de Donald Trump ao Irã, com o petróleo ameaçando romper os US$ 110 por barril e o Estreito de Ormuz praticamente paralisado. A mediação do Paquistão destravou um cessar-fogo inicial de duas semanas anunciado na noite de terça para quarta, e a partir daí os ativos de risco ensaiaram um dos rallys mais intensos do ano, com o petróleo apresentando uma das maiores quedas diárias da história, o dólar global enfraquecendo e as bolsas emergentes vivendo seu melhor pregão desde 2022. A trégua segue frágil, com ataques residuais e descumprimentos pontuais, mas o mercado passou a precificar desescalada como cenário base e já migrou o foco para temas que estavam em segundo plano, como disrupção por inteligência artificial no setor de software e qualidade do crédito privado nos Estados Unidos.

O Brasil terminou como epicentro dessa rotação global de fluxos. O Ibovespa encadeou três máximas históricas consecutivas e fechou a semana acima dos 197 mil pontos, o real voltou a patamar não visto em quase dois anos ao encostar em R$ 5,00, e a curva de juros fechou com intensidade, acumulando movimento expressivo ao longo do período. O fluxo estrangeiro foi entre os mais robustos desde fevereiro e consolidou a leitura de que o país se transformou no “porto seguro” dos emergentes num mundo que busca ativos reais, commodities e neutralidade geopolítica.

Maiores Altas e Baixas (Ibovespa)

No topo da semana, Hapvida registrou a valorização mais expressiva do índice após o anúncio da venda de parcela relevante da operação no Sul e do movimento de reestruturação societária com saída do chairman e indicação de novo CFO, numa sequência de notícias positivas que Alan Frydman ainda pede para validar no operacional antes de mudar de visão. Logo atrás apareceram nomes fortemente sensíveis à queda da curva de juros: C&A liderou o varejo com alta acentuada, Equatorial, Auren e CPFL capturaram a compressão de prêmios em elétricas, e BTG Pactual se destacou entre os financeiros. O setor de construção civil também teve pregão forte, com Direcional surfando prévia operacional sólida e o segmento inteiro se beneficiando do afrouxamento monetário precificado.

Do lado negativo, Grupo Azzas sofreu a queda mais severa do índice após a saída de mais um executivo-chave, reforçando a percepção do mercado de que a fusão entre Arezzo e Soma enfrenta problemas sérios de fit cultural e governança; Frydman chegou a comparar o caso ao episódio Natura e Avon. Suzano teve recuo relevante após rebaixamento por casa de análise global em meio à deterioração do ciclo global de celulose, com a China passando de demandante a ofertante. MBRF, Totvs e MRV completaram os destaques negativos, com a Totvs refletindo a rotação global saindo de software em direção a ativos reais, conforme preocupações sobre disrupção por inteligência artificial.

Macro & Política

O quadro internacional foi dominado integralmente pela dinâmica do conflito no Oriente Médio. A primeira metade da semana concentrou a maior tensão, com Trump ameaçando destruir infraestrutura iraniana, Israel atacando complexos petroquímicos e o Brent operando perto dos US$ 110. A inflexão veio quando a diplomacia paquistanesa articulou uma janela de duas semanas de cessar-fogo, abrindo caminho para a primeira rodada de negociações diretas entre JD Vance e o porta-voz do parlamento iraniano Mohammed Ghalibaf, marcada para o sábado seguinte em Islamabad. O mercado leu o encontro como desescalada estrutural, ainda que a ata do Fed divulgada durante a semana tenha mostrado membros preocupados simultaneamente com risco de inflação persistente e enfraquecimento do emprego.

Os dados econômicos globais vieram ambivalentes. O relatório de emprego americano mostrou criação acima do esperado e taxa de desemprego recuando levemente, mas com sinais mistos nos detalhes, enquanto os PMIs globais indicaram perda relevante de momentum, com o componente composto caindo em março puxado por novas ordens e expectativas mais fracas. O CPI americano de março veio pressionado pela energia, com quase toda a alta cabeçalho vindo de gasolina, mas o núcleo surpreendeu positivamente ao ficar abaixo do esperado, aliviando a urgência do Federal Reserve em agir e mantendo no radar apenas um corte para o resto do ano.

No Brasil, o contraste foi marcante. O IPCA de março veio acima de todas as estimativas, com gasolina respondendo por cerca de metade do desvio, o que levou a Genial a elevar sua projeção de inflação para 2026 para um patamar bem acima do anterior e reforçar o viés altista no cenário de Selic terminal. Ainda assim, seguimos com a aposta em corte de 25 bps na próxima reunião do Copom, descartando aceleração para 50 bps dada a deterioração inflacionária. No campo político, a pesquisa Meio/Ideia mostrou eleição aberta com Lula liderando o primeiro turno mas empate técnico no segundo contra Flávio Bolsonaro, enquanto o avanço do caso Banco Master adicionou ruído institucional.

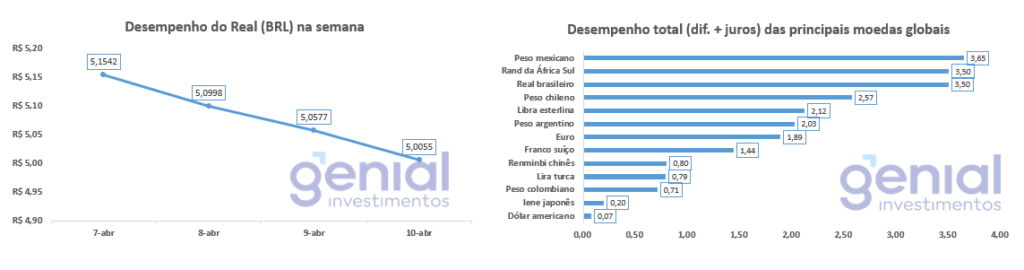

Desempenho do Real (BRL)

O real foi um dos protagonistas do rally emergente da semana. A moeda começou o período na casa dos R$ 5,15, sob tensão pelo conflito, e atravessou uma valorização contínua até encostar em R$ 5,00 no fechamento de sexta-feira, caminhando para o menor nível de fechamento em praticamente dois anos.

A sustentação veio de uma combinação potente de fatores. O carry trade favorecido pelo diferencial elevado de juros, o fluxo estrangeiro consistente para bolsa e renda fixa, a desescalada geopolítica e a consolidação da tese de dólar global fraco amparam a trajetória, com a Genial projetando câmbio no fim do ano em patamar ainda abaixo do atualmente negociado, com viés baixista adicional.

Curva de Juros

A curva brasileira viveu uma semana de abertura e fechamento coreografados pelo noticiário geopolítico. Os vencimentos curtos subiram na segunda diante das ameaças de Trump, devolveram parte do movimento ao longo da trégua e voltaram a pressionar levemente na sexta sob efeito do IPCA pior que o esperado. Os vencimentos longos, por sua vez, acumularam fechamento expressivo no período, com o movimento agregado passando de meio ponto percentual ao longo de toda a extensão, resposta direta à queda do petróleo e à volta do apetite global por ativos emergentes.

A leitura para política monetária ficou mais nuançada. A curva passou a precificar cortes graduais de 25 bps nas próximas reuniões até o fim do ano, e a Genial adotou como cenário central Selic terminal em patamar próximo ao atualmente descontado, com viés altista caso o choque inflacionário se mostre mais persistente. O pior cenário discutido envolveria Selic terminal em nível superior com cortes parciais, enquanto o básico mantém confiança na capacidade do Banco Central de calibrar o ciclo conforme a dinâmica do petróleo se normalize.

Fluxo Investidor Estrangeiro

O fluxo estrangeiro foi o motor por trás do rally das large caps durante a semana. O dia 8 de abril registrou entrada líquida de R$ 2,61 bilhões, um dos melhores dias desde fevereiro, e o acumulado do mês passou a superar R$ 3 bilhões positivos já nos primeiros pregões. No ano, o fluxo acumulado está em R$ 56,5 bilhões, num ambiente em que emergentes sofreram quatro semanas consecutivas de resgate em ETFs, posicionando o Brasil como praticamente o único receptor líquido da classe.

Narrativas & Cenários

A próxima semana entra num momento binário e definidor. A primeira rodada presencial de negociações entre EUA e Irã no Paquistão acontece no sábado e será o primeiro teste concreto da durabilidade do cessar-fogo. A leitura da Genial é que a reunião em si reduz o risco de cauda, mesmo que um acordo definitivo seja improvável no curto prazo dadas divergências sobre enriquecimento de urânio e soberania no Estreito de Ormuz. Qualquer ruptura nas negociações traria de volta o prêmio de risco sobre o petróleo e pressionaria todo o complexo de ativos de risco.

Estruturalmente, o Brasil segue sustentado por uma combinação rara de ventos favoráveis. A tese de dólar global fraco, fluxo estrangeiro para ativos reais e commodities, diferencial de juros elevado e balanço de pagamentos favorecido pela alta do petróleo compõe um pano de fundo como tese de médio prazo, não um movimento tático. A condição para a continuidade do movimento é que a curva brasileira mantenha a tendência de fechamento, o que depende tanto da desescalada geopolítica quanto do ritmo de repasse do choque de combustíveis para os demais núcleos de inflação.

A agenda da próxima semana concentra catalisadores relevantes. No exterior, o início da temporada de resultados do primeiro trimestre nos Estados Unidos será testado contra expectativas reduzidas, o que eleva a probabilidade de surpresas positivas, especialmente entre as grandes techs. No Brasil, o mercado acompanha a divulgação do plano estratégico da Petrobras e a evolução das negociações envolvendo Oncoclínicas, Braskem e Raízen, casos idiossincráticos que seguem sob estresse de alavancagem. A direção do mercado nos próximos cinco pregões será ditada antes de tudo pelo que sair de Islamabad no fim de semana.