A semana recente marcou uma fase de recuperação para os principais ativos de risco, medidos em dólares. A bolsa chinesa liderou os ganhos, impulsionada por uma atuação decisiva do governo chinês para reestimular a demanda por ações. A taxa de juros nos Estados Unidos também registrou um desempenho favorável, o que acabou impactando negativamente o desempenho de commodities e de ativos vinculados a economias emergentes.

Apesar do aumento das taxas de juros nos EUA, as bolsas americanas, com a exceção da Dow Jones, fecharam a semana em alta. Esse cenário sugere que os investidores continuam em busca de ativos de risco, embora estejam adotando uma postura seletiva em suas escolhas. No Brasil, as empresas de menor capitalização foram as que mais sentiram os efeitos do movimento ascendente dos juros nos Estados Unidos.

Essa dinâmica ressalta a complexidade do ambiente de investimento atual, onde os investidores devem equilibrar a busca por retornos com a necessidade de navegar cuidadosamente através das variações nas taxas de juros e nas políticas governamentais.

Maiores Altas e Baixas (Ibovespa)

Apesar das influências externas sobre a bolsa brasileira, a recente temporada de balanços demonstrou ser um fator crucial nas movimentações das ações nesta semana. Empresas que se destacaram, tanto positiva quanto negativamente, marcaram presença entre os destaques do mercado. Além dos resultados dos balanços, a elevação da curva de juros no Brasil afetou negativamente algumas empresas, refletindo o sensível equilíbrio entre o cenário macroeconômico e o desempenho corporativo.

Entre os destaques negativos, além da influência dos balanços, o aumento da curva de juros teve um impacto considerável. Já no espectro positivo, empresas beneficiadas pela alta do petróleo, como 3R e Raízen, sobressaíram como pontos positivos. Esse cenário ressalta a interconexão entre o ambiente macroeconômico, como taxas de juros e preços de commodities, e o desempenho individual das empresas, enfatizando a importância da análise detalhada dos fatores que podem influenciar o mercado acionário.

Desempenho do Real (BRL)

Na última semana, o Real brasileiro (BRL) registrou um leve avanço em relação ao dólar, apesar de apresentar um desempenho modesto quando comparado aos seus principais pares globais. Esse comportamento reflete um período de fraqueza para o dólar em âmbito global. A atratividade do carry trade no Brasil, caracterizada pela diferença entre as taxas de juros domésticas e estrangeiras, continua a suportar a força do Real. Adicionalmente, a moeda brasileira beneficia-se dos resultados positivos na conta corrente do país.

Interessantemente, a volatilidade do Real em um mês diminuiu para cerca de 10%, marcando o nível mais baixo observado em quase quatro anos. Esse indicador sugere uma fase de maior estabilidade para a moeda brasileira, uma mudança bem-vinda após períodos de oscilações mais intensas.

Os próximos passos na política monetária dos Estados Unidos seguem sendo um ponto de grande interesse para os investidores. As decisões do Federal Reserve (Fed) têm um impacto significativo nos fluxos de capital globais e, por extensão, no desempenho das moedas emergentes, incluindo o Real. Portanto, as expectativas em relação às futuras movimentações do Fed continuarão a influenciar o comportamento do Real frente ao dólar e outros pares de moedas.

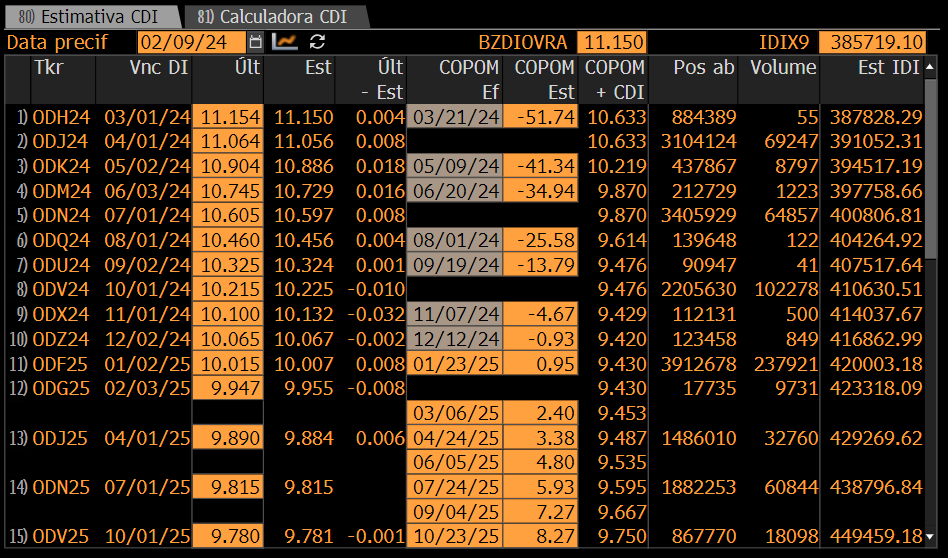

Curva de Juros

A curva de juros no Brasil está encerrando a semana em seu nível mais alto dos últimos 28 dias, sinalizando uma pressão ascendente tanto nas taxas externas quanto nas locais. Esse movimento de alta foi influenciado principalmente por dois fatores. Primeiramente, houve mais uma semana de aumento dos yields nos Estados Unidos, uma resposta do mercado a dados consistentemente fortes sobre o mercado de trabalho americano.

Além disso, internamente, ocorreu um ajuste significativo após a divulgação dos dados de inflação local (IPCA). Esse ajuste foi motivado principalmente por um aumento nos preços, influenciado especialmente por itens de alimentação e serviços. Essa dinâmica da inflação sugere que, embora haja espaço para um alívio gradual nas taxas de juros, o núcleo subjacente de serviços requer atenção especial.

Veja o calendário econômico para a próxima semana.

Para as próximas reuniões do Comitê de Política Monetária (COPOM), o mercado financeiro está antecipando uma série de cortes na taxa Selic. As expectativas atuais indicam reduções de 0,50 ponto percentual para as reuniões de março e maio. Já para a reunião de junho, existe uma divisão de opiniões entre um corte de 0,50 ponto percentual e um mais moderado, de 0,25 ponto percentual. Prevê-se que a partir de agosto, o ritmo de cortes na taxa Selic diminua, estabilizando-se em 0,25 ponto percentual.

Essas projeções sugerem que a taxa Selic possa terminar o ano de 2024 em 9,50% ao ano, mesmo patamar de precificação da semana anterior.

Fluxo Investidor Estrangeiro

Durante a primeira semana de fevereiro, o mercado de ações brasileiro continuou a observar uma saída de capital estrangeiro, totalizando R$ 2,9 bilhões. Essa movimentação sinaliza a persistência da retração do investimento estrangeiro, que, no acumulado do ano, se aproxima dos R$ 11 bilhões.

Em contrapartida, os investidores locais apresentaram uma dinâmica inversa, evidenciando um ingresso de capital no mercado. Nesse período, os investidores institucionais injetaram R$ 1,1 bilhão, enquanto as pessoas físicas contribuíram com uma entrada igualmente modesta de R$ 1,1 bilhão. Com isso, o saldo do investidor institucional no acumulado do ano tornou-se positivo, alcançando quase R$ 600 milhões, com um saldo acumulado de R$ 1,1 bilhão apenas em fevereiro.

Destaca-se também o papel do investidor pessoa física como o principal comprador do ano, acumulando um saldo positivo de R$ 5,1 bilhões. Esse cenário reflete uma maior participação dos investidores locais no mercado de ações brasileiro, contrastando com a tendência de retirada dos investidores estrangeiros.