A semana foi disputada entre dois vetores contrários. De um lado, um choque geopolítico no petróleo reacendeu o medo de inflação e travou a compressão dos juros globais, com a reabertura da tensão entre Estados Unidos e Irã em Ormuz e uma ata do banco central americano mais dura, que recolocou alta de juros no radar. De outro, seguiu firme o pano de fundo do excepcionalismo americano, do dólar estruturalmente forte e da rotação de capital para fora da tecnologia cara rumo à velha economia, que na leitura da casa tende a favorecer mercados baratos como o brasileiro.

No Brasil, a semana teve duas metades distintas. Começou pesada, com o Ibovespa preso na parte baixa da faixa entre 170 mil e 173 mil pontos após pregões seguidos de queda, contaminado pela abertura da curva e pela cautela externa. Ao final do período, o índice reverteu com força e fechou em alta expressiva, puxado por um IPCA surpreendentemente benigno que destravou a tese de continuidade dos cortes da Selic, com queda dos juros futuros e real mais firme. A leitura da casa é de alívio tático relevante, não de virada estrutural.

Maiores Altas e Baixas (Ibovespa)

Os ganhadores concentraram-se em siderurgia, mineração de baixo custo e varejo sensível a juros. CSN Mineração liderou com disparada expressiva, acompanhada por Gerdau e CSN, em linha com a rotação para a velha economia e com a recuperação do minério diante da ameaça de greve em um grande porto exportador. No varejo, Magazine Luiza e Azzas capturaram o alívio da curva e a expectativa de Selic menor, enquanto Ultrapar avançou após elevação de recomendação por banco de investimento global. Na metade da semana, Natura subiu de forma acentuada mesmo com prévia de receita abaixo do consenso, em típica recompra forçada de posições vendidas.

Do lado negativo, a construção civil foi o grande detrator, com MRV, Direcional e Cury sofrendo com prévias operacionais fracas de vendas e lançamentos, agravadas pela abertura dos juros no miolo da semana. Vale registrou um dos recuos mais severos, pressionada por rebaixamento de recomendação, minério fraco na China e ruído de governança. Completaram as perdas MBRF, penalizada pela exposição ao Oriente Médio, e Ambev.

Macro & Política

O tabuleiro internacional foi dominado pela energia. A trégua entre Estados Unidos e Irã foi rompida ao longo da semana e o tráfego de petroleiros em Ormuz quase parou; o petróleo saltou para a casa dos oitenta dólares o barril antes de recuar, com o prêmio de risco readicionado quando a Casa Branca declarou encerrado o cessar-fogo. A ata do banco central americano surpreendeu pelo tom duro, com dirigentes chegando a debater alta de juros, o que empurrou o dólar global para cima e devolveu à curva a precificação de aperto.

O quadro de dados trouxe desaceleração suave com rotação setorial: o indicador de serviços nos Estados Unidos veio misto, o mercado de trabalho perdeu fôlego e a euforia com semicondutores deu lugar ao debate sobre retorno de capital, ilustrado pela queda da Samsung mesmo com lucro recorde. Cresceu a atenção com o Japão, cuja fragilidade fiscal e possível repatriação de capital despontam como o principal risco de fluxo global.

No cenário local, atividade fraca somou-se a inflação comportada. Emprego formal e varejo decepcionaram, o IPCA do mês veio abaixo de todas as estimativas, com núcleos e difusão em desaceleração, e o mercado voltou a discutir uma Selic terminal mais baixa. A ponta política seguiu no radar com a audiência americana sobre a sobretaxa a produtos brasileiros, cujo veredito ficou marcado para a semana seguinte, e com o impasse em torno de subsídios a combustíveis. A melhora doméstica é lida pela casa como tática, ainda represada pelo prêmio fiscal e eleitoral.

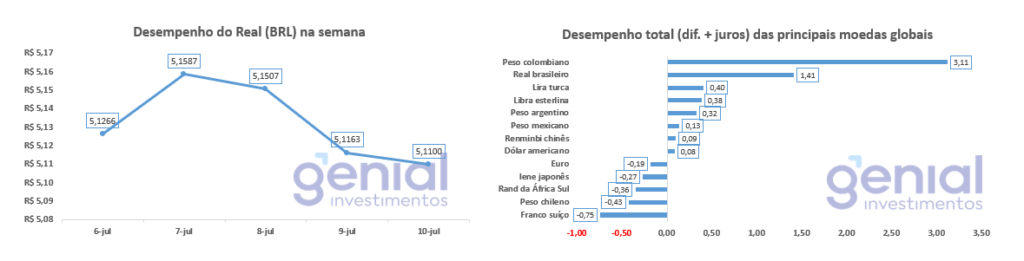

Desempenho do Real (BRL)

O real esteve entre as moedas emergentes mais resilientes da semana. Depois de rondar a região dos cinco reais e dezessete centavos no começo do período, o dólar perdeu força na reta final e cedeu a faixa dos cinco reais e doze centavos, aproximando o mercado do sonho de uma cotação abaixo dos cinco reais e dez centavos.

A sustentação veio do carrego elevado, do IPCA benigno, do dólar mais fraco no exterior e de commodities agrícolas firmes, além de balança comercial robusta. O primeiro semestre registrou o melhor fluxo cambial desde 2018, revertendo a forte saída do ano anterior. Como contrapeso, permanece o risco de dominância fiscal caso o dólar global retome força, e a casa mantém a moeda forte como proteção de portfólio, não como aposta direcional.

Curva de Juros

A semana consolidou a dinâmica das duas curvas no Brasil. A ponta curta aliviou de forma consistente, alimentada pela atividade mais fraca e pela surpresa desinflacionária, e os juros futuros afundaram na reta final, embutindo dose maior de corte para a reunião de agosto do Copom; voltou à mesa a discussão de uma Selic terminal abaixo de quatorze por cento, condicionada a varejo e serviços fracos.

A ponta longa, contudo, seguiu travada. O prêmio fiscal, a sobreoferta de títulos indexados à inflação e a ausência de tese clara de alternância de poder mantiveram os vencimentos longos pressionados, com o juro real de dez anos muito acima dos pares latino-americanos. O Tesouro reagiu reduzindo a oferta de prefixados e sinalizando emissões simbólicas de papéis longos para conter o estresse de marcação.

Fluxo Investidor Estrangeiro

O capital externo ensaiou recomposição gradual após dois meses de saída relevante da bolsa, com pregões de entrada firme, embora um resgate expressivo na reta final tenha devolvido o acumulado do mês ao terreno levemente negativo. No recorte cambial mais amplo, o país registrou o melhor primeiro semestre de ingresso líquido em vários anos. A bolsa segue barata e pouco carregada, sensível a qualquer fluxo marginal, o que ajuda a explicar a violência da alta ao final da semana.

Narrativas & Cenários

O eixo que define a próxima semana é o duelo entre choque externo e desaceleração doméstica na precificação do próximo Copom. De um lado, o petróleo volátil e um banco central americano inclinado ao aperto ameaçam represar a compressão dos juros; de outro, a atividade brasileira mais fraca e a inflação benigna dão munição a quem aposta em corte da Selic. A leitura de fechamento é de apetite tático, sem rotação ampla: compra-se bancos, duração local e histórias domésticas quando a curva cede, mas o teto do alívio segue definido por forças estruturais.

Estruturalmente, o Brasil segue barato porém seletivo. O retorno do excepcionalismo americano e a perspectiva de um dólar forte estrutural permanecem como o principal risco para os ativos locais, e a casa mantém postura defensiva, com preferência por liquidez, moeda forte como proteção e pagadoras de dividendos. A rotação global para fora da tecnologia cara é o contraponto positivo, ainda que sem gatilho para uma postura agressivamente comprada enquanto o fundamento fiscal não mudar.

No calendário, a semana traz catalisadores densos. A inflação ao consumidor nos Estados Unidos é o evento central para o banco central americano, seguida pelo PIB do segundo trimestre da China. No plano institucional, o veredito norte-americano sobre a sobretaxa a produtos brasileiros é o gatilho mais sensível, capaz de transformar risco comercial em choque de câmbio e de prêmio de curva. No Brasil, o varejo e os indicadores de atividade e preços testam a tese de desaceleração, enquanto petróleo e Ormuz seguem como vetor transversal, reforçando a tese de energia que a casa mantém entre suas convicções.