A semana foi desfavorável para as principais bolsas de valores ao redor do mundo, que enfrentaram desafios devido ao crescente sentimento de aversão ao risco. Este clima foi impulsionado, em grande parte, pelo conflito no Oriente Médio. Além disso, nos EUA, a curva de juros continuou a se expandir, especialmente nos vencimentos mais longos. Isso levou os investidores a questionar o que seria o novo padrão para os juros americanos a longo prazo. No cenário nacional, o Ibovespa (#IBOV) não ficou imune a esse ambiente global conturbado e registrou uma queda de 2,44%. As empresas mais afetadas foram aquelas fortemente vinculadas à economia interna, especialmente dos setores de varejo e construção civil.

Maiores Altas e Baixas (Ibovespa)

Com a alta dos juros nos EUA, o mercado de renda fixa no Brasil também acaba sofrendo e levando assim a um desempenho mais negativo das empresas ligadas à economia local. Na ponta oposta, empresas exportadoras, principalmente petróleo e de setores defensivos como bancos, seguradoras e elétricas foram os destaques positivos. Essas movimentações mostram que o mercado brasileiro segue sendo influenciado pelo clima de aversão a risco no exterior o que faz com que o investidor busque refúgio em setores e empresas de perfil mais conservadores.

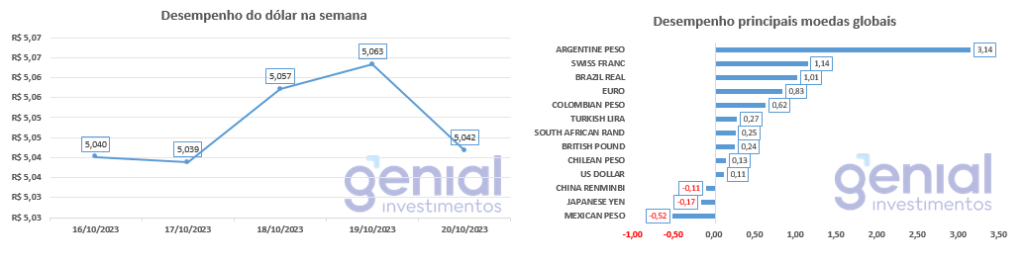

Desempenho do Real (BRL)

O Real teve um desempenho positivo (+0,73%) em uma semana caracterizada pela aversão ao risco. Esse avanço foi impulsionado por diversos fatores: o desempenho negativo do dólar frente a suas principais moedas de referência, a alta das commodities e o bom resultado da balança comercial brasileira. Além disso, a alta dos juros locais também contribuiu para essa valorização da moeda nacional.

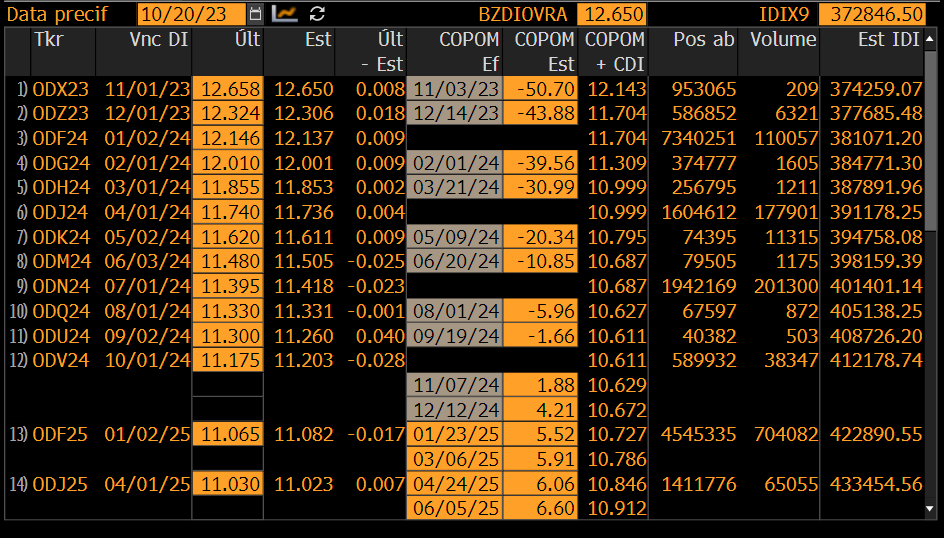

Curva de Juros

Mesmo com o bom desempenho e fechamento de curva observado nesta sexta-feira, a semana foi marcada pela abertura (movimento de alta) dos juros no Brasil. Esta dinâmica foi fortemente influenciada pela movimentação positiva dos yields nos EUA. Ainda que os dados sobre a economia brasileira tenham se mostrado tímidos, eles não foram suficientes para proteger o mercado nacional.

Dentre os dados divulgados, tivemos o IBC-Br (Índice de Atividade Econômica do Banco Central) caiu 0,77% m/m, na série com ajuste sazonal, ficando abaixo da mediana das projeções de -0,60 % (Broadcast+). Apesar de alguns indicadores setoriais terem exibido desempenho positivo no mês, o índice de atividade do Banco Central reforça nosso cenário de desaceleração a partir do segundo semestre, com uma previsão de contração de 0,3% no PIB do terceiro trimestre na métrica trimestral dessazonalizada.

No mês de agosto, o volume de vendas no setor varejista recuou 0,2% m/m em relação ao mês anterior, superando a mediana do mercado que previa queda de 0,8% m/m (Broadcast+). A despeito da retração das vendas ter sido menor do que o esperado no varejo restrito, a maior queda no varejo ampliado reitera a visão de desaceleração da atividade ao longo do segundo semestre, com expectativa de contração de 0,3% no PIB do terceiro trimestre.

Por sua vez, o setor de serviços apresentou retração de 0,9% m/m, na série ajustada sazonalmente, abaixo da menor das estimativas de -0,8% m/m (Broadcast+). Comparativamente ao ano anterior, houve um aumento de 0,9% a/a, marcando o trigésimo crescimento consecutivo. O desempenho de agosto reforça a perspectiva de desaceleração da atividade no segundo semestre. Nesse cenário, é notável a redução dos efeitos positivos da produção agrícola sobre o setor de transportes e armazenagem, além do significativo declínio nos serviços prestados às famílias após um ganho de 4,8% entre abril e julho.

Veja o calendário econômico para a próxima semana.

Em relação às próximas decisões do COPOM, a expectativa dominante no mercado é de que haverá um corte na Selic de 0,50 ponto percentual na reunião de novembro. No entanto, as projeções se tornam menos consensuais a partir da reunião de dezembro. O cenário muda especialmente a partir de março, onde se prevê um ponto de inflexão. A partir dessa data, estima-se que o ritmo de ajuste será reduzido para 0,25 ponto percentual. Com base nessas expectativas, projeta-se que a Selic encerre o ano de 2024 a 10,75% ao ano. Em nosso último relatório de 06/10, essa expectativa de Selic terminal estava em 10,25% ao ano.

Fluxo Investidor Estrangeiro

Entre os dias 11 e 18 de outubro, os investidores estrangeiros trouxeram ao mercado brasileiro a expressiva quantia de R$ 1,5 bilhão, mesmo diante de um cenário externo adverso. Em contraponto, os investidores locais, abrangendo tanto entidades institucionais quanto pessoas físicas, optaram por retirar da bolsa cerca de R$ 3,4 bilhões.

Esse comportamento sinaliza que, apesar das turbulências globais, o investidor internacional ainda enxerga na bolsa brasileira uma oportunidade, particularmente em commodities. A alta do petróleo pode ter sido determinante nesse interesse. Já o investidor brasileiro, mais atrelado a empresas de menor capitalização e vulneráveis ao cenário doméstico, foi afetado pela alta dos juros.

Observando o mês de outubro até o dia 18, os números evidenciam uma tendência: estrangeiros aportaram R$ 1,4 bilhão, enquanto os locais retiraram quase R$ 2,8 bilhões.