O conflito no Oriente Médio consolidou-se como o eixo único em torno do qual todos os mercados globais giraram ao longo da semana. O petróleo seguiu em patamares elevados e o que definiu a dinâmica foi o caráter altamente binário dos movimentos, com sinais diplomáticos provocando recuperações intensas e cada nova declaração de escalada devolvendo os ganhos de forma quase instantânea. A percepção evoluiu de um cenário predominantemente inflacionário para um debate crescente sobre os riscos ao crescimento, com yields globais cedendo mesmo diante da força do petróleo.

O Ibovespa reafirmou sua posição como destaque relativo entre os mercados globais. Enquanto bolsas desenvolvidas e emergentes asiáticos sofriam com a volatilidade, o Ibovespa registrou alta expressiva na semana, sustentado pela tese de “velha economia” exportadora de commodities e pelo fluxo estrangeiro consistente. O real manteve-se firme, o ambiente de juros mostrou sinais de alívio e o índice ativou estrutura técnica compradora.

Maiores Altas e Baixas (Ibovespa)

Entre os destaques positivos, Natura liderou as altas após anunciar uma reestruturação profunda de governança, incluindo a saída dos três fundadores do conselho e a entrada de uma gestora internacional de private equity com interesse em adquirir participação relevante, inaugurando o que o mercado interpreta como um novo ciclo. Embraer avançou com força em movimento de correção técnica, enquanto Hapvida e Auren Energia apresentaram altas relevantes. Gerdau foi impulsionada por elevação de recomendação por uma casa de análise, e a B3 surfou o aumento de volumes e o ambiente de risk-on nos pregões de recuperação. Magazine Luiza beneficiou-se do fechamento da curva de juros, assim como o setor de construção civil.

Na ponta negativa, Pão de Açúcar registrou a queda mais severa do índice, pressionado por negociações indefinidas com credores. RaiaDrogasil sofreu recuo expressivo sem catalisador específico. MBRF Global Foods devolveu ganhos recentes, enquanto as petroleiras apresentaram desempenho negativo líquido na semana, com PRIO e Petrobras pressionadas nos pregões em que rumores de paz derrubaram o petróleo, além de a Petrobras enfrentar ruído político com discussões sobre recompra de refinaria e aumento no preço do querosene de aviação.

Macro & Política

O conflito entre Estados Unidos e Irã seguiu como principal vetor de risco para a economia global, com o petróleo oscilando em faixa ampla e o Estreito de Hormuz no epicentro da incerteza. A entrada dos Houthis no conflito adicionou um segundo ponto crítico no Mar Vermelho, expondo simultaneamente os dois principais corredores de energia do mundo. Declarações alternadas entre disposição diplomática e ameaças militares mantiveram os mercados em alta volatilidade, com o VIX em patamar elevado e liquidez menor amplificando os movimentos.

Nos Estados Unidos, os dados econômicos pintaram um quadro de desaceleração gradual sem ruptura abrupta. O ISM industrial retornou ao território expansionista, embora a composição qualitativa tenha revelado fraqueza em novas ordens e pressão inflacionária acentuada nos preços pagos. O mercado de trabalho mostrou perda de dinamismo nos dados de vagas abertas, enquanto as vendas no varejo se recuperaram na margem. Na visão de analistas de mercado, o choque atual é menos severo que o dos anos 1970, ocorre em economia menos dependente de energia e com expectativas de inflação ancoradas, reduzindo o risco de espiral inflacionária. O Fed reforçou que não combaterá choque de oferta com aperto monetário adicional, levando investidores a voltar a precificar alguma chance de corte de juros.

No Brasil, o resultado fiscal de fevereiro surpreendeu positivamente na margem, mas sem alterar a trajetória estrutural, com a dívida líquida atingindo novo pico. O mercado de trabalho mostrou sinais mistos, com criação de vagas levemente abaixo do esperado e inadimplência de pessoa física alcançando o maior nível em mais de uma década. Conforme Roberto Motta avalia no Fechamento, o endividamento das famílias e o comprometimento de renda em patamares recordes representam risco relevante para o segundo trimestre, com empresas alavancadas enfrentando custos de dívida que consomem parcela significativa do lucro operacional.

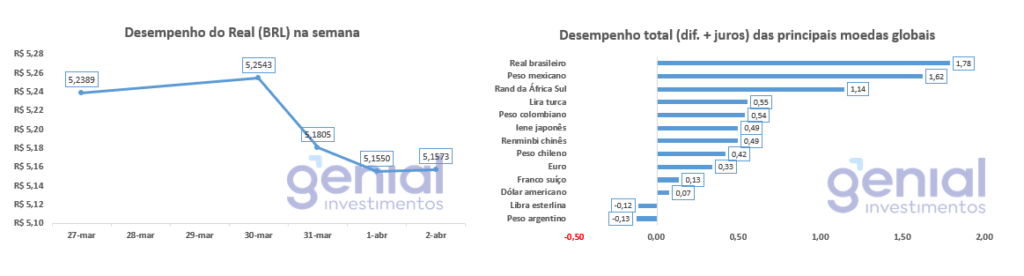

Desempenho do Real (BRL)

O real apresentou estabilidade notável ao longo da semana, operando na faixa de R$ 5,15 a R$ 5,20 mesmo em meio à turbulência global. A moeda brasileira beneficiou-se do enfraquecimento do dólar nos pregões de otimismo com negociações de paz e do fluxo estrangeiro consistente direcionado à bolsa. O diferencial de juros reais elevado e a posição do Brasil como exportador de commodities funcionaram como âncoras para o câmbio, enquanto Motta projeta a faixa de R$ 5,20 a R$ 5,25 como cenário base para o curto prazo, condicionado à evolução do conflito.

Curva de Juros

A curva de juros brasileira apresentou fechamento relevante ao longo de toda a estrutura a termo, com alguns vértices cedendo de forma expressiva. O movimento acompanhou a queda dos yields globais e foi amplificado pelas declarações do presidente do Banco Central, que sinalizou haver espaço para ajustar o nível de restrição monetária mesmo diante da incerteza global, avaliando que a política monetária tem surtido efeito. A precificação para a próxima reunião do Copom oscilou ao longo da semana, encerrando com expectativa de corte moderado na Selic. Caso o cenário geopolítico se estabilize e o dólar mantenha trajetória de enfraquecimento, o debate sobre ritmo mais agressivo de corte pode voltar à mesa, com projeções de analistas da Genial apontando para Selic terminal ao redor dos 13% ao final do ciclo.

Fluxo Investidor Estrangeiro

O fluxo de capital estrangeiro para a bolsa brasileira manteve-se robusto mesmo durante o período de conflito, com entrada acumulada de aproximadamente R$ 11,7 bilhões em março e mais de R$ 53 bilhões no acumulado do ano. Na perspectiva do Fechamento, Roberto Motta destaca que o Brasil segue como “o querido da história” entre os emergentes, beneficiado pela combinação de commodities, posição na América Latina e ativos reais, diferenciando-se de economias asiáticas importadoras de energia.

Narrativas & Cenários

A próxima semana será moldada por um cenário binário de resolução ou prolongamento do conflito no Oriente Médio. O Irã sinalizou elaboração de protocolo com Omã para regulamentar a navegação no Estreito de Hormuz, o que, se confirmado, representaria o primeiro passo concreto em direção à normalização dos fluxos de energia. A reunião da OPEP+ no fim de semana constitui catalisador explícito: uma elevação de cotas de produção sinalizaria negociações nos bastidores, comprimindo o prêmio de guerra, enquanto a manutenção apontaria para impasse prolongado. O payroll americano será divulgado durante o feriado de Páscoa, com mercados fechados, podendo gerar gaps na abertura da semana seguinte.

Em termos estruturais, a posição relativa do Brasil segue favorável, sustentada por fluxo estrangeiro contínuo e valuations de emergentes abaixo da média histórica. Conforme observado nas análises do Expresso Bolsa, parte relevante do ajuste de posicionamento global já ocorreu, deixando o mercado tecnicamente mais saudável. A deterioração do crédito doméstico e os ruídos fiscais pré-eleitorais, porém, adicionam camadas de risco, especialmente para empresas alavancadas, como evidenciado pela Braskem avaliando proteção judicial e a Kora Saúde preparando recuperação extrajudicial. Na agenda, a declaração de dividendos da Petrobras referente ao quarto trimestre pode funcionar como catalisador para o setor de energia, enquanto os desdobramentos diplomáticos no Oriente Médio seguirão como principal determinante da direção dos mercados.