A semana foi inteiramente dominada pelo conflito no Oriente Médio e pelas negociações entre Estados Unidos e Irã, que funcionaram como o principal motor de todos os mercados globais. Boatos sobre cessar-fogo geraram movimentos expressivos de recuperação nos ativos de risco, enquanto sinais de escalada provocaram reversões igualmente intensas, configurando um ambiente de volatilidade extrema e evento binário que manteve os investidores reféns de cada nova manchete. O petróleo oscilou fortemente entre patamares próximos a cem dólares e máximas acima desse nível, refletindo a incerteza sobre o fluxo de oferta global pelo Estreito de Ormuz.

Nesse cenário de aversão a risco generalizada, o Brasil se destacou como uma das raras exceções positivas no universo emergente. O Ibovespa encerrou a semana com ganhos relevantes, puxado por commodities, energia e setor financeiro, enquanto o S&P 500 entrou em território de correção e o Nasdaq recuou com ainda mais intensidade. O real permaneceu estável e o fluxo estrangeiro seguiu robusto, sustentando a tese de que a América Latina, e o Brasil em particular, se posiciona como destino preferencial em um mundo de escassez física e incerteza geopolítica.

Maiores Altas e Baixas (Ibovespa)

Entre os destaques positivos, MBRF Global Foods liderou com folga as altas da semana. Assaí e Vamos também apresentaram ganhos expressivos, acompanhados por Brava Energia, beneficiada pela dinâmica favorável do petróleo, e Minerva, impulsionada pelo momento positivo do setor de proteínas. Petrobras avançou de forma consistente sustentada pela alta do Brent, enquanto Yduqs, Hapvida e Ultrapar completaram o grupo de empresas com desempenho forte.

Na ponta negativa, Braskem registrou a queda mais acentuada da semana, pressionada pela expectativa de resultados fracos e incerteza sobre a dinâmica petroquímica global. Azzas 2154 também sofreu recuo relevante. Equatorial recuou após o resultado trimestral frustrar estimativas, impactado por ajustes contábeis significativos e pela proposta de redução expressiva do payout mínimo de dividendos. Banco do Brasil e Rumo também encerraram em território negativo, com a Rumo penalizada após ser colocada em observação negativa por agência de classificação de risco.

Macro & Política

O conflito entre Estados Unidos e Irã seguiu como principal vetor de risco global. A semana começou com sinais de desescalada após Trump adiar ataques a infraestruturas energéticas iranianas, provocando forte recuperação dos ativos. Os Estados Unidos apresentaram um plano de quinze pontos para encerrar o conflito, incluindo alívio de sanções e garantias de navegação, proposta inicialmente rejeitada por Teerã, embora conversas tenham continuado nos bastidores. Na quinta-feira, Trump prorrogou o prazo para eventuais ataques até início de abril, mas o cenário permaneceu indefinido. Esse ambiente representou o maior choque no fluxo de petróleo da história, e o petróleo consolidou-se como principal driver macro, com correlação elevada com juros, câmbio e ativos de risco simultaneamente.

Os dados econômicos globais reforçaram a leitura de desaceleração com pressão inflacionária. Os PMIs de março apontaram perda de dinamismo no setor de serviços na zona do euro e nos Estados Unidos, enquanto os preços de importação americanos vieram acima das expectativas, sinalizando pressões que já existiam antes do conflito. O Goldman Sachs revisou a projeção de crescimento americano para patamares abaixo do potencial, com desemprego podendo se aproximar de níveis que historicamente sinalizam recessão. A presidente do BCE avaliou que o contexto difere de 2022, sugerindo menor necessidade de aperto monetário adicional.

No cenário doméstico, o IPCA-15 de março surpreendeu ao vir acima de todas as estimativas, pressionado por alimentos e despesas pessoais, embora os núcleos de serviços tenham desacelerado. A ata do Copom sinalizou manutenção de cortes graduais de vinte e cinco pontos-base, com flexibilidade para acelerar caso o cenário externo melhore. Galípolo reconheceu que o conservadorismo do Banco Central gerou margem de manobra, mas que a trajetória será mais gradual, com juros restritivos por mais tempo. No campo político, pesquisas mostraram Flávio Bolsonaro ultrapassando Lula em cenário de segundo turno dentro da margem de erro, com a aprovação do governo em trajetória de deterioração.

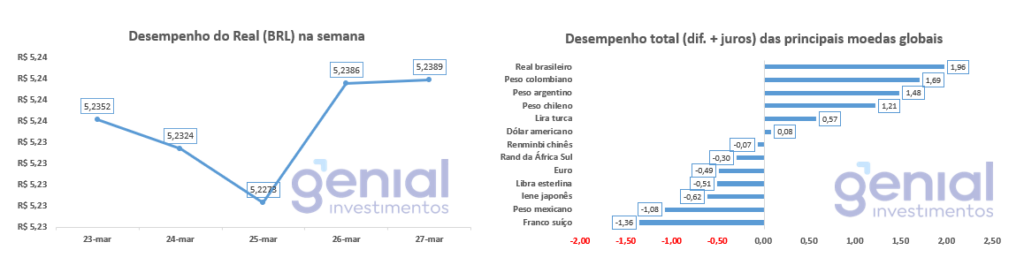

Desempenho do Real (BRL)

O real manteve-se em um intervalo estreito próximo a cinco reais e vinte centavos por dólar, praticamente ileso após quase um mês de conflito. Esse comportamento contrasta com a dinâmica habitual de depreciação rápida seguida de recuperação lenta, sugerindo suporte estrutural sustentado pela balança comercial favorável, pelo diferencial de juro real elevado e pelo fluxo expressivo de capital estrangeiro.

A estabilidade cambial contou também com intervenções do Banco Central via leilões de linha e rolagem integral de contratos de swap. A posição exportadora do Brasil em petróleo e commodities agrícolas funcionou como escudo natural contra a pressão cambial que atingiu outros emergentes, reforçando que os termos de troca favoráveis seguem como pilar de sustentação para a moeda no médio prazo.

Curva de Juros

A curva de juros viveu movimentos intensos e direções opostas ao longo da semana. No início, a perspectiva de desescalada provocou forte fechamento das taxas, com os contratos de médio e longo prazo recuando de forma acentuada e o mercado elevando a precificação de corte para abril. Na quinta-feira, porém, o IPCA-15 acima do esperado combinado com a retomada das incertezas geopolíticas provocou forte abertura das taxas, com o mercado reduzindo as apostas de corte para a próxima reunião.

O resultado líquido foi uma curva mais inclinada, com o mercado precificando taxa terminal mais elevada. A discussão sobre o ritmo de cortes ganhou complexidade, com analistas apontando que a persistência do choque energético poderia forçar o Banco Central a pausar o ciclo de flexibilização precocemente caso a pressão sobre preços de energia se mantenha.

Fluxo Investidor Estrangeiro

O fluxo estrangeiro seguiu positivo, acumulando mais de sete bilhões de reais no mês. O dado é considerado extraordinário porque ocorre em um momento de resgates significativos de mercados emergentes, com saídas relevantes desde o início da guerra. O fluxo para o Brasil em 2026 é o segundo maior da história, ficando atrás apenas de 2022, quando o país recebeu volumes massivos após a saída da Rússia do índice MSCI.

Narrativas & Cenários

O grande tema para a próxima semana permanece o desfecho das negociações entre Estados Unidos e Irã, com o prazo de Trump expirando no início de abril. O mercado opera em cenário binário: acordo diplomático provocaria queda do petróleo e forte recuperação global, retomando a narrativa deflacionária anterior; escalada militar configuraria ambiente recessivo ou estagflacionário, com dificuldade de identificar portos seguros tradicionais.

A resiliência dos ativos brasileiros emerge como tema estrutural que transcende o ruído de curto prazo. A combinação de exposição a commodities, autossuficiência energética, juro real elevado e perspectiva de alternância de poder nas eleições posiciona o Brasil como destino preferencial dentro do universo emergente, alinhado à tese de que o mundo migra de um regime de eficiência para um de escassez, no qual ativos reais e acesso a recursos naturais passam a ser os principais vetores de alocação.

O mercado estará atento à evolução da curva de juros após a surpresa do IPCA-15 e às sinalizações do Banco Central sobre o ritmo de cortes. A dinâmica eleitoral também pode ganhar relevância com novas pesquisas, sendo a trajetória de deterioração da aprovação do governo e o avanço da oposição acompanhados como possível catalisador para os ativos locais nos próximos meses.