A semana foi inteiramente dominada pelo agravamento do conflito no Oriente Médio, que atingiu infraestrutura energética de países do Golfo e provocou uma reprecificação global de juros, câmbio e risco. O petróleo disparou para a faixa dos US$ 110 por barril, o gás natural europeu acumulou alta superior a 100% no ano após ataques a instalações no Catar, e bancos centrais de Europa e Reino Unido passaram a sinalizar altas de juros, revertendo o ciclo de afrouxamento que se desenhava. No Brasil, o Copom deu início ao ciclo de cortes com redução de 0,25 ponto na Selic, para 14,75%, enquanto o Tesouro Nacional realizou intervenções históricas para conter uma onda de desmontagem de posições.

O cenário global passou por uma das maiores revisões de expectativas de política monetária em anos, com operadores chegando a precificar 50% de chance de alta de juros nos Estados Unidos até outubro. Mercados acionários recuaram ao redor do mundo, com Europa e China liderando as perdas, e a saída de Fernando Haddad do Ministério da Fazenda, com a nomeação de Dario Durigan, adicionou incerteza doméstica a um ambiente já extremamente volátil.

Maiores Altas e Baixas (Ibovespa)

Entre as maiores valorizações, Eneva se destacou com forte alta, impulsionada pelo sucesso em leilão de reserva de capacidade no segmento de geração térmica. Prio registrou expressiva valorização, beneficiada pela disparada do petróleo que elevou a percepção de valor para produtoras independentes de óleo. Natura avançou após surpreender positivamente nos resultados do quarto trimestre, com controle de despesas que elevou as margens operacionais, enquanto CSN subiu em semana movimentada com notícias de interessados na unidade de cimento e negociações envolvendo Joesley Batista. Cemig e Copel se beneficiaram do perfil defensivo do setor elétrico.

Na ponta negativa, Minerva liderou as perdas com queda acentuada, pressionada por resultados fracos e projeção de margens comprimidas em 2026 diante da redução do rebanho bovino e dos custos elevados de frete. Magazine Luiza e Braskem registraram fortes recuos, a primeira penalizada pela abertura da curva de juros e a segunda devolvendo ganhos iniciais no setor petroquímico. Vamos e Cury também sofreram quedas expressivas, refletindo o ambiente de juros pressionados sobre setores de locação e construção civil.

Macro & Política

O Irã prosseguiu com ataques a infraestrutura energética de países vizinhos, incluindo a destruição de instalações de gás nos Emirados e no Catar responsáveis por parcela significativa da exportação mundial de GNL, provocando uma escalada nos preços de energia sem precedentes recentes. Os Estados Unidos responderam enviando navios de guerra e considerando planos para assumir o controle da Ilha de Kharg, principal ponto de exportação iraniano, enquanto o primeiro-ministro de Israel afirmou que o conflito estaria se aproximando de sua fase final, gerando alívio momentâneo nos mercados.

Essa dinâmica forçou uma mudança radical na postura dos bancos centrais. O Fed manteve os juros, mas Jerome Powell sinalizou que não pretende ignorar choques de energia, elevando a taxa neutra de longo prazo. O Banco da Inglaterra votou por unanimidade pela manutenção com prontidão para subir juros, e o BCE indicou a mesma direção, com o mercado europeu já precificando três altas até dezembro. Historicamente, o Fed evita afrouxar a política monetária durante choques de petróleo, e os episódios em que desviou desse padrão resultaram em erros de política, o que explica o forte ajuste nas curvas de juros globais.

No Brasil, medidas para redução do preço do diesel, combinando corte tributário e subsídio, buscaram desarmar a ameaça de greve dos caminhoneiros, que acabou suspensa após negociações. A saída de Haddad da Fazenda e a nomeação de Durigan adicionaram incerteza política em momento de deterioração na aprovação do governo, com a pesquisa AtlasIntel prevista para a próxima semana sendo monitorada como potencial catalisador.

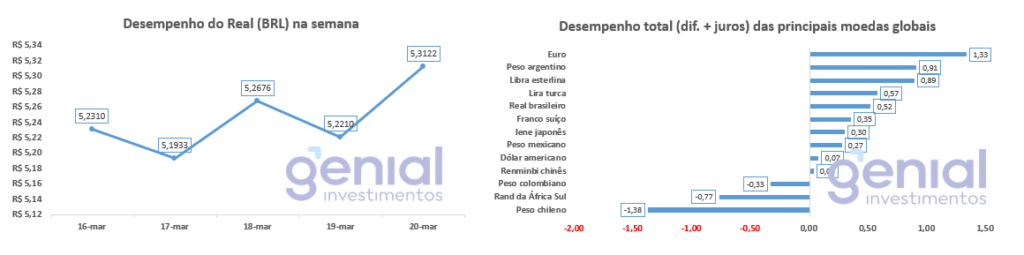

Desempenho do Real (BRL)

O real oscilou entre R$ 5,19 na segunda-feira e R$ 5,31 na sexta-feira, em semana de volatilidade acentuada ditada pelo petróleo e pela aversão a risco global. O Banco Central realizou operação casada de venda de dólar à vista com compra de swap reverso, provendo liquidez sem alterar sua exposição cambial líquida.

A despeito da pressão, a moeda demonstrou resiliência relativa frente a outros emergentes, sustentada pelo maior juro real do mundo e pelo carry trade que segue atraindo fluxo estrangeiro. Desde o início do conflito, o país recebeu fluxo significativo de capitais enquanto emergentes dependentes de energia importada acumularam saídas expressivas. O enfraquecimento do dólar global no início da semana também contribuiu para amortecer parte do impacto.

Curva de Juros

A curva de juros viveu uma das semanas mais turbulentas de sua história recente, com movimentos de dezenas de pontos-base em cada sessão. O Tesouro Nacional realizou intervenções estimadas em R$ 50 bilhões em recompras de títulos, atuando como provedor de liquidez para seguradoras, fundos de pensão e gestoras que enfrentavam marcação a mercado severamente negativa. A semana se configurou como uma das piores da história para os multimercados, com fundos registrando perdas de até dois dígitos no mês.

O Copom cortou a Selic com comunicação predominantemente dovish, mantendo o balanço de riscos inalterado e sinalizando que o patamar contracionista já criou condições para ajustes no ritmo dos cortes, com analistas identificando risco de aceleração para meio ponto na próxima reunião. Na sexta-feira, entretanto, a aversão a risco global elevou novamente os juros futuros, com a Selic terminal na curva recuando para a faixa de 13,75% para início de 2027.

Fluxo Investidor Estrangeiro

O fluxo estrangeiro na B3 permaneceu positivo ao longo de toda a semana, acumulando cerca de R$ 5,2 bilhões no mês de março, movimento atribuído à atratividade do carry trade, ao perfil exportador de commodities do país e à decisão estrutural de grandes alocadores globais de ampliar exposição a emergentes.

Narrativas & Cenários

A próxima semana será determinada pela evolução do conflito no Oriente Médio, que permanece sem sinais claros de estabilização. A possibilidade de envolvimento militar direto dos Estados Unidos, os planos sobre a Ilha de Kharg e as estimativas de que reparos nas instalações do Catar podem levar anos mantêm o risco sobre a oferta de energia extremamente elevado, com qualquer sinalização diplomática ou escalada adicional tendendo a gerar movimentos abruptos em todas as classes de ativos.

No cenário doméstico, a transição na Fazenda com Dario Durigan será acompanhada de perto, assim como a pesquisa AtlasIntel prevista para 24 de março, que pode estabelecer um piso para os ativos brasileiros conforme avança o debate sobre alternância de poder. A reunião dos caminhoneiros com o governo também permanece no radar.

O grande dilema reside na resposta dos bancos centrais ao choque de energia. Se optarem por tolerar inflação temporariamente mais alta, ativos de risco e moedas emergentes podem se beneficiar; se adotarem postura reativa com altas de juros, o risco de recessão se amplifica. Para o Brasil, o perfil exportador de commodities, o juro real elevado e o fluxo estrangeiro positivo oferecem proteção, mas a dependência da dinâmica externa permanece como fator dominante.