A semana foi organizada em torno de uma correção global da tese de Inteligência Artificial, que deixou de funcionar como vetor linear de alta e passou a operar como fonte de volatilidade. A realização começou concentrada nos semicondutores, com a bolsa sul-coreana em desalavancagem forçada, e ganhou corpo ao final do período quando o resultado forte de uma grande fabricante asiática de chips não impediu uma queda acentuada de suas ações, contaminada pelo aumento do investimento previsto e por um modelo chinês de baixo custo que reacendeu a dúvida sobre a demanda futura. Como contrapeso, o petróleo firme e uma inflação americana mais benigna ampararam parte dos ativos, enquanto o fluxo migrava da tecnologia cara para setores atrasados.

No Brasil, o índice terminou o período com queda moderada no acumulado da semana, incapaz de acompanhar o alívio externo diante de uma agenda doméstica carregada. A confirmação de tarifas americanas sobre parte das exportações, a piora da percepção fiscal e pesquisas que ampliaram a vantagem do atual governo pressionaram os ativos locais, ainda que a inflação comportada e a atividade mais fraca tenham preservado um alívio tático na ponta curta da curva.

Maiores Altas e Baixas (Ibovespa)

Os destaques positivos vieram da energia e da velha economia. As petroleiras lideraram, acompanhando a segunda semana seguida de alta do petróleo, com Petrobras e PRIO firmes, enquanto Brava Energia avançou pela especulação em torno de uma possível oferta de aquisição por uma companhia estrangeira. A siderurgia, com Gerdau, capturou a rotação para cíclicos baratos, Vamos subiu após prévia robusta de receita, Vibra e Ultrapar se beneficiaram de revisões positivas de preço-alvo, e Hapvida se destacou como refúgio defensivo.

Do lado negativo, a construção civil foi o grande detrator, com Cury, Direcional e Cyrela sofrendo com a pressão da ponta longa da curva e os sinais de desaceleração da atividade. As utilities que recorreram ao mercado penalizaram o índice, com Engie recuando de forma acentuada após precificar uma oferta de ações, movimento acompanhado por Auren. O varejo sensível a juros, com C&A, Renner e Localiza, reagiu mal ao dado fraco de vendas e à abertura dos DIs, enquanto Weg caiu após um banco de investimento global projetar mais um trimestre desafiador, pressionado pelo real valorizado e pela demanda fraca.

Macro & Política

O tabuleiro internacional foi dominado pela desmontagem parcial do trade mais consensual do mercado global. A liderança dos semicondutores, que concentrava a maior parte do posicionamento dos fundos, entrou em correção técnica relevante, com o fator momentum, onde se abrigam as teses de Inteligência Artificial, cedendo espaço para setores atrasados. O debate migrou do entusiasmo com a tecnologia para o questionamento sobre o retorno do enorme volume de investimentos e o endividamento crescente do setor, enquanto a tensão no Oriente Médio manteve o petróleo elevado e recolocou inflação e política monetária no centro da discussão.

No plano dos dados, a leitura foi de inflação mais moderada convivendo com atividade resiliente nos Estados Unidos. A inflação ao consumidor surpreendeu positivamente, com desaceleração disseminada no índice cheio e no núcleo, o que derrubou a probabilidade de alta de juros na reunião de fim de julho e aliviou os rendimentos do Tesouro americano, ainda que dirigentes do banco central tenham mantido tom firme. Em contraste, as vendas no varejo vieram resilientes, a indústria regional atingiu o maior nível em anos e o mercado de trabalho seguiu sólido, com revisões para cima do crescimento.

No cenário doméstico, o alívio inflacionário conviveu com ruído político e comercial. A inflação comportada e a nova rodada de dados fracos, com serviços e varejo abaixo do esperado, reforçaram a tese de desaceleração no segundo trimestre. Sobre esse pano de fundo, a tarifa americana sobre parte das exportações, depois suavizada por ampla lista de exceções que reduziu seu impacto efetivo, somou-se a pesquisas favoráveis ao atual governo e a votações de impacto fiscal no Congresso. A combinação de tarifaço, prêmio fiscal e calendário eleitoral competitivo segue como o principal freio à recomposição do mercado local.

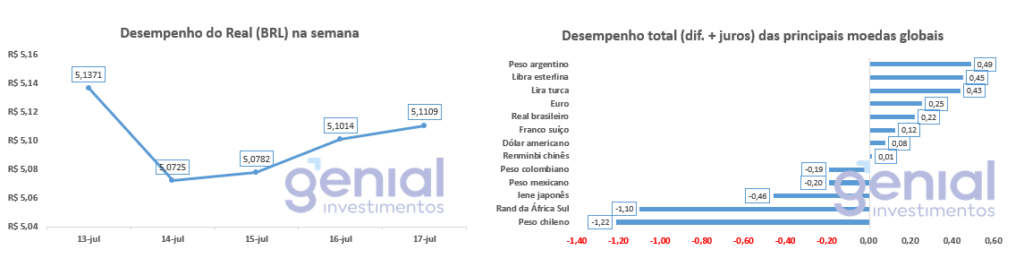

Desempenho do Real (BRL)

O real completou a terceira semana consecutiva de valorização frente ao dólar, embora já com sinais de perda de força, oscilando na faixa dos cinco reais e sete a dez centavos ao longo do período. O momento de maior firmeza veio na esteira da inflação americana mais fraca, que enfraqueceu a moeda no exterior e favoreceu os emergentes.

A sustentação apoiou-se no carrego elevado, no petróleo firme e em balança comercial robusta. Como contrapeso, pesaram o movimento de moedas emergentes, a piora da percepção fiscal e o risco político e tarifário, de modo que a leitura da casa é de cautela com a valorização adicional, tratando a moeda forte como proteção de portfólio à medida que os riscos eleitorais se intensificam.

Curva de Juros

A semana consolidou a dinâmica das duas curvas no Brasil. A ponta curta seguiu ancorada pela sequência de dados de atividade mais fracos e pela inflação benigna, que devolveram ao debate uma Selic terminal na casa dos treze e meio a treze e três quartos, com o contágio positivo da inflação americana mais fraca ajudando a aliviar os vencimentos curtos.

A ponta longa, por outro lado, seguiu pressionada e descolada do exterior. A aprovação de novas pautas fiscais no Congresso, a leitura eleitoral das pesquisas e a abertura dos juros americanos empurraram os vértices longos, tornando a inclinação da curva o tema central do mercado de juros, enquanto o Tesouro concentrava emissões em pós-fixados para conter o estresse de marcação.

Fluxo Investidor Estrangeiro

O capital externo apresentou comportamento oscilante, com pregões de entrada firme intercalados por resgates pontuais, mas preservando saldo acumulado positivo no mês. O desempenho relativo do Brasil contrastou com a forte saída observada em mercados asiáticos concentrados em Inteligência Artificial, onde as liquidações atingiram níveis recordes, o que ajuda a explicar a resiliência relativa do fluxo local e reforça a sensibilidade da bolsa barata a qualquer fluxo marginal.

Narrativas & Cenários

O eixo que define a próxima semana é o cenário binário em torno da correção da Inteligência Artificial: ainda é cedo para concluir se o movimento é apenas uma acomodação dentro de um ciclo longo de valorização ou o início de uma virada de regime. A temporada de balanços das grandes empresas americanas de tecnologia entra como o principal teste dessa dúvida, capaz de confirmar se a rotação para fora dos semicondutores perde força ou se aprofunda, com reflexos sobre o apetite global por risco e o fluxo para emergentes.

Estruturalmente, o Brasil permanece barato porém seletivo, e a leitura institucional segue ancorada no retorno do Excepcionalismo Americano como principal risco para os ativos locais. Um dólar estruturalmente mais forte tende a reduzir o fluxo para bolsas emergentes e elevar a seletividade dos investidores, razão pela qual a postura da casa permanece defensiva, com preferência por caixa remunerado, moeda forte como proteção e exposição doméstica em setores de receita previsível, sem abandonar o juro real elevado que o país oferece a horizontes longos.

No calendário, a agenda doméstica é leve, mas traz um catalisador decisivo: a prévia da inflação de julho, determinante para calibrar as expectativas em relação ao Copom de agosto, que precisará validar um corte gradual sem contaminar as expectativas longas. No exterior, a decisão de política monetária na Europa e os indicadores antecedentes de atividade global testam a resiliência do crescimento, enquanto a entrada em vigor das tarifas e a evolução do petróleo seguem como vetores transversais de câmbio e prêmio de curva.