China demonstra sinais de recuperação no mercado imobiliário e ativos descontados, apesar de riscos regulatórios e sustentabilidade do crescimento. O PIB chinês supera expectativas no 1º trimestre, podendo impactar o crescimento em 2023. Johnson&Johnson apresenta resultados positivos, mas ações caem após divulgação do balanço. A Netflix mostra resultados mistos no 1T23, com lucro acima das estimativas e receitas abaixo do esperado. A Tesla enfrenta reação negativa do mercado após divulgar crescimento de receita e queda de lucro no 1T23. Por fim, ativos brasileiros sofrem pressão e ceticismo devido a incertezas fiscais e capacidade do governo em implementar medidas para aumentar a receita, destacando um caminho longo para a confiança dos investidores.

Recuperação do mercado imobiliário e crescimento do PIB na China mostram sinais positivos para 2023

A China apresenta notícias mais construtivas, com uma clara recuperação do mercado imobiliário e ativos mais descontados em comparação com outras regiões do mundo. No entanto, ainda há riscos associados a questões regulatórias e à sustentabilidade da recuperação.

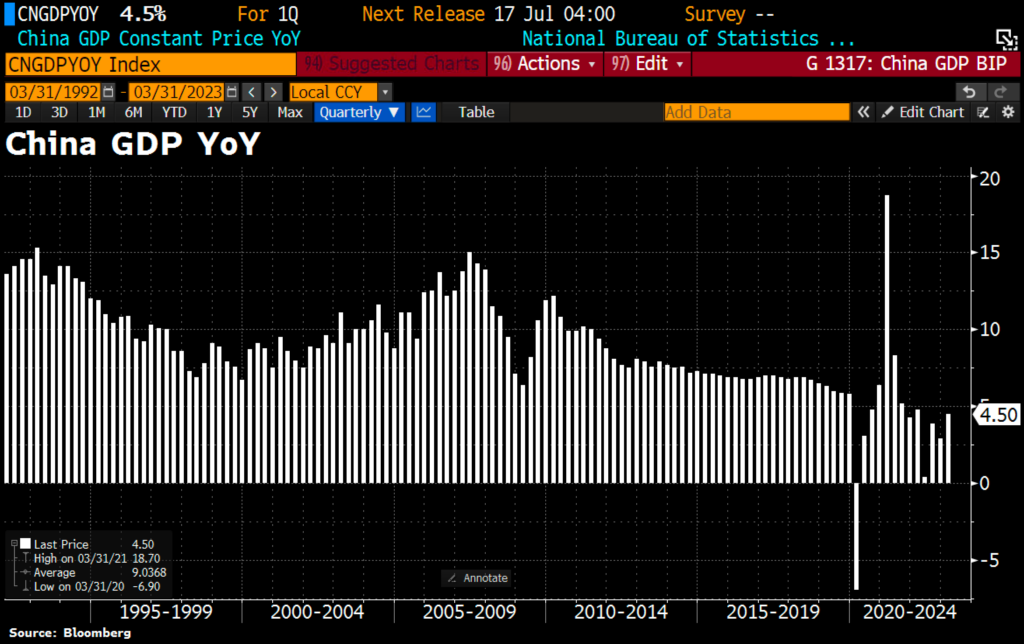

O PIB chinês apresentou um crescimento acima das expectativas no primeiro trimestre do ano, apesar de indicadores mais mistos em março. Esse resultado pode trazer riscos altistas para o crescimento chinês em 2023.

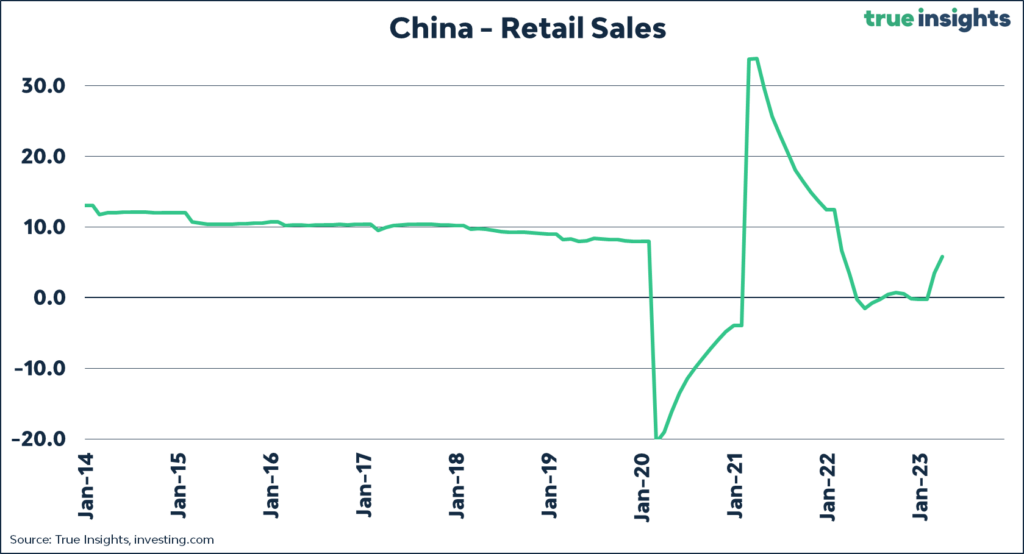

A análise dos indicadores de março revela uma dinâmica alinhada com a tese de que a recuperação pós-Covid na China seria liderada pelo consumo interno, em vez de investimentos, infraestrutura ou setor imobiliário, como ocorria no passado recente.

Os números de março mostraram um aumento mais acentuado nas vendas no varejo, mesmo com alguma decepção na produção industrial e nos investimentos. Essa tendência sugere que a economia chinesa está se ajustando a um novo modelo de crescimento, com maior ênfase no consumo interno, o que pode trazer benefícios para a sustentabilidade de sua expansão econômica a longo prazo.

Temporada de Balanços nos EUA

Johnson&Johnson reportou números que superaram as expectativas do mercado. No entanto, suas ações caíram no pregão de 18/04, data da divulgação do balanço.

A empresa reportou um crescimento de vendas de 5,6% em comparação com o 1T22 e revisou para cima o guidance do ano, projetando cerca de US$ 1 bilhão a mais em receitas, totalizando vendas próximas a US$ 99 bilhões.

Em relação às diferentes áreas: (i) as vendas farmacêuticas cresceram 4%; (ii) as vendas do negócio de dispositivos médicos cresceram 7,3%; (iii) e o negócio de saúde do consumidor cresceu 7,4%. A empresa planeja separar essa divisão de saúde do consumidor e transformá-la em uma nova empresa independente. Além disso, a J&J anunciou um aumento de dividendos trimestrais de 5,3%, para US$ 1,19 por ação, devido ao forte desempenho da empresa em 2022.

Netflix divulgou números mistos para o 1T23, mostrando receitas menores que o esperado, mas com lucro superando estimativas. A receita da empresa cresceu 3,7% na comparação anual, enquanto o lucro cedeu 22%. Durante os primeiros três meses de 2023, a Netflix adicionou 1,75 milhão de assinantes, totalizando 232,5 milhões de assinantes pagos globais. Esse número superou as estimativas médias dos analistas de 232 milhões de assinantes, de acordo com a FactSet, mas representa uma queda de 77% em relação aos quase oito milhões de assinantes adicionados no trimestre anterior.

Um dos principais destaques do resultado tem sido a expectativa quanto ao interrompimento do compartilhamento de senhas de usuários. A Netflix informou que mais de 100 milhões de famílias compartilham contas, ou cerca de 43% de sua base global de usuários, o que afeta sua capacidade de investir em novos conteúdos e rentabilizar sua base. Em fevereiro, a empresa anunciou tal medida, iniciando em alguns países como Nova Zelândia, Canadá, Portugal e Espanha. Na América Latina, a empresa observou usuários cancelando assinaturas, o que afetou o crescimento no curto prazo, mas que, a médio prazo, muitos ativaram contas com membros adicionais, obviamente a um custo maior.

Além disso, a Netflix está gastando menos em conteúdo, e salientou que a competição segue muito forte. Em novembro passado, a empresa lançou um plano com anúncios e um valor mais baixo de US$ 6,99/mês, o qual segue maturando.

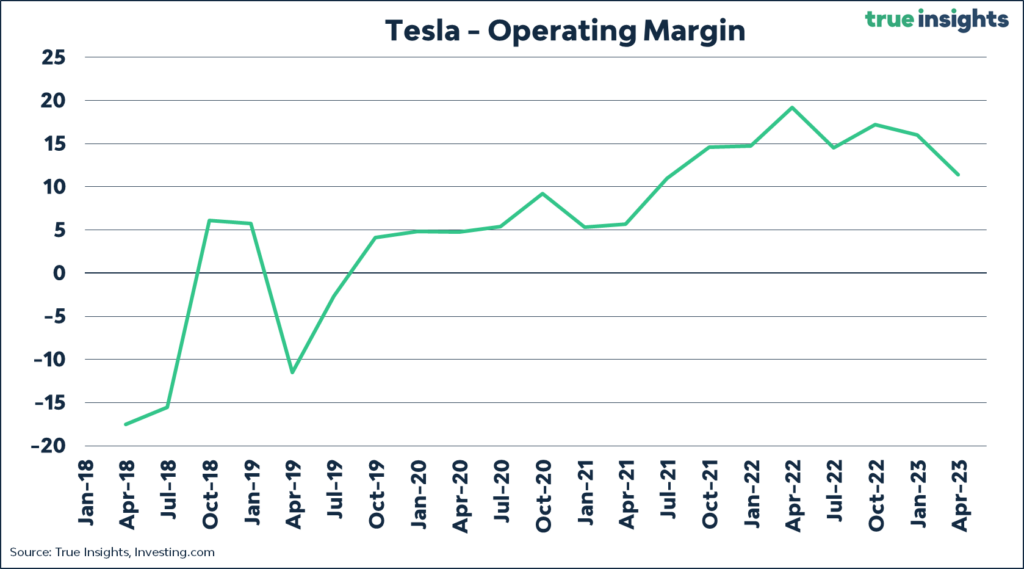

A Tesla, empresa de carros elétricos de Elon Musk, divulgou na quarta-feira (19/04/2023) após o fechamento do mercado seus resultados do 1T23, que foram recebidos negativamente pelo mercado. A companhia apresentou um crescimento de receita de 24% na comparação anual, mas uma queda de lucro de 24%.

Os principais fatores que explicam essa queda nos lucros incluem: (i) subutilização de novas fábricas, reduzindo ganhos de escala e prejudicando margens; (ii) custos mais altos de matérias-primas; e (iii) menor receita de créditos ambientais.

Tesla anunciou mais um corte de preços na terça, o sexto neste ano. No entanto, as receitas da Tesla Energy (segmento de painéis solares para residências) subiram para US$ 1,53 bilhão (~6,5% da receita total), um aumento de 148% ante o 1T22. Além disso, Musk espera que a empresa comece a entregar sua pick-up Cybertruck no 3T23 e produza 1,8 milhão de veículos no ano, com a possibilidade de chegar a 2 milhões de veículos este ano.

Novo arcabouço fiscal apresenta desafios para a estabilização da dívida pública

O governo encaminhou ao Congresso Nacional o Projeto de Lei Complementar do novo arcabouço fiscal, com regras que preveem crescimento das despesas em termos reais entre 0,6% e 2,5% ao ano. Entretanto, nossa avaliação aponta que o novo arcabouço é insuficiente para estabilizar a dívida pública em um patamar razoável nos próximos anos.

Sem um aumento na arrecadação, nossas estimativas indicam que a dívida atingiria 89,4% do PIB brasileiro ao final de 2026, substancialmente acima da projeção do governo de 77,3%. Torna-se evidente que o governo precisa aumentar suas receitas para cumprir as metas de resultado primário e a trajetória de dívida apresentadas pelo Ministério da Fazenda.

No entanto, aumentar as receitas será um desafio, considerando a elevada carga tributária do Brasil e episódios recentes de dificuldade na aprovação de novos tributos. Além disso, o projeto entregue contém surpresas negativas, como a descaracterização do não cumprimento da meta de resultado primário como Crime de Responsabilidade Fiscal e o fim da obrigatoriedade do contingenciamento em caso de descumprimento das metas estipuladas.

Em resumo, as estimativas do governo parecem inconsistentes ou extremamente otimistas. De acordo com nossas simulações, a trajetória de dívida projetada pelo governo só ocorre sob um cenário de inflação elevada de 7,5%-8,0% entre 2024-2026 ou mediante aumento de carga tributária de 4,5%-5,0%. Assim, a convergência da dívida será um grande desafio, e nosso cenário prevê que isso ocorra apenas em 2033, com a dívida pública próxima a 95% do PIB.

Pressão nos ativos brasileiros e incertezas fiscais geram preocupações no mercado

A semana apresentou forte pressão nos ativos brasileiros, indicando que ainda é preciso percorrer um longo caminho para que os investidores ganhem confiança na direção do país e na execução dos ajustes necessários.

Os ativos locais sofreram com o ceticismo em relação ao arcabouço fiscal, cujo texto apresentou exceções ao limite de gastos e afrouxamento nas punições por descumprimento. Além disso, há incerteza entre os investidores sobre a capacidade do governo em implementar medidas para aumentar a receita.

A curva de juros agora descarta um corte na Selic no primeiro semestre, após a divulgação do arcabouço fiscal. O plano fiscal piorou o humor do mercado devido às exceções ao limite de gastos e ao afrouxamento das punições em caso de descumprimento, além das incertezas quanto às receitas. Essa conjuntura deixa os investidores apreensivos e impacta negativamente a perspectiva de recuperação econômica do Brasil.

Desaceleração da atividade econômica no Brasil em 2023

Os indicadores da economia brasileira apontam uma desaceleração da atividade econômica em 2023. Em janeiro, a indústria teve uma queda de 0,3%, com a indústria de transformação diminuindo em 0,8%.

O IBC-Br, uma prévia do PIB oficial, mostrou queda de 0,04% em janeiro em relação a fevereiro de 2023 e uma redução de 1,28% no trimestre novembro 2022/janeiro 2023. A projeção é de uma forte desaceleração do PIB em 2023, crescendo apenas 0,7%, com um aumento significativo no setor agropecuário (7,0% em 2023) e uma desaceleração do setor de serviços e queda do setor industrial.

A desaceleração está relacionada à política monetária contracionista para reduzir a inflação, que continua acima do intervalo de metas, e à desaceleração dos investimentos privados, principal motor do crescimento em 2022. Mudanças institucionais anunciadas pelo governo em 2023 também afetam a economia.

Produção Industrial Brasileira mostra desaceleração em fevereiro

A produção industrial no Brasil caiu 0,2% em fevereiro em comparação com o mês anterior, acumulando uma queda de 0,6% nos últimos três meses. Na comparação anual, a queda foi de 2,4%, mais acentuada do que o esperado pelos analistas. A indústria encontra-se 19,0% abaixo do nível recorde de maio de 2011 e 2,6% abaixo do patamar pré-pandemia (fev/20).

Sete categorias industriais retomaram e ultrapassaram o patamar anterior à pandemia, destacando-se outros equipamentos de transporte e fumo. Entretanto, setores como máquinas e elétricos, móveis, vestuário, máquinas e equipamentos e alimentícios continuam abaixo desse nível. Todas as categorias estão consideravelmente abaixo de suas máximas históricas.

A perda de tração na atividade econômica é reforçada pela expectativa de manutenção da taxa Selic em 13,75% por mais tempo, o que afeta setores industriais ligados ao crédito. A desaceleração global e a recuperação não tão vibrante da China também contribuem para o viés negativo. Apesar disso, a melhora nos indicadores globais que medem a pressão sobre as cadeias de suprimento é um fator favorável para a produção.

Temporada de Balanços no Brasil

Expectativas para o resultado 1T23 da Ambev

Ambev (#ABEV3) divulgará seu resultado do 1T23 em 04/05 e prevemos um trimestre não muito forte em termos de margens, que devem continuar pressionadas, principalmente nos segmentos internacionais. Contudo, esperamos um leve crescimento na receita, impulsionado por preços mais favoráveis.

A inflação global ainda alta, o desempenho fraco esperado para as operações internacionais, especialmente em LAS (América Latina do Sul), e o baixo potencial de crescimento da empresa nos deixam cautelosos em relação às ações da companhia.

No entanto, acreditamos que, ao longo do ano, os custos devem diminuir, com as principais commodities utilizadas pela Ambev em tendência de queda, o que deve permitir uma melhora gradual nas margens. Além disso, esperamos uma recuperação nos volumes no CAC (América Central e Caribe) e no Canadá.

Vale divulga relatório operacional antes do resultado financeiro 1T23

A Vale (#VALE3) publicou em 18/04/2023, após o fechamento do mercado, seu relatório operacional de produção e vendas, antecedendo a divulgação do resultado financeiro do 1T23, previsto para 26/04/2023.

Conforme esperado, os volumes de produção de minério de ferro foram afetados negativamente pela dinâmica sazonal de maior precipitação. No entanto, o impacto nas vendas foi mais intenso do que o previsto devido às restrições nos embarques no porto Ponto da Madeira (PA), no Sistema Norte. Apesar disso, um aumento no preço realizado para os finos de minério de ferro (+13,6% t/t) deve ajudar a amenizar parcialmente o impacto na receita da companhia, que certamente será afetada negativamente por um volume de vendas menor no 1T23.

Nossa avaliação é de que o resultado das vendas foi fraco mesmo levando em consideração o efeito sazonal.

Itaú é a melhor escolha entre os bancos com ROE estimado de 20,9% em 2023

Acreditamos que o Itaú (#ITUB4) seja a melhor opção entre os bancos, graças ao seu posicionamento superior em relação aos seus pares privados (Bradesco e Santander) e à ausência de exposição direta a riscos políticos (Banco do Brasil). Estimamos um interessante crescimento de lucro de 15% a/a para 2023, contrastando com seus rivais privados que provavelmente ainda enfrentarão compressão de lucro. O Itaú deve continuar se beneficiando do hedge realizado na tesouraria contra a alta dos juros, mantendo a margem com mercado positiva. Além disso, o banco possui um mix de carteira de crédito mais favorável neste momento do ciclo, com maior participação em pessoa física de alta renda e grandes empresas. Projetamos um lucro líquido de R$ 35,43 bilhões para o Itaú em 2023, aproximadamente no meio da faixa do guidance.

Para o 1T23, esperamos um crescimento de lucro de 8% t/t. No entanto, excluindo as provisões de Americanas, o resultado deve ser um pouco pior que o 4T22 devido à sazonalidade típica do início do primeiro trimestre. Dessa forma, projetamos um lucro líquido de R$ 8,32 bilhões para o trimestre, com um ROE de 20,3%, crescimento de 13% a/a, em linha com o crescimento de lucro para os próximos trimestres.