A semana foi marcada pela volatilidade, refletindo um vai e vem entre otimismo e cautela pelos investidores. No início, a atenção se concentrou nos dados de inflação. A divulgação do IPCA no Brasil, abaixo do previsto, e do CPI nos EUA, em linha com as expectativas, alimentou apostas em cortes de juros pelos bancos centrais. O resultado foi uma queda acentuada nos juros futuros, enfraquecimento generalizado do dólar e ganhos expressivos nas bolsas, tanto no Brasil quanto no exterior.

O clima positivo, porém, foi parcialmente revertido após a proposta fiscal do governo brasileiro, que gerou dúvidas sobre a sustentabilidade das contas públicas. A reação veio com alta nos juros longos e retração do Ibovespa. Na sequência, a divulgação de um PPI acima do esperado nos EUA e de dados mais fortes do setor de serviços no Brasil trouxe nova pressão sobre juros futuros e câmbio, aumentando a volatilidade.

As tensões comerciais e políticas entre Brasil e Estados Unidos, alimentadas por declarações do presidente americano, adicionaram ruído adicional. Esse contexto fez o dólar se acomodar em patamares um pouco mais elevados em alguns momentos, evidenciando que, apesar do alívio inicial trazido pelos dados de inflação, o mercado segue sensível a riscos fiscais e geopolíticos.

Maiores Altas e Baixas (Ibovespa)

Entre os destaques corporativos da semana, o BTG Pactual apresentou alta expressiva após divulgar resultado recorde, reforçando a percepção positiva sobre sua performance operacional. O Banco do Brasil chegou a subir antes da publicação do balanço, mas operou de forma lateral depois de reportar lucro líquido ajustado menor e anunciar redução de dividendos; ainda assim, recuperou parte das perdas ao longo da semana. A Sabesp também registrou forte valorização, impulsionada por um lucro acima das estimativas. MRV, Ultrapar, Hapvida e Allos se destacaram com ganhos relevantes, enquanto a M. Dias Branco avançou fortemente após superar as projeções de lucro. A Marfrig fechou em alta, beneficiada por resultados melhores que o esperado na operação de carne bovina na América do Sul, apesar da queda no Ebitda ajustado. A BRF também ganhou terreno, apoiada na aprovação da proposta de recompra de ações pela Marfrig, mesmo com recuo no lucro líquido.

No campo negativo, a CVC sofreu queda acentuada após divulgar prejuízo líquido no segundo trimestre, enquanto varejistas como Magazine Luiza e Lojas Renner recuaram após dados fracos de vendas no setor. A Raízen despencou em meio a preocupações com alavancagem e prejuízo líquido. Braskem, CSN, Pão de Açúcar, Usiminas e Vamo também amargaram fortes perdas, assim como Cogna, Cosan e Petz. Empresas de peso como Embraer, Petrobras ON e PN, Vale e Weg exerceram influência negativa sobre o Ibovespa em diferentes momentos, e a Natura cedeu após balanço pressionado pela desaceleração econômica.

Macro & Política

No cenário internacional, havia expectativa de que as tarifas começassem a influenciar os preços, enquanto o dólar ensaiava recuperação após um período de fraqueza. A economia americana seguia dando sinais de desaceleração, especialmente no consumo das famílias e no mercado de trabalho, pontos vistos pelo mercado como gatilhos para cortes de juros pelo Fed. Um relatório do BofA com gestores globais apontou otimismo com mercados emergentes e Europa, baixa exposição comprada em dólar e consenso de que a moeda americana tende a enfraquecer.

No decorrer da semana, o CPI de julho nos EUA veio em linha com as projeções, sustentando a aposta em corte de juros. Porém, o PPI surpreendeu com alta forte, gerando receio de repasse inflacionário, elevando as taxas das Treasuries e fortalecendo temporariamente o dólar. Apesar disso, a narrativa de flexibilização monetária continuou dominante, e a divisa americana voltou a se enfraquecer nos dias seguintes. Dados de vendas no varejo vieram abaixo do esperado, embora revisões positivas tenham amenizado o impacto, enquanto a produção industrial mostrou recuo.

Na China, os indicadores de julho apontaram desaceleração ampla: quedas expressivas nas vendas no varejo e nos investimentos fixos, além de alta no desemprego urbano. O governo anunciou subsídios fiscais e crédito subsidiado para estimular consumo e serviços, mas o impacto inicial foi limitad

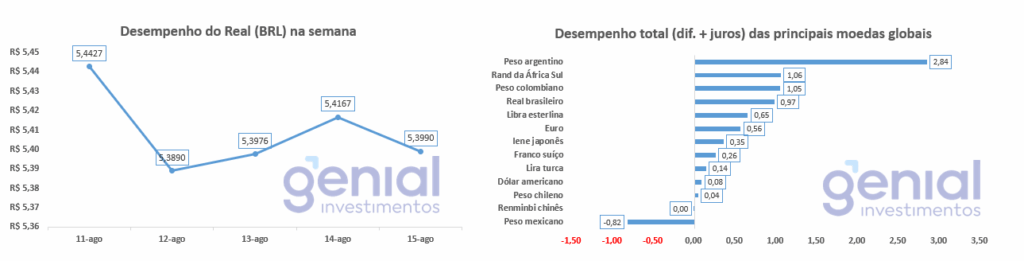

Desempenho do Real (BRL)

O dólar (DXY) manteve ao longo da semana uma tendência de enfraquecimento, sustentada pelas expectativas de que o Federal Reserve inicie cortes de juros em resposta a dados de inflação mais moderados. Relatórios de posicionamento mostraram que os gestores globais estão com uma posição vendida (“short”) em dólar no nível mais intenso em duas décadas, refletindo confiança no cenário de divisa mais fraca no médio prazo.

No entanto, esse movimento foi temporariamente interrompido na quinta-feira, quando a divulgação do Índice de Preços ao Produtor (PPI) acima do esperado trouxe preocupações sobre pressões inflacionárias. A surpresa elevou as taxas dos Treasuries e gerou uma valorização pontual do dólar, antes de a moeda retomar a trajetória de acomodação.

Curva de Juros

No início da semana, os juros futuros recuaram ao longo de toda a curva, impulsionados pela melhora nas projeções de inflação no Brasil e pela queda dos yields nos EUA, movimento associado à expectativa de cortes no Fed. A Pesquisa Focus, que mostrou revisões para baixo no IPCA dos próximos anos, reforçou esse viés mais dovish.

O cenário mudou após a divulgação de dados mais fortes do setor de serviços no Brasil, que surpreenderam positivamente, e de um PPI nos EUA acima do esperado, ambos reduzindo as apostas em cortes da Selic e pressionando especialmente as taxas longas. A proposta do governo de excluir um montante relevante da meta fiscal para apoiar exportadores aumentou o desconforto do mercado, contribuindo para nova alta na ponta longa da curva.

Por outro lado, os dados fracos de vendas no varejo brasileiro provocaram queda nas taxas curtas, elevando a probabilidade de cortes na Selic no curto prazo. Em declarações, o presidente do Banco Central reforçou que o compromisso com o controle da inflação permanece, ressaltando que os efeitos das tarifas e da política fiscal serão monitorados de perto no processo de decisão sobre juros.

Fluxo Investidor Estrangeiro

Narrativas & Cenários

A aposta predominante é que eventuais cortes de juros seriam motivados mais pela fraqueza no mercado de trabalho do que pela trajetória da inflação. No entanto, a surpresa de alta no PPI reacendeu o temor de que as tarifas possam gerar repasse inflacionário, obrigando o Fed a agir com mais cautela e elevando o risco de volatilidade global. Na China, os indicadores reforçaram a percepção de desaceleração ampla, adicionando mais incerteza ao cenário externo.

No Brasil, a proposta do governo de excluir despesas da meta fiscal para apoiar exportadores causou forte reação negativa, com receio de que tal medida se prolongue e comprometa a credibilidade fiscal. Ao mesmo tempo, a fraqueza nas vendas no varejo e sinais de desaceleração na atividade ampliaram os argumentos por cortes na Selic, mas também expuseram as dificuldades do atual modelo econômico, que alterna estímulos e travas, combinação que, com juros elevados, já pressiona o setor produtivo, levando ao recorde de empresas em recuperação judicial.

As tensões políticas com os Estados Unidos retornaram após críticas do presidente americano, acrescentando ruído ao câmbio. A temporada de balanços no Brasil mesclou surpresas positivas de empresas resilientes com resultados fracos em setores específicos, enquanto, no exterior, a corrida pela inteligência artificial segue como vetor de transformação, mas sem garantia de lucratividade ampla. O mercado agora concentra sua atenção nos próximos dados de atividade nos EUA e no Brasil, na evolução da situação fiscal doméstica e no avanço das tensões geopolíticas.