Na semana de 15 a 19 de setembro, os mercados brasileiros foram guiados pela decisão histórica do Federal Reserve, que deu início ao ciclo de afrouxamento monetário com um corte de 25 pontos-base, levando os juros para 4,00% a 4,25%. O movimento, já esperado, provocou um enfraquecimento global do dólar e valorização das moedas emergentes, com destaque para o real brasileiro. Em contrapartida, o Banco Central do Brasil manteve a Selic em 15%, adotando um tom mais rígido ao reforçar a necessidade de manter os juros elevados por mais tempo.

O Ibovespa renovou recordes sucessivos sustentado pelo fluxo internacional favorável e pela expectativa de que o diferencial de juros Brasil-EUA se tornaria ainda mais atrativo. O real se fortaleceu de forma significativa, com o dólar testando, durante a semana, o menor nível desde junho de 2024, consolidando o Brasil como um dos maiores beneficiários do movimento de carry trade global intensificado após a decisão do Fed.

Maiores Altas e Baixas (Ibovespa)

O setor de varejo liderou os ganhos da semana, com a Natura saltando mais de 12% após anunciar a venda da Avon International para a Regent, movimento visto pelo mercado como estratégico para reforçar o foco em suas operações centrais. A Magazine Luiza também avançou mais de 12%, sustentada pelo alívio nos juros futuros e pela renovação das expectativas para o consumo. No setor elétrico, destaque para a Eletrobras beneficiando-se da sensibilidade dos papéis do setor a quedas na curva de juros.

Na ponta oposta, a Braskem recuou quase 5%, pressionada pela volatilidade do setor petroquímico e por preocupações específicas da indústria. Vibra e frigoríficos como Marfrig e Minerva também tiveram quedas moderadas, atribuídas a pressões no agronegócio e margens em retração. Já o Banco do Brasil destoou do setor financeiro e registrou leve baixa, explicada por questões técnicas ligadas ao resgate de títulos da instituição, mesmo em um ambiente que em tese era positivo para bancos.

Macro & Política

O cenário internacional da semana foi dominado pela confirmação do início do ciclo de cortes de juros nos EUA, com o Federal Reserve sinalizando até 150 pontos-base adicionais de afrouxamento até 2026 em seu dot plot. A decisão fortaleceu a narrativa de “pouso suave” da economia americana, sustentada por vendas no varejo e pedidos de auxílio desemprego melhores do que o esperado, que afastaram temores de desaceleração abrupta. Jerome Powell manteve o tom de dependência dos dados, mas mostrou confiança no processo de desinflação, ainda que tenha reconhecido riscos de persistência inflacionária.

No Brasil, os indicadores foram mistos: o IBC-Br de julho registrou contração acima do esperado, evidenciando desaceleração, enquanto o mercado de trabalho surpreendeu, com o desemprego recuando a 5,6%, mínima histórica.

No campo político, as tensões diplomáticas entre Brasil e EUA ganharam força após declarações do secretário de Estado Marco Rubio sobre potenciais novas medidas contra o país, mas o tema foi ofuscado pelo otimismo dos mercados. Já no Congresso, a Câmara aprovou urgência para o projeto de anistia dos atos de 8 de janeiro, movimento visto como parte das articulações rumo às eleições de 2026.

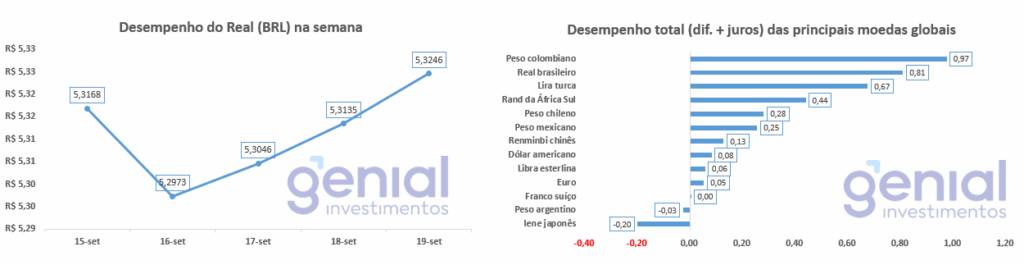

Desempenho do Real (BRL)

O real brasileiro foi um dos principais beneficiários do movimento global de enfraquecimento do dólar americano, apresentando valorização consistente ao longo de toda a semana. A moeda brasileira se beneficiou especialmente do diferencial de juros atrativo que se tornou ainda mais evidente após o corte do Fed, consolidando o Brasil como destino preferencial para operações de “carry trade” internacional. O dólar chegou a tocar mínima abaixo de R$ 5,30 durante a semana, testando níveis não vistos desde junho de 2024.

A dinâmica cambial foi sustentada não apenas por fatores técnicos externos, mas também pela percepção de que o Banco Central brasileiro manteria sua postura rígida, ampliando ainda mais o diferencial de juros real entre os dois países. Operadores destacaram que o volume significativo de operações nos mercados de derivativos, com estrangeiros vendendo posições em dólar futuro, contribuiu para a formação de preços favoráveis ao real. O ambiente de maior apetite por risco global também favoreceu moedas emergentes de forma generalizada, mas o real se destacou mesmo neste grupo, chegando a apresentar alguns dos melhores desempenhos entre pares emergentes.

Curva de Juros

A curva de juros doméstica mostrou movimentos contrastantes ao longo da semana. No início, houve alívio nos vencimentos longos, após o IBC-Br de julho registrar contração mais forte que o esperado, reforçando a percepção de desaceleração da atividade e abrindo espaço para apostas em flexibilização monetária futura. O movimento foi intensificado pela queda dos juros futuros nos EUA, antes da decisão do Federal Reserve.

Esse alívio, porém, foi revertido após a decisão do Copom, que manteve a Selic em 15% com comunicação mais rígida. O Banco Central projetou inflação de 3,4% para 2027, acima do consenso de mercado, e reiterou a necessidade de juros contracionistas por período prolongado. A curva reagiu com alta nas taxas médias e pressão renovada nos vencimentos longos, acompanhando também a elevação dos yields americanos. Para os analistas, o BC fechou a porta para cortes em 2025, consolidando a visão de que uma eventual flexibilização só deve ocorrer em 2026.

Fluxo Investidor Estrangeiro

Narrativas & Cenários

Na próxima semana, os mercados estarão voltados para a digestão das decisões de política monetária e seus impactos nos fluxos de capital internacionais. A confirmação de que o Federal Reserve iniciou o ciclo de cortes de forma gradual e previsível deve sustentar o otimismo com ativos emergentes, especialmente com o dólar em trajetória de enfraquecimento. O diferencial de juros entre Brasil e EUA, ampliado pelas decisões recentes, deve manter o real atrativo para carry trade e apoiar o interesse por ativos locais no curto prazo.

No plano doméstico, o foco será nos dados de atividade econômica, que podem indicar uma desaceleração mais forte do que a prevista pelo Banco Central. A combinação de mercado de trabalho aquecido e atividade em perda de ritmo cria um dilema para a política monetária. Além disso, as questões fiscais voltam ao radar, com o risco de exceções ao arcabouço fiscal para investimentos em defesa, que podem pressionar os juros longos se confirmadas.

No campo político, a tramitação do projeto de anistia e seus reflexos sobre as eleições de 2026 seguem como tema central para a percepção de risco-país. Já as tensões diplomáticas com os EUA, embora relevantes, têm sido absorvidas pelo mercado sem gerar maior instabilidade. A perspectiva é de uma volatilidade seletiva nos ativos brasileiros, reflexo de um ambiente externo positivo, mas ainda marcado por desafios internos estruturais.