Na semana de 8 a 12 de setembro de 2025, os mercados reagiram a uma combinação de fatores globais e regionais. O colapso dos ativos argentinos, após a derrota eleitoral de Javier Milei, afetou temporariamente o humor dos investidores no Brasil. Ao mesmo tempo, a inflação americana (PPI) abaixo do esperado consolidou as apostas em corte de juros pelo Federal Reserve, reforçando o otimismo em torno de uma política monetária mais flexível nos EUA. Já no campo doméstico, a condenação do ex-presidente Jair Bolsonaro pelo STF trouxe incerteza política, ampliada pelo risco de retaliações americanas, e pressionou os ativos locais.

Apesar das tensões, o cenário global manteve viés positivo, com a perspectiva de um “pouso suave” da economia americana. Esse quadro de crescimento moderado e inflação em queda gradual tem dado suporte a ativos de risco em todo o mundo. Os mercados emergentes ganharam destaque, favorecidos pela fraqueza do dólar e pela busca de investidores por oportunidades de valor, em contraste com as avaliações historicamente altas dos mercados desenvolvidos.

Maiores Altas e Baixas (Ibovespa)

O setor de proteínas foi o grande destaque da semana, com Marfrig e Minerva em forte alta, impulsionadas pela aprovação da combinação de negócios entre BRF e Marfrig e pela habilitação de frigoríficos brasileiros para exportação ao Vietnã, respectivamente. Entre os papéis de maior desempenho também esteve o Banco do Brasil, que se valorizou de forma robusta e se descolou da fraqueza do setor bancário. As ações da Magazine Luiza e Cyrela completaram o grupo das principais altas, sustentadas pela expectativa de cortes de juros e por um ambiente mais favorável ao consumo.

Na ponta negativa, a CVC liderou as quedas, seguida por empresas como MRV e Vamos. A Yduqs recuou, refletindo rebaixamentos de recomendação no setor de educação, enquanto a Gerdau foi pressionada pela incerteza em relação à demanda global por aço. A Embraer também caiu, influenciada por preocupações com o cenário externo e seus possíveis reflexos nas exportações.

Macro & Política

O cenário internacional da semana foi marcado pela confirmação de que o Federal Reserve tem espaço para iniciar cortes de juros, após os dados de inflação ao produtor apontarem deflação inesperada e o índice de preços ao consumidor vir dentro do esperado. A revisão dos números de emprego, que eliminou quase 1 milhão de vagas entre abril de 2024 e março de 2025, reforçou a visão de enfraquecimento do mercado de trabalho e consolidou apostas em uma flexibilização monetária gradual. Além disso, os pedidos de seguro-desemprego atingiram o maior nível em quase quatro anos, embora parte do salto tenha sido atribuída a distorções localizadas no Texas.

Na América Latina, o destaque foi o colapso político de Javier Milei na Argentina, após derrota significativa nas eleições em Buenos Aires. O episódio desencadeou uma forte queda da bolsa argentina e a desvalorização abrupta do peso, levantando dúvidas sobre a viabilidade de agendas liberais na região e afetando, ainda que temporariamente, o humor em relação aos ativos brasileiros. No Brasil, a condenação de Jair Bolsonaro pelo STF, já esperada pelo mercado, manteve os investidores atentos diante das declarações do governo Trump sobre possíveis retaliações econômicas contra o país.

Já a China seguiu adotando estímulos para conter a fraqueza de sua economia. Apesar da deflação persistente no consumo interno, o país sustentou um superávit comercial robusto, mesmo com exportações desacelerando para os EUA. O esforço coordenado de Pequim busca dar fôlego ao crescimento diante da fragilidade do setor imobiliário e da instabilidade de sua recuperação.

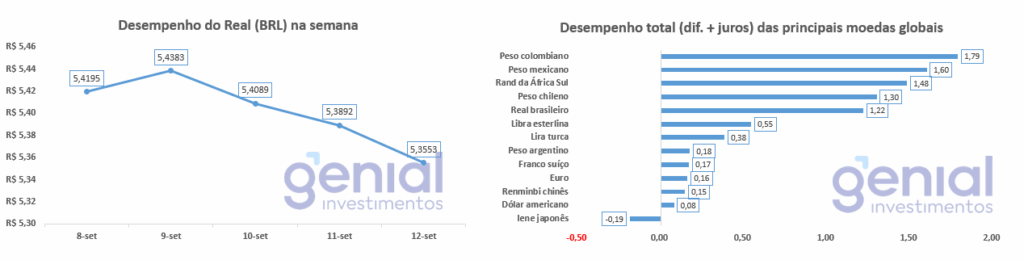

Desempenho do Real (BRL)

O real brasileiro mostrou forte valorização ao longo da semana, alcançando o nível de R$ 5,35 por dólar, o mais baixo em mais de um ano. O movimento foi sustentado pelo elevado diferencial de juros entre Brasil e Estados Unidos, que torna a moeda local especialmente atrativa para operações de carry trade, em um ambiente de baixa volatilidade global. Com os juros reais entre os maiores do mundo, o real se consolidou como destaque frente a outras moedas emergentes, mesmo diante do ruído político interno e do contágio inicial vindo da crise argentina.

O Banco Central manteve postura passiva frente à apreciação do câmbio, pontuando que a valorização da moeda ajuda no controle da inflação, especialmente nos preços de alimentos. O fluxo cambial registrado na primeira semana de setembro foi positivo, reforçando a tendência de fortalecimento, embora a entrada de capital estrangeiro na bolsa tenha se mantido limitada durante boa parte do período.

Curva de Juros

A curva de juros futuros brasileira teve movimento misto na semana. Os vencimentos longos recuaram, acompanhando o alívio internacional, enquanto as taxas curtas e médias subiram, pressionadas por um IPCA de agosto que, apesar da deflação pontual, revelou aceleração preocupante nos núcleos de inflação, em especial nos serviços acima de 6% ao ano. Esse quadro, reforçado por um mercado de trabalho aquecido e pela manutenção de estímulos fiscais, reduziu as apostas em cortes imediatos da Selic.

O mercado agora vê probabilidade muito baixa de redução dos juros em dezembro, avaliando que a manutenção da Selic em patamar restritivo é necessária para conter a inflação de serviços. As vendas no varejo em queda pelo quarto mês seguido mostram que a política monetária já pesa sobre a atividade, mas o Banco Central adota cautela extrema diante dos riscos inflacionários. O diferencial elevado entre juros brasileiros e americanos tende a continuar, sustentando a atratividade do real, mas com potencial custo para o crescimento econômico doméstico.

Fluxo Investidor Estrangeiro

Narrativas & Cenários

A próxima semana começa com foco total na reunião do Federal Reserve, que deve marcar o início do ciclo de cortes de juros nos EUA. O consenso aponta para uma redução inicial de 0,25 ponto percentual, mas a mensagem do Fed sobre o ritmo e a duração do afrouxamento será determinante para definir o apetite ao risco global nos próximos meses. Nesse cenário, mercados emergentes como o Brasil devem se beneficiar do dólar estruturalmente mais fraco e de valorações atrativas, em contraste com os recordes nos mercados desenvolvidos.

No Brasil, os investidores seguem divididos entre o impacto da condenação de Jair Bolsonaro e o risco de medidas retaliatórias dos EUA, e a atenção à inflação de serviços persistente. A próxima reunião do Copom ganha peso, trazendo o dilema entre manter credibilidade anti-inflacionária e não aprofundar a desaceleração da economia. Na região, os ativos argentinos seguem como termômetro do apetite de risco.

O pano de fundo global segue favorável, com uma economia morna, crescimento moderado e inflação em estável, sustentando o rally de ativos de risco. Porém, a continuidade desse movimento dependerá da capacidade do Fed em conduzir um pouso suave sem recessão. As commodities podem se manter firmes, apoiadas por estímulos chineses e dólar mais fraco.