A semana foi positiva para os ativos de risco, com destaque para os ativos brasileiros, que lideraram o movimento de rotação. Na ponta negativa, bitcoin, juros nos EUA e ativos chineses registraram desempenho mais fraco.

Nos Estados Unidos, dados recentes indicam desaceleração do consumo, o que pode reduzir a necessidade de juros elevados por mais tempo. As vendas no varejo vieram abaixo do esperado, embora ainda não confirmem uma desaceleração mais acentuada da economia. A inflação segue pressionada, principalmente nos setores de serviços e habitação.

A correção recente do S&P 500 tem sido mais intensa do que a média histórica, apesar do valuation atual estar próximo do limite inferior do intervalo usual. Os spreads corporativos aumentaram, mas ainda estão longe de indicar estresse. O apetite por risco recuou para um patamar de neutralidade, sem sinais de pessimismo extremo.

A decisão do Fed de manter os juros e reduzir o ritmo do QT foi interpretada como um sinal dovish. O presidente Jerome Powell reafirmou que a inflação é vista como transitória e indicou que o Fed pode aguardar novos dados antes de tomar medidas adicionais.

Na China, medidas de estímulo ao consumo e dados positivos de produção industrial e vendas no varejo aumentaram as expectativas de recuperação econômica. Commodities como cobre e petróleo reagiram em alta. Esse movimento é favorável ao Brasil, grande exportador de commodities, que pode se beneficiar da maior demanda chinesa.

Apesar do bom momento global, fatores internos continuam sendo fonte de preocupação para os investidores no Brasil. O governo antecipou medidas populistas e aumentou gastos, o que afeta a percepção fiscal. O mercado revisa suas projeções para a inflação de 2025, com estimativas variando entre abaixo de 5% e acima de 6%, dependendo do comportamento do câmbio.

O Banco Central elevou a Selic para 14,25%, como esperado, e sinalizou que o próximo ajuste pode ser menor, mantendo flexibilidade para adaptações futuras conforme a evolução do cenário.

Maiores Altas e Baixas (Ibovespa)

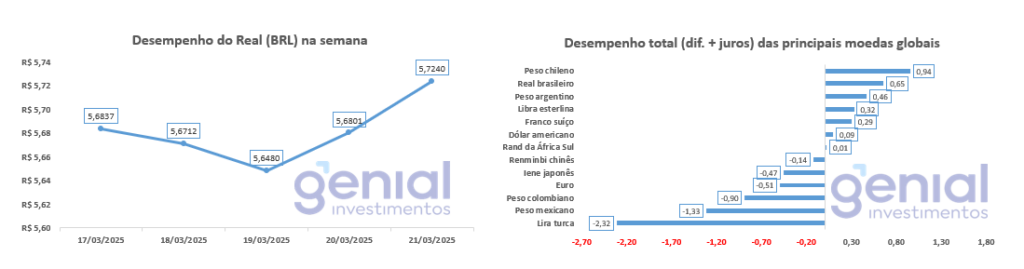

Desempenho do Real (BRL)

O Real (BRL) registrou uma desvalorização de 0,32% em relação ao Dólar nessa semana. Comparativamente, a moeda brasileira apresentou um desempenho total (considerando a diferença de preços mais juros) acima da média de desempenho se comparado a outras moedas globais, tanto de países desenvolvidos quanto emergentes.

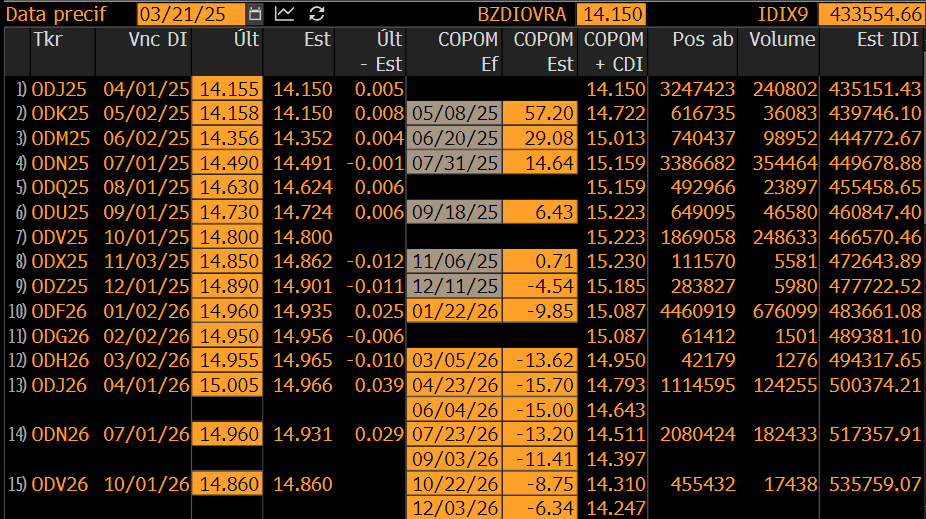

Curva de Juros

A curva de juros fechou em alta nesta semana, com destaque para os vencimentos mais curtos, que refletem as expectativas de mercado em relação à política monetária. A principal influência veio da decisão do Copom, cuja comunicação foi interpretada como mais conservadora pelo mercado.

O Banco Central elevou a Selic em 1 ponto percentual, conforme esperado, e indicou uma alta de menor magnitude para maio. O comunicado manteve a avaliação de moderação apenas incipiente da atividade econômica e um balanço de riscos ainda assimétrico, reforçando uma leitura “hawkish” da postura da autoridade monetária.

Outro fator relevante foi o leilão robusto de títulos prefixados, com a maior oferta de NTN-F desde 2016, que foi totalmente absorvida pelo mercado. Esse movimento também contribuiu para a pressão sobre a curva de juros.

Adicionalmente, o dólar registrou alta durante a semana, em meio à cautela nos mercados globais diante da guerra comercial e dos resultados corporativos nos Estados Unidos, elevando a percepção de risco e influenciando o comportamento dos juros futuros no Brasil.

Após a última decisão do Copom, que elevou a Selic em 1 ponto percentual para 14,25% ao ano de forma unânime, o mercado ajustou suas expectativas para as próximas reuniões. Agora, projeta-se que o próximo aumento será de 0,5 ponto percentual, seguidos por altas de 0,25 ponto percentual e 0,25 ponto percentual para as reuniões subsequentes. A projeção para 2025 subiu 0,25 ponto percentual em relação a semana passada, estimando-se que a Selic encerrará o ano em 15,25%.

Fluxo Investidor Estrangeiro

Entre 13 e 19 de março de 2025, houve uma entrada de capital estrangeiro de R$ 4,7 bilhões. No mês, o saldo positivo alcança R$ 5,6 bilhões, elevando a entrada acumulada do ano para R$ 14,3 bilhões. Se confirmada, esta será a quarta sequência mensal de fluxo estrangeiro positivo, somando R$ 11,1 bilhões no período.

Os investidores institucionais mantêm o movimento de retirada, com saída de R$ 1,5 bilhão nos últimos dias. Em março, o saldo está negativo em R$ 4,1 bilhões, totalizando quase R$ 15 bilhões em saídas no ano. Se confirmado, será o 11º mês consecutivo de resgates, acumulando R$ 58,1 bilhões no período.

Os investidores pessoa física também apresentaram fluxo negativo, com saída de R$ 3,2 bilhões nos últimos pregões. No mês, a retirada soma R$ 2,2 bilhões, enquanto o saldo acumulado do ano está negativo em R$ 525 milhões. Caso a tendência se confirme, março marcará a primeira saída mensal desde agosto do ano passado.