A semana foi marcada por um forte rali nos mercados globais e no Brasil, com o Ibovespa renovando sua máxima histórica intraday e o dólar recuando para R$ 5,65. O movimento foi impulsionado por fatores internos e externos, alimentando o apetite por risco e provocando short squeezes em ações vendidas.

Apesar da Selic elevada e do discurso cauteloso do Copom, o otimismo global favoreceu a bolsa. O retorno do fluxo estrangeiro, a queda do dólar e a recomposição de carteiras ajudaram a puxar os ativos brasileiros.

O escândalo de fraude no INSS desgastou o capital político do governo, aumentando entre investidores a expectativa de alternância de poder em 2026 — cenário visto como positivo para os ativos locais. A ausência de choques negativos reforçou o ambiente favorável.

No exterior, avanços nas negociações comerciais entre EUA e Reino Unido reduziram temores sobre a guerra tarifária. Trump adotou um tom mais moderado, especialmente em relação ao setor agrícola.

A solidez do mercado de trabalho nos EUA e o discurso de Jerome Powell reforçaram a visão positiva. O presidente do Fed descartou recessão iminente, embora reconheça sinais de desaceleração. Com isso, o mercado ajustou as apostas de cortes de juros em 2025, de três para dois.

A temporada de resultados nos EUA também surpreende, com crescimento de 12% no lucro e margens fortes. Ainda assim, o aumento nas menções a “recessão” nas teleconferências sugere cautela quanto ao futuro.

Embora os dados atuais indiquem uma economia sólida, sinais de desgaste do consumidor e riscos tarifários aumentam a incerteza. O cenário global permanece positivo, mas com pano de fundo mais delicado diante de valuations elevados e alocação recorde em ativos de risco.

Maiores Altas e Baixas (Ibovespa)

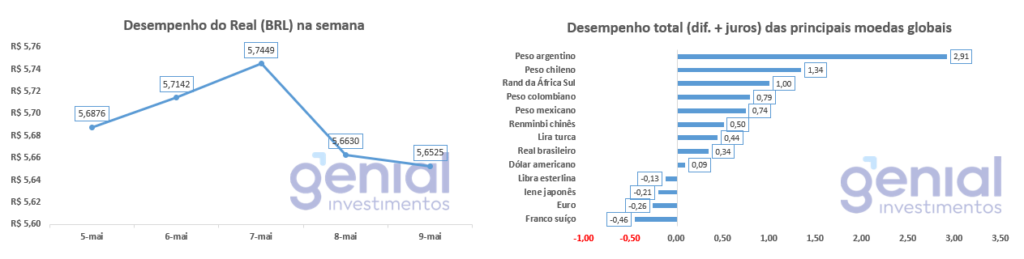

Desempenho do Real (BRL)

O Real (BRL) registrou uma valorização de 0,08% em relação ao Dólar nessa semana. Comparativamente, a moeda brasileira apresentou um desempenho total (considerando a diferença de preços mais juros) abaixo da média de desempenho se comparado a outras moedas globais, tanto de países desenvolvidos quanto emergentes.

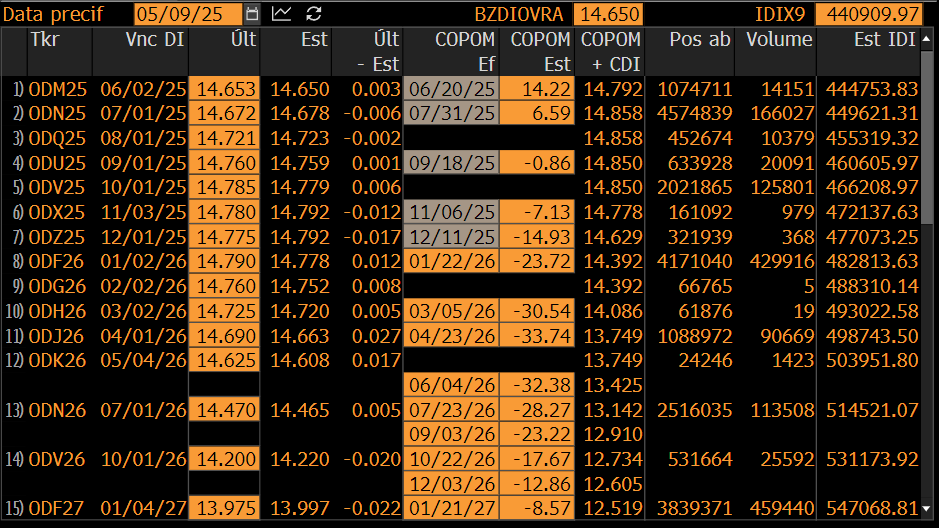

Curva de Juros

As taxas de juros futuros encerraram a semana em direções opostas, com alta nos vencimentos mais curtos e queda nos mais longos — um movimento que reflete o cenário incerto da política monetária e da inflação. O destaque da semana foi a combinação entre as decisões dos bancos centrais no Brasil e nos Estados Unidos, além da divulgação do IPCA.

O Copom decidiu elevar a Selic em 0,50 ponto percentual, para 14,75% ao ano, e suavizou o tom sobre os riscos inflacionários, destacando pressões tanto de alta quanto de baixa. O comunicado também pontuou o avanço do ciclo de aperto monetário, indicando uma possível proximidade do fim. Essa sinalização de “porta aberta” para nova alta ou estabilidade da Selic na reunião de junho influenciou diretamente o comportamento da curva de juros. Os curtos subiram, refletindo chance de alta adicional, enquanto os longos caíram, incorporando um cenário de estabilidade futura.

Em relação à inflação, o IPCA subiu 0,43% em abril, levemente acima da estimativa de 0,42%, mas abaixo da leitura anterior de 0,56%. Na comparação anual, o índice acelerou para 5,53%, também marginalmente acima da expectativa. Apesar de vir dentro do intervalo previsto, a qualidade da leitura foi considerada negativa. Os núcleos e o segmento de serviços subiram mais do que o esperado, mantendo pressão inflacionária no horizonte.

Serviços continuam em patamar elevado, mesmo com queda nas passagens aéreas. Também houve surpresa na inflação de bens industriais, puxada por duráveis e semi-duráveis. Com esse quadro, o cenário segue desafiador para o controle da inflação brasileira, o que ajuda a explicar a cautela do Banco Central e a divisão no mercado quanto aos próximos passos da Selic.

Após a última decisão unânime do Copom de elevar a Selic para 14,75% ao ano, o mercado agora se divide entre a expectativa de manutenção e uma nova alta de 0,25 ponto percentual na reunião de junho. A sinalização do Comitê foi interpretada como mais aberta, sem indicar com clareza o fim do ciclo de alta.

Para as próximas reuniões, o consenso é de estabilidade, mas há divergência sobre a decisão final do ano: o mercado está dividido entre manutenção da taxa e um possível corte de 0,25 ponto percentual. A incerteza reflete o equilíbrio delicado entre os sinais de desaceleração da atividade e a persistência de pressões inflacionárias.

Fluxo Investidor Estrangeiro

Entre os dias 30 de abril e 7 de maio de 2025, o mercado brasileiro registrou uma entrada de capital estrangeiro de R$ 3,6 bilhões. Com isso, o mês de maio acumula uma entrada de R$ 2,2 bilhões, revertendo a saída de R$ 133 milhões registrada em abril. No acumulado do ano, o fluxo estrangeiro segue positivo, com R$ 12,7 bilhões.

Já os investidores institucionais tiveram mais uma semana negativa, com retirada de R$ 3,9 bilhões. Em maio, a saída líquida já soma R$ 2,4 bilhões, elevando o total de recursos retirados em 2025 para R$ 15,8 bilhões. Nos últimos 12 meses, a saída acumulada chega a R$ 55,8 bilhões, reforçando o movimento prolongado de desinvestimento por parte desse grupo.

Os investidores pessoa física mantiveram sua presença ativa no mercado, com uma entrada de R$ 193 milhões na semana. Em maio, o saldo positivo já é de R$ 829 milhões, enquanto no ano a entrada líquida atinge R$ 4,4 bilhões.