A última semana trouxe um alívio bem-vindo para os investidores, com as principais bolsas globais apresentando um desempenho positivo, uma mudança em relação às semanas anteriores marcadas por quedas. O Ibovespa refletiu esse otimismo e subiu mais de 6% em valorização em dólares.

Este movimento ascendente foi impulsionado por uma série de eventos importantes. No cenário internacional, o FOMC (Federal Open Market Committee), que orienta a política monetária dos EUA, e o COPOM (Comitê de Política Monetária) no Brasil, tomaram decisões que o mercado interpretou como ‘dovish’, ou seja, favoráveis à manutenção de estímulos econômicos ou à redução de juros, o que é geralmente bem recebido pelos mercados de ações.

Além disso, a estagnação do conflito no Oriente Médio contribuiu para que os ativos se recuperassem, visto que conflitos geopolíticos tendem a gerar incertezas e volatilidade nos mercados financeiros.

No Brasil, apesar das preocupações com possíveis mudanças na meta fiscal para 2024, que poderiam sinalizar um aumento no déficit ou na dívida pública, o grande desconto nos preços dos ativos acabou sendo o fator determinante para a retomada do movimento de alta no curto prazo. Os investidores parecem estar aproveitando o baixo preço dos ativos para comprar ações a valores considerados atrativos, o que tem contribuído para o impulso positivo no Ibovespa.

Maiores Altas e Baixas (Ibovespa)

A semana foi marcada por um cenário favorável para as empresas com operações centradas na economia brasileira. Essas empresas se beneficiaram de um renovado interesse dos investidores globais em ativos considerados mais arriscados. Três fatores principais contribuíram para essa mudança de ânimo:

- Expectativas de juros mais baixos no futuro, o que pode ajudar a impulsionar a atividade econômica e o consumo;

- Valuations atrativos, ou seja, as avaliações de preço das ações dessas empresas estavam em níveis que os investidores consideraram como boas oportunidades de compra;

- Um ambiente de mercado tecnicamente saudável, com empresas operando com níveis de dívida controlados, o que é um bom indicador de menor risco financeiro.

Esse movimento de recuperação se destacou nesta semana, oferecendo um alívio após um período anterior de deterioração significativa, onde fatores externos e internos contribuíram para um desempenho negativo dos ativos domésticos.

Desempenho do Real (BRL)

Nesta semana, o Real se valorizou, refletindo uma tendência observada entre as moedas de países emergentes, que foram beneficiadas pela desvalorização do dólar em âmbito global. Nos Estados Unidos, o mercado financeiro está cada vez mais convencido de que o Federal Reserve (Fed) pode ter encerrado seu ciclo de elevação das taxas de juros, com especulações de que possa haver espaço para uma redução da taxa já em junho. No entanto, vale destacar que o próprio Fed sinalizou que não está considerando cortes de juros por enquanto.

Quanto aos dados do mercado de trabalho americano, o relatório de payroll indicou a criação de 150.000 empregos em outubro, um número abaixo das expectativas, que apontavam para 180.000 vagas, e também inferior ao número revisado do mês anterior, que caiu de 336.000 para 297.000. De forma surpreendente, a taxa de desemprego nos EUA aumentou para 3,9%, contrariando as estimativas de que se manteria em 3,8%. Por fim, os ganhos salariais por hora subiram apenas 0,2%, enquanto a projeção era de um aumento de 0,3%; uma revisão também reduziu o valor do mês anterior de 0,3% para 0,2%. Esses números mais fracos do que o esperado podem influenciar as futuras decisões de política monetária do Fed.

Curva de Juros

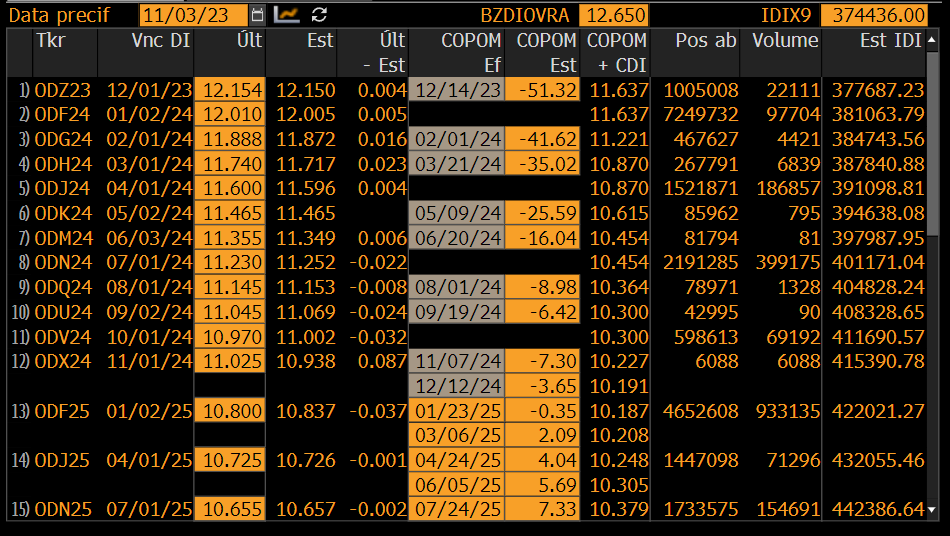

A semana foi marcada por um movimento de fechamento da curva de juros, indicando que o mercado está ajustando suas expectativas para uma Selic menor no futuro. Esse ajuste foi motivado pela decisão do Comitê de Política Monetária (COPOM), que reduziu a taxa Selic em 0,50 ponto percentual, levando-a para 12,25%. Essa é a terceira vez consecutiva que o COPOM corta a taxa, e a sinalização foi de que esse ritmo de corte será mantido nas próximas reuniões, abrangendo os encontros de dezembro e janeiro.

O Banco Central enfatizou a necessidade de cautela na condução da política monetária, citando o cenário global como “desafiador”. Essa postura reflete preocupações com a elevação das taxas de juros nos Estados Unidos, a persistência da inflação em vários países e as recentes tensões geopolíticas. Notavelmente, o Banco Central não alterou sua postura em relação à política fiscal do Brasil, o que contradiz a expectativa de alguns analistas que previam um destaque maior desse aspecto no comunicado do COPOM.

Veja o calendário econômico para a próxima semana.

Olhando para o futuro, o mercado financeiro espera que o COPOM implemente novos cortes de 0,50 ponto percentual nas reuniões de dezembro de 2023 e fevereiro de 2024. As projeções para além de fevereiro começam a divergir; há uma expectativa de que o ritmo de cortes seja diminuído para 0,25 ponto percentual a partir de março, mas não há um consenso claro sobre a continuidade desse movimento de baixa após agosto de 2024. Com base nessas projeções, a Selic é esperada para terminar o ano de 2024 em 10,25% ao ano, uma ligeira redução em relação à projeção anterior de 10,50% ao ano do nosso relatório de 27 de outubro.

Fluxo Investidor Estrangeiro

Durante a última semana de outubro, do dia 25 ao dia 31, o mercado financeiro brasileiro registrou uma retirada de R$ 136 milhões por parte dos investidores estrangeiros. Este movimento sinaliza uma continuidade na tendência de saída desses investidores, que ao longo do mês de outubro retiraram um total de R$ 2,8 bilhões da B3, a bolsa de valores do Brasil. Essa cifra representa um aumento em relação ao mês de setembro, quando a saída foi de R$ 1,6 bilhão.

No que se refere aos investidores locais, a situação apresenta contrastes. Os investidores institucionais retiraram R$ 790 milhões na última semana de outubro e totalizaram uma saída de R$ 2,4 bilhões no mês, marcando o segundo mês consecutivo de retiradas, embora em um volume menor que o observado anteriormente. Por outro lado, os investidores pessoa física mantiveram uma postura de investimento, adicionando R$ 544 milhões na última semana e R$ 1,3 bilhão no mês de outubro. Este é o terceiro mês seguido em que o investidor pessoa física contribui com entradas líquidas no mercado.

Notavelmente, pela primeira vez no ano, o saldo de fluxo de entrada do investidor pessoa física superou o do investidor estrangeiro, alcançando um acumulado de R$ 10,7 bilhões, comparado ao saldo positivo de R$ 6,3 bilhões dos investidores estrangeiros. Este cenário destaca uma mudança significativa no comportamento dos participantes do mercado financeiro brasileiro.