A semana foi marcada por uma mudança nos ventos da economia global, com sinais mais claros de desaceleração nos Estados Unidos e dados que apontam em direções distintas. Enquanto isso, no Brasil, o cenário doméstico segue desafiador, mas o juro elevado continua atraindo o olhar do investidor estrangeiro.

Na agenda macroeconômica, o destaque veio dos EUA, com indicadores mais fracos reforçando a tese de um pouso suave. O relatório ADP de empregos do setor privado decepcionou, e o ISM de serviços mostrou contração pela primeira vez em anos, indicando perda de ritmo na atividade.

Já o payroll trouxe um quadro misto: geração de vagas e salários acima do esperado, mas com revisões baixistas nos dados anteriores. O saldo ainda aponta para um mercado de trabalho aquecido, o que sustenta a estratégia de “wait and see” do Federal Reserve, ao menos até julho. O cenário dá ao Fed margem para cautela, mantendo os juros enquanto monitora os próximos dados.

Apesar das incertezas, as bolsas americanas tiveram desempenho positivo na semana: o S&P 500 subiu 1,62% e o Nasdaq, 2,30%. O apetite por risco se estendeu aos mercados emergentes, que avançaram 2,19%, e ao Ibovespa, que fechou em alta de 1,33%. Na Europa, a queda da inflação reforçou o espaço para o BCE seguir com o ciclo de cortes de juros.

No Brasil, a pauta fiscal e política dominou as atenções. O governo enfrentou forte resistência da sociedade e do Congresso, sinalizando um recuo em medidas impopulares como a alta do IOF. Apesar da piora nas projeções fiscais, a avaliação de que há limites para políticas heterodoxas foi bem recebida. A popularidade do governo, no entanto, continua em queda segundo pesquisas.

Apesar dos ruídos internos, a moeda brasileira (Real) segue atrativa pelo seu “carry trade” — o ganho obtido com a diferença entre as taxas de juros do Brasil e as de países desenvolvidos. Esse fator, somado à forte alta das commodities (+3,33%) na semana, ajuda a explicar a resiliência dos ativos brasileiros.

Maiores Altas e Baixas (Ibovespa)

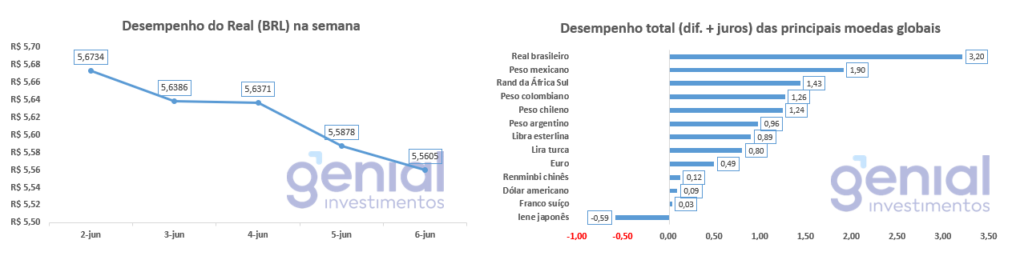

Desempenho do Real (BRL)

O Real (BRL) registrou uma valorização de 2,93% em relação ao Dólar nessa semana. Comparativamente, a moeda brasileira apresentou um desempenho total (considerando a diferença de preços mais juros) bem acima da média de desempenho se comparado a outras moedas globais, tanto de países desenvolvidos quanto emergentes.

Brasil / Curva de Juros

A semana foi de fechamento misto para os contratos futuros de juros (DI), com os vencimentos reagindo a uma combinação de ruídos políticos e sinais do Banco Central. Os investidores monitoraram com cautela o impasse em torno do IOF, especialmente antes do fim de semana marcado por falas aguardadas do presidente da Câmara, Hugo Motta, e uma reunião do governo com líderes do Congresso para discutir alternativas à proposta de elevação do imposto.

No campo monetário, o mercado estendeu o movimento iniciado após declarações consideradas hawkish do presidente do Banco Central, Gabriel Galípolo, que afirmou que ainda há discussão sobre uma possível alta de juros. A fala trouxe de volta a possibilidade de aperto adicional na Selic, em meio a um cenário fiscal ainda indefinido.

Atualmente, os contratos de DI precificam uma alta de 0,25 ponto percentual na próxima reunião do Copom, refletindo a percepção de que o BC pode manter uma postura mais dura diante dos riscos inflacionários e fiscais.

Após a última decisão unânime do Copom de elevar a Selic para 14,75% ao ano, o mercado agora se divide entre a expectativa de manutenção e uma nova alta de 0,25 ponto percentual na reunião de junho. A sinalização do Comitê foi interpretada como mais aberta, sem indicar com clareza o fim do ciclo de alta.

Para as próximas reuniões, o consenso é de estabilidade, mas há divergência sobre a decisão final do ano: o mercado está dividido entre manutenção da taxa e um possível corte de 0,25 ponto percentual. A incerteza reflete o equilíbrio delicado entre os sinais de desaceleração da atividade e a persistência de pressões inflacionárias.

Fluxo Investidor Estrangeiro

Entre os dias 15 e 21 de maio de 2025, o mercado brasileiro registrou uma entrada de capital estrangeiro de R$ 490 milhões. Com isso, o mês de maio acumula uma entrada de R$ 9,7 bilhões, revertendo a saída de R$ 133,6 milhões registrada em abril. No acumulado do ano, o fluxo estrangeiro segue positivo, com R$ 20,3 bilhões.

Ao contrário das outras semanas, os investidores institucionais tiveram mais uma semana positiva, com entrada de R$ 2,1 bilhões. Em maio, a saída líquida soma R$ 6,2 bilhões, com o total de recursos retirados em 2025 de R$ 19,5 bilhões. Nos últimos 12 meses, a saída acumulada chega a R$ 59,5 bilhões, reforçando o movimento prolongado de desinvestimento por parte desse grupo.

Os investidores pessoa física registram uma saída líquida de R$ 506 milhões. No mês a saída acumulada é de R$ 317,8 milhões. Em 2025 há uma entrada de R$ 3,2 bilhões.