Na semana de 6 a 10 de outubro, os ativos brasileiros enfrentaram forte volatilidade, refletindo a deterioração do cenário fiscal doméstico e o aumento da incerteza quanto à condução da política econômica em meio ao horizonte eleitoral de 2026. O breve alívio após o telefonema entre o presidente Lula e Donald Trump, que discutiu tarifas comerciais sobre produtos brasileiros, foi rapidamente anulado pela percepção de medidas populistas e falta de compromisso com o ajuste fiscal. A derrubada da MP 1.303, que propunha a unificação da tributação de aplicações financeiras, expôs a dificuldade política do governo em aprovar medidas de arrecadação e reforçou temores de expansão de gastos públicos.

No exterior, o ambiente também pesou. A alta nos juros de longo prazo em economias centrais, impulsionada pelo quadro fiscal fragilizado na França e no Japão, somou-se à paralisação do governo dos EUA, que limitou a divulgação de dados econômicos. A sexta-feira foi especialmente negativa após declarações de Trump sobre possíveis tarifas pesadas contra a China, o que intensificou o movimento global de aversão ao risco. O resultado foi uma pressão combinada sobre o câmbio, os juros futuros e a Bolsa brasileira.

Maiores Altas e Baixas (Ibovespa)

Entre os destaques positivos do Ibovespa na semana, Pão de Açúcar liderou os ganhos, impulsionado por expectativas de reestruturação corporativa e melhora no setor de varejo alimentar. Auren Energia também avançou com força após a elevação de recomendação pelo Goldman Sachs, refletindo o interesse crescente por empresas ligadas à transição energética. Ultrapar e Weg mantiveram tendência de valorização, com a segunda se beneficiando do avanço nas negociações comerciais entre Brasil e Estados Unidos. Vale mostrou estabilidade relativa, sustentada pelos preços firmes do minério de ferro na Ásia e pela demanda chinesa por commodities metálicas.

Na ponta negativa, Raízen liderou as perdas, pressionada pelo estresse em seus títulos de dívida, em um movimento que ecoou as recentes preocupações envolvendo Ambipar e Braskem e aumentou os temores sobre o mercado de crédito corporativo. MRV também recuou fortemente após apresentar resultados operacionais fracos, com fluxo de caixa negativo persistente. O setor de varejo e construção civil sofreu quedas generalizadas, com empresas como Brava Energia, Assaí e Vamos impactadas pela combinação de atividade econômica fraca e juros elevados. O cenário de maior aversão ao risco atingiu especialmente companhias dependentes de financiamento de longo prazo e exposição doméstica.

Macro & Política

O cenário internacional foi influenciado pela ausência de dados dos EUA devido à paralisação do governo, levando os mercados a se apoiarem em indicadores de alta frequência que sugerem uma desaceleração econômica gradual, com sinais crescentes de fragilidade no mercado de trabalho. A ata do Fed destacou o impasse da política monetária: manter o foco na estabilidade da inflação enquanto crescem os sinais de deterioração no emprego. Sem catalisadores positivos e com posições técnicas já esticadas, os índices acionários americanos se acomodaram ao longo da semana, com perdas acentuadas na sexta-feira após ameaças de Trump sobre tarifas contra a China, o que elevou a aversão ao risco global.

Na Europa, a crise fiscal se intensificou com a saída de mais um premiê na França, ressaltando a falta de consenso político para conter a dívida pública, cuja relação com o PIB está entre as maiores do mundo desenvolvido. Pela primeira vez, o juro de 10 anos francês superou o italiano, alterando a referência de risco da região. No Japão, a eleição de uma nova premiê com viés nacionalista sinalizou continuidade da expansão fiscal, pressionando os juros e desvalorizando o iene. Esse movimento coordenado de deterioração fiscal nos países desenvolvidos elevou os juros longos globais e fortaleceu o dólar.

No Brasil, o foco recaiu sobre a percepção de piora estrutural das contas públicas. A sinalização de medidas com viés eleitoral, como o novo programa de crédito imobiliário de R$ 20 bilhões e o estudo para tarifa zero no transporte público, gerou forte reação negativa nos mercados. A proposta, com potencial de impacto fiscal superior a R$ 60 bilhões, já vinha sendo discutida, mas a confirmação pública pelo ministro da Fazenda ampliou os receios de que a agenda econômica esteja subordinada à estratégia eleitoral de 2026, especialmente diante da melhora nos índices de popularidade do governo.

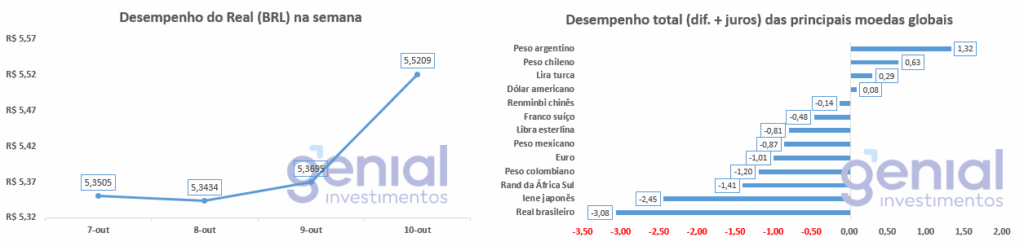

Desempenho do Real (BRL)

O real teve forte desvalorização ao longo da semana, encerrando a sexta-feira próximo de R$ 5,55, em um movimento influenciado tanto pela deterioração fiscal doméstica quanto pelo fortalecimento global do dólar. A moeda brasileira registrou um dos piores desempenhos entre emergentes, descolando negativamente de pares latino-americanos em meio ao aumento da percepção de risco país, fragilidade da conta corrente e incertezas no mercado de crédito local.

No exterior, o avanço do dólar foi impulsionado por preocupações fiscais na França e no Japão, além da redução da liquidez global causada pela paralisação do governo dos EUA. A ameaça de tarifas pesadas contra a China por Trump acentuou a aversão ao risco, pressionando ainda mais o câmbio.

O real também foi afetado pela mudança no posicionamento técnico dos investidores, com o mercado adotando a primeira posição líquida comprada em dólar contra a moeda brasileira no ano, revertendo meses de apostas na valorização do real. O enfraquecimento do carry trade, antes sustentado por juros reais elevados, refletiu o aumento da percepção de risco, evidenciado pela alta de 15 pontos-base no CDS brasileiro na sexta-feira.

A valorização pontual do início da semana, após o diálogo entre Lula e Trump, foi rapidamente anulada pela piora nas expectativas fiscais e pelos temores sobre a capacidade do governo de conter a trajetória da dívida.

Curva de Juros

Os juros futuros no Brasil oscilaram ao longo da semana, com movimentos de alívio seguidos por forte pressão à medida que o noticiário fiscal e político evoluía. Na quarta e quinta-feira, a expectativa de rejeição da MP 1.303 e a surpresa baixista do IPCA trouxeram alívio temporário, com queda nas taxas intermediárias e longas. A medida provisória, ao propor unificação de alíquotas sobre aplicações financeiras, era vista como disfuncional para o mercado de títulos públicos, especialmente por manter isenções para papéis incentivados e dificultar a colocação de títulos do Tesouro. Apesar de sua rejeição aliviar distorções, o episódio também revelou a fragilidade política do governo em aprovar medidas de aumento de receita.

Na sexta-feira, o cenário se inverteu com alta superior a 10 pontos nos DIs longos e inclinação da curva, refletindo a crescente preocupação com o risco fiscal e o crédito corporativo. As inflações implícitas das NTN-B avançaram em toda a curva, com destaque para o vértice de cinco anos, apontando para deterioração das expectativas de médio prazo. O Tesouro enfrentou resistência nos leilões semanais, com investidores exigindo prêmios mais altos, próximos de patamares considerados elevados mesmo para países com grau de investimento. O ambiente foi agravado pelas declarações do presidente do Banco Central, Gabriel Galípolo, que reforçou a necessidade de manutenção da Selic em patamar elevado por período prolongado, diante da lenta convergência da inflação à meta.

Fluxo Investidor Estrangeiro

O fluxo de investidores estrangeiros na B3 registrou saídas expressivas ao longo da semana, com retiradas superiores a R$ 1 bilhão nas sessões de quinta e sexta-feira. No acumulado do mês, o saldo negativo ultrapassou R$ 4 bilhões, indicando um movimento de redução de exposição ao mercado brasileiro diante da piora no quadro fiscal e do aumento da incerteza política com a aproximação do ciclo eleitoral de 2026. Esse comportamento reforça a percepção de cautela por parte dos investidores internacionais em relação aos ativos domésticos.

Narrativas & Cenários

Na próxima semana, o mercado seguirá atento aos sinais de política fiscal do governo federal e ao posicionamento do Congresso diante de possíveis medidas de aumento de gastos com viés eleitoral. A atenção também estará voltada para o mercado de crédito privado, após os episódios envolvendo Raízen, Ambipar e Braskem, que levantaram dúvidas sobre a saúde financeira das empresas e podem levar a um aumento nos prêmios exigidos pelos investidores.

No cenário internacional, a imposição de novas tarifas comerciais entre EUA e China pode adicionar volatilidade aos mercados, enquanto a possível retomada das atividades do governo americano deve permitir a divulgação de dados econômicos relevantes, influenciando as expectativas em relação à política de juros do Federal Reserve. Diante da combinação de incertezas fiscais no Brasil e riscos externos, os ativos locais devem seguir pressionados, com o real testando níveis acima de R$ 5,50 e os juros futuros mantendo-se elevados na ausência de sinais claros de contenção fiscal.