A semana foi marcada por um evento de grande magnitude nos mercados globais, a derrubada das tarifas globais de Trump pela Suprema Corte americana, que alimentou a tese de dólar fraco e despertou apetite por risco em todas as classes de ativos. A resposta imediata de Trump, anunciando tarifas globais de 10% e reafirmando outras ferramentas tarifárias, não foi suficiente para reverter o movimento de alívio, e o episódio reforçou a percepção de que a incerteza institucional nos EUA segue como fator de pressão sobre a moeda americana. Paralelamente, tensões crescentes entre EUA e Irã sustentaram o petróleo próximo das máximas em seis meses, enquanto no front do crédito privado americano o fechamento de um fundo relevante para resgates reacendeu comparações com episódios passados de estresse financeiro, embora sem evidências de risco sistêmico neste momento.

No Brasil, o Ibovespa operou próximo de suas máximas históricas na faixa dos 190 mil pontos, impulsionado pelo fluxo estrangeiro que acumula mais de R$ 30 bilhões na bolsa em 2026 e por um cenário doméstico que combina expectativa de corte da Selic já em março, desaceleração econômica moderada confirmada pelo IBC-Br e um real em forte trajetória de apreciação. O pano de fundo global segue construtivo para mercados emergentes, com diversificação regional ganhando protagonismo após anos de liderança concentrada nas grandes empresas de tecnologia americanas.

Maiores Altas e Baixas (Ibovespa)

Entre os destaques positivos, PetroReconcavo e Brava Energia registraram alta forte na esteira da valorização do petróleo alimentada pelas tensões geopolíticas no Oriente Médio. O setor bancário teve semana especialmente favorável, com Banco do Brasil e Santander avançando de forma expressiva em meio ao fluxo estrangeiro e à melhora das expectativas para a curva de juros. Azzas 2154, Cosan e Vamos também se destacaram com ganhos robustos, a Cosan beneficiada pelo noticiário envolvendo a solução de endividamento da Raízen, enquanto MRV e Rede D’Or completaram o grupo das maiores valorizações, refletindo o apetite por ativos domésticos em um cenário de juros em queda e real mais forte.

Na ponta negativa, Pão de Açúcar liderou as perdas com queda acentuada após reportagens indicarem que a companhia vem queimando caixa e não gera fluxo suficiente para cobrir suas despesas financeiras há mais de quatro anos. Raízen também sofreu recuo relevante, pressionada pela avaliação da Fitch de que a demora dos controladores em equacionar o endividamento da companhia comprometeu seu rating. Assaí e Weg completaram a lista das maiores baixas, enquanto Suzano recuou de forma moderada acompanhando a dinâmica mista de commodities na semana.

Macro & Política

O cenário internacional foi dominado pela disputa entre a Suprema Corte e o Executivo americano em torno das tarifas comerciais. A decisão judicial de derrubar as tarifas globais de Trump representou um revés significativo para a política comercial da Casa Branca e gerou implicações diretas para o dólar, que se enfraqueceu globalmente e beneficiou moedas emergentes. A resposta de Trump com tarifas de 10% e a manutenção de outras ferramentas restritivas sinalizou que a questão está longe de ser resolvida, transformando-se agora em uma disputa legal que adiciona uma camada de incerteza estrutural ao ambiente de investimentos. As tensões com o Irã acrescentaram pressão adicional, com o presidente americano mencionando a possibilidade de um ataque militar limitado, o que manteve o petróleo em patamares elevados e gerou impactos assimétricos entre setores.

Nos EUA, a ata do Fed revelou que vários membros enxergam cenário de alta de juros caso a inflação permaneça acima da meta, reforçando a postura cautelosa da autoridade monetária. Os dados do mercado de trabalho vieram mais fortes que o esperado, com pedidos de seguro-desemprego abaixo das projeções, o que consolida a narrativa de uma economia resiliente que ainda não justifica cortes de juros no curto prazo. O sentimento dos investidores globais atingiu o nível mais otimista desde 2021 segundo a pesquisa do Bank of America, com caixa em mínimas históricas e menor proteção contra correções desde 2018, configurando um posicionamento técnico esticado que, embora não encerre tendências por si só, aumenta a vulnerabilidade a espasmos de volatilidade.

No Brasil, o IBC-Br de dezembro mostrou desaceleração moderada da atividade, porém com resultado melhor do que o esperado pelo mercado, reduzindo receios de uma contração mais aguda no curto prazo. A pesquisa Focus registrou leve recuo nas estimativas de inflação para 2026, e a curva de juros passou a precificar de forma praticamente integral um corte de meio ponto na Selic na reunião de março do Copom, movimento sustentado por dados mais fracos de varejo e serviços e pelas sinalizações anteriores de Gabriel Galípolo.

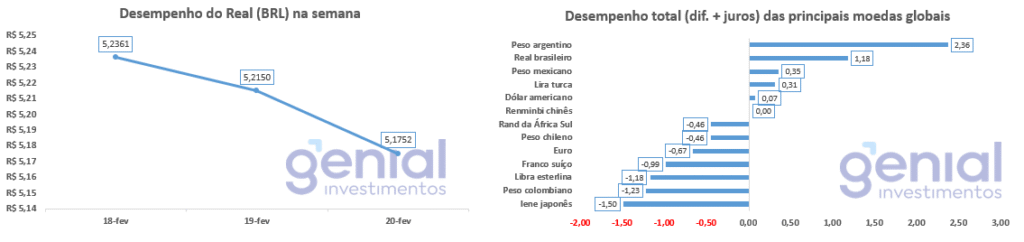

Desempenho do Real (BRL)

O real teve uma semana de forte apreciação, com o dólar recuando ao nível de R$ 5,17, caminhando para encerrar a sessão de sexta-feira na menor cotação desde maio de 2024. O movimento refletiu o enfraquecimento global da moeda americana após a decisão da Suprema Corte, com moedas emergentes sendo as principais beneficiárias da tese de dólar fraco. A valorização das commodities e o diferencial de juros reais elevados do Brasil reforçaram a atratividade do real entre as divisas emergentes com melhor desempenho na semana.

No campo da atuação do Banco Central, a autoridade monetária seguiu com a rolagem dos swaps cambiais com vencimento em março, acumulando 725 mil contratos rolados de um total de 750 mil. Caso não reoferte os contratos remanescentes, a posição vendida em dólar via swaps poderá cair abaixo de US$ 100 bilhões pela primeira vez desde maio de 2022, o que representaria uma redução relevante na exposição cambial do BC e merece atenção nas próximas sessões.

Curva de Juros

A curva de juros doméstica apresentou dinâmica de ganho de inclinação ao longo da semana, com as taxas curtas em leve baixa enquanto os vértices mais longos sofreram pressão de alta. O principal catalisador desse movimento foi o leilão de prefixados do Tesouro Nacional, que concentrou a oferta em títulos de prazo mais longo, reduzindo lotes de LTN e ampliando a emissão de NTN-F, o que jogou a pressão da ponta curta para a longa.

Na ponta curta, a precificação seguiu majoritária para um corte de meio ponto percentual da Selic em março, sustentada pela combinação de dados de atividade mais fracos, inflação com viés de baixa e sinalizações do presidente do Banco Central. Os juros domésticos destoaram da dinâmica dos Treasuries americanos, que permaneceram pressionados por riscos inflacionários associados à alta do petróleo e à postura cautelosa do Fed, configurando um descolamento favorável ao cenário local de flexibilização monetária.

Fluxo Investidor Estrangeiro

O fluxo estrangeiro na B3 manteve-se positivo na semana, com entradas registradas de R$ 1,15 bilhão e R$ 397 milhões nas últimas sessões reportadas, elevando o acumulado de fevereiro para R$ 8,76 bilhões positivos. No ano, os aportes de investidores internacionais na bolsa brasileira já superam R$ 30 bilhões.

Narrativas & Cenários

Para a próxima semana, o principal vetor de atenção será o desdobramento da batalha legal sobre tarifas nos EUA, que agora se desloca do campo da política comercial para o território jurídico. A reação de Trump e eventuais novas medidas compensatórias podem gerar volatilidade adicional, enquanto a evolução das tensões com o Irã segue como risco geopolítico capaz de impactar diretamente o petróleo e, por extensão, os mercados de energia e a dinâmica inflacionária global.

No mercado americano, o tema do crédito privado merece acompanhamento, pois embora o setor opere majoritariamente via veículos fechados e com menor alavancagem estrutural que bancos, a opacidade na marcação a mercado e o crescimento de veículos semilíquidos distribuídos via wealth management configuram fragilidades que podem amplificar estresse em cenários de desaceleração. O ciclo de inteligência artificial entra em fase mais seletiva, com questionamentos crescentes sobre o retorno do capex dos hyperscalers e dispersão maior entre ações do setor, fazendo da gestão ativa condição necessária para geração de retorno.

No Brasil, os olhos estarão voltados para a aproximação da reunião do Copom em março, com o mercado já precificando corte de meio ponto na Selic. A continuidade do fluxo estrangeiro, a apreciação do real e a expectativa de início do ciclo de cortes oferecem suporte aos ativos locais, mas o posicionamento técnico globalmente esticado e a deterioração na avaliação do governo Lula, fator que tende a ganhar relevância com a aproximação do calendário eleitoral, são elementos que devem permanecer no radar dos investidores.