Efeito eleições no Ibovespa

Estamos caminhando para a reta final das eleições com Lula numericamente a frente nas pesquisas. Por consequência, o mercado se posicionou/especulou para uma eleição acirrada. O desempenho da cesta Bolsonaro “estatais” e a cesta Lula “varejo, imobiliário, educacionais” ficou muito próximo desde 16/9, mas com ambos abaixo do Ibovespa.

Nem parece, mas rolou COPOM nessa semana

Banco Central (BCB) decidiu manter, de forma unânime, a taxa Selic em 13,75% a.a., permanecendo no patamar mais elevado desde dezembro de 2016.

Apesar da manutenção, o comunicado enfatiza que seguirá vigilante, avaliando se a estratégia de manutenção da taxa básica de juros por período suficientemente prolongado será capaz de garantir a convergência da inflação no horizonte relevante que engloba os anos de 2023 e 2024, na mesma magnitude. Além disso, foi reforçado que o Banco Central não hesitará em retornar o processo de elevação dos juros no futuro caso o processo de desinflação não ocorra como o esperado.

Pivot do Fed

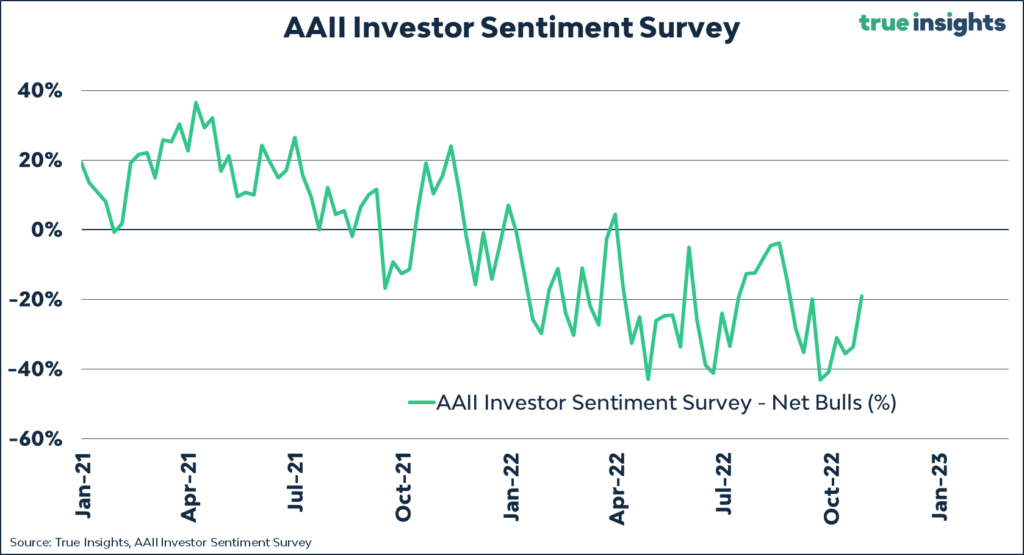

Após decisões de política monetária pelo o Banco Central do Canadá que elevou as taxas de juros em 50bps, abaixo das expectativas de 75bps. E o BCE, na Europa, que promoveu pequenas, mas importantes mudanças em seu comunicado. Assim, investidores já estão se posicionando para uma mudança na postura do Fed na próxima semana, com expectativa de uma sinalização de redução no ritmo de alta das taxas de juros nos EUA. Caso isso se confirme, poderemos ver uma reação mais positivo das ações globais. Tal sentimento de melhora já está presente em indicadores de sentimento do mercado.

Dados de inflação divulgados nessa sexta-feira (28) também contribuíram com esse sentimento. Veja nossa análise completa: PCE (set/22): Núcleo do PCE (ex alimentação e energia) avança 0,5% m/m como previsto

Setor de tecnologia na China

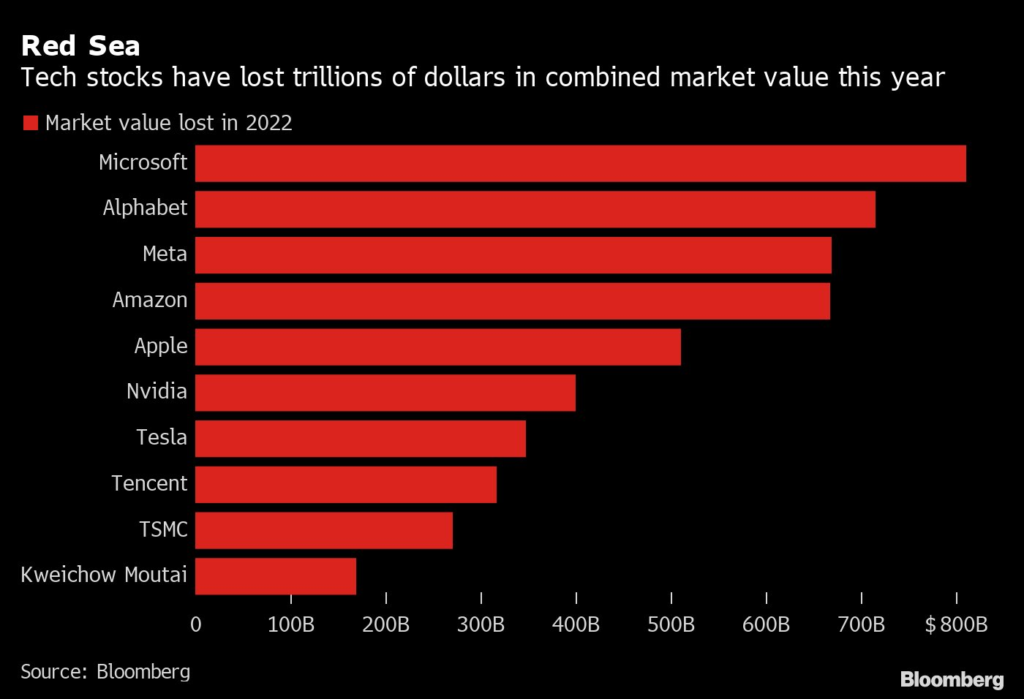

As ações chinesas, locais e de tecnologia, passaram por uma semana de fortes quedas. O movimento foi influenciado por novos lockdowns e resultados negativos de empresas tech nos Estados Unidos. O movimento de desconfiança do investidor sobre a economia chinesa ressoou sobre os metais industrias e empresas de mineração e siderurgia, inclusive aqui no Brasil. Seguimos céticos sobre a economia Chinesa.

Temporada de Balanços: EUA

Apesar das empresas nos EUA estarem conseguindo surpreender os investidores, em sua maioria, ficou evidente que o ambiente de taxas de juros mais altas está afetando principalmente as empresas de tecnologia. Ao contrário das empresas de setores mais perenes, como consumo básico, saúde e financeiro que estão conseguindo fazer uma boa gestão, mesmo em um ambiente macroeconômico desafiador.

Coca-Cola divulgou números que vieram acima das expectativas do mercado repercutindo positivamente nas ações. Coca-Cola reportou um crescimento de +10% (já considerando o impacto negativo do dólar mais alto) nas receitas para US$ 11,05 bilhões impulsionada por preços mais altos em todo o portfólio da empresa. Os volumes de vendas cresceram +4% com destaque mais uma vez para a Coca-Cola Zero Sugar, com seu volume subindo +11% no trimestre. Tão importante quanto o resultado foi o fato da empresa elevar o seu guidance para o ano, ou seja, a Coca-Cola se mostra mais otimista com o próximo trimestre.

Microsoft reportou números que vieram acima das expectativas, contudo o mercado não gostou que o crescimento do sistema cloud venha diminuído. a receita total da Microsoft cresceu +11% ano a ano, mas o lucro líquido, de US$ 17,56 bilhões, caiu -14%. Pela primeira vez a receita no trimestre do Microsoft Cloud, abrangendo Azure, assinaturas comerciais do Office 365, partes comerciais do LinkedIn e Dynamics 365, ultrapassou 50% da receita geral da empresa. A receita somente do Azure cresceu +35% no trimestre, disse a Microsoft, em comparação com o crescimento de +40% no trimestre anterior e enquanto o mercado esperava um número 36,4% maior.

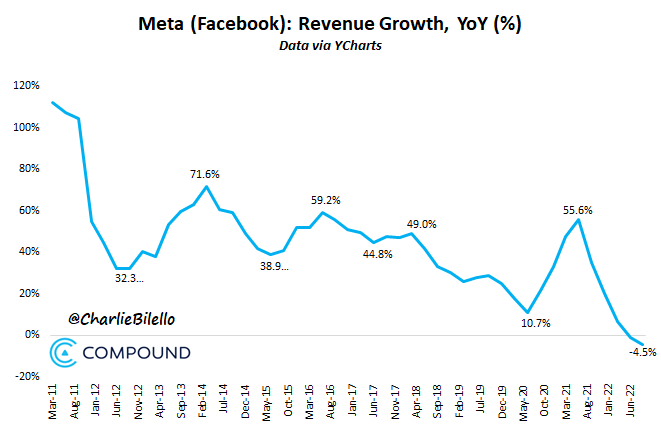

Meta registrou lucro líquido de US$ 4,395 bilhões no 3TRI22, ou US$ 1,64 por ação. O resultado foi 52% menor que os US$ 9,194 bilhões, ou US$ 3,22 por ação, apurados em igual período do ano passado. O lucro também veio abaixo do US$ 1,90 por ação previstos pelos analistas ouvidos pelo FactSet. A receita do conglomerado de tecnologia, dono do Facebook, do Instagram e do WhatsApp, foi de US$ 27,714 bilhões no terceiro trimestre, queda de 4% na comparação anual. Já os custos e despesas aumentaram 19%, a US$ 22,050 bilhões.

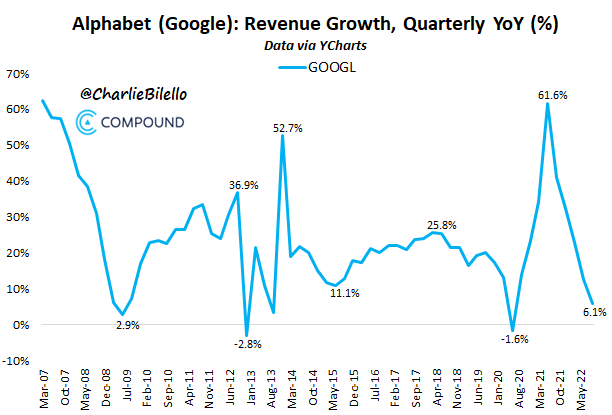

Alphabet divulgou números que decepcionaram as estimativas de mercado. A desaceleração da economia e a redução dos gastos com anúncios foram percebidos pela Alphabet, que apresentou o menor crescimento de receitas desde 2013. As receitas de Youtube também decepcionaram caindo -2%. Destaque positivo apenas para o crescimento de receitas do Google Cloud de +38% e acima do esperado pelo mercado. Face a essa desaceleração e aos desafios de cenário macro, a Google tem olhado para dentro de casa com intuito de cortar custos e se tornar mais eficiente.

McDonald’s reportou número que vieram acima das estimativas, com que o tráfego para seus restaurantes nos EUA crescendo. Entre os destaques, o McDonald’s parece estar contrariando uma tendência observada por outras redes, que relataram redução no tráfego após aumentar os preços do cardápio. Os executivos do McDonald’s falaram abertamente durante a teleconferência de resultados da empresa sobre os desafios que seus restaurantes estão enfrentando, mas ressaltaram que a rede continua crescendo.

Apple registrou lucro líquido de US$ 20,72 bilhões em seu 4TRI fiscal, com lucro por ação diluído de US$ 1,29, resultado que superou os do mesmo trimestre do ano anterior (US$ 20,551 bilhões, ou US$ 1,24 por ação). Embora as vendas totais da companhia tenham sido recorde de US$ 90,1 bilhões, de US$ 83,360 bilhões em igual período de 2021, a receita com vendas de iPhone e serviços ficaram abaixo do esperado. As vendas de iPhone da Apple foram US$ 42,6 bilhões, alta de 9,7% na comparação anual, mas aquém da expectativa de US$ 43 bilhões.

Amazon registrou lucro líquido de US$ 2,87 bilhões no terceiro trimestre, uma queda de 9% em comparação aos US$ 3,16 bilhões lucrados em igual período do ano passado. A Amazon projeta que a receita no quarto trimestre deve ficar entre US$ 140 bilhões e US$ 148 bilhões, o que seria um avanço de 2% a 8%, na comparação anual. “Esse guidance antecipa um impacto desfavorável de aproximadamente 460 pontos-base pelas taxas cambiais”, diz a empresa.

BRASIL: Temporada de balanços

Ambev (ABEV3) | Resultado 3T22: Apesar de um aumento no volume de vendas e consequentemente um avanço de 11,3% a/a de receita, atingindo R$ 21b no trimestre, vimos também um lucro de R$ 3,2b, representando uma queda de 14%. A cervejaria continua sofrendo com custos e com o ambiente macroeconômico desafiador. Acesse o relatório para entender. Pressão nos custos continuam…

Bradesco (BBDC4) | Prévia 3T22: Esperamos que o Bradesco reporte um trimestre um pouco mais fraco, com uma leve queda no lucro em relação ao 2T22, mas ainda um pouco acima na base anual. Estimamos um lucro de R$ 6,85b para o 3T22, 2,8% menor que o 2T22 e 1,2% acima do 3T21, impactados por maiores provisões e uma margem com o mercado negativa. Continuamos com uma perspectiva positiva no longo prazo e revisamos nosso preço alvo. Provisões de crédito e tesouraria ainda pressionando

Energias do Brasil (ENBR3) | Resultado 3T22: A empresa reportou um lucro líquido de R$ 514m, números praticamente estáveis vs 3T21. Entretanto, vale mencionar que o dever de casa tem sido bem feito. Destacamos a entrada operacional de projetos e venda de ativos maduros ao longo do trimestre. Efeitos pontuais trouxeram a evolução do lucro para neutralidade, mas acreditamos na pontualidade dessas questões e ressaltamos que a empresa deve ser analisada para além do seu lucro trimestral. Tudo nos conformes!

Indústria | Prévia 3T22: Esperamos um trimestre relativamente positivo para as empresas de indústria automotiva. No mercado interno, o segmento de pesados continua aquecido, com venda e produção ainda em patamares elevados, apesar de já não estarem em suas máximas históricas. Também houve recuperação no segmento de leves, com boa melhora nos níveis de produção. Olhando para o mercado externo, já observamos um certo nível de arrefecimento. O cenário nos EUA e na Europa, segue prejudicado pela inflação e início de um ciclo monetário contracionista. Prévia de Resultados 3T22: RAPT4 e TUPY3

Itaú (ITUB4) | Prévia 3T22: Esperamos que o Itaú continue com seu bom desempenho no 3T22, com seu lucro recorrente crescendo em um bom ritmo de 6,0% t/t e 20,0% a/a. Realizamos uma revisão de preço alvo, mostrando nosso otimismo com o Itaú, que continua sendo a nossa top pick entre os bancos. bom momentum continua

Gol (GOLL4) | Resultado 3T22: Vemos o resultado de Gol como positivo, porém em linha com a nossas expectativas. Apesar da pressão nos custos de combustível, devido existência de uma defasagem nos repasses pela Petrobrás, a companhia conseguiu aumentar suas margens ao combinar um aumento considerável no Yield e uma boa taxa de ocupação. Também destacamos o pagamento não recorrente de aproximadamente R$ 220 milhões devido ao acordo com o departamento de justiça dos EUA que serão realizados durante os próximos 2 anos. Receita e Yield Fortes!

ISA CTEEP (TRPL4) | Resultado 3T22: A empresa reportou bons números operacionais, com destaque ao EBITDA acima do consenso. Os números foram possíveis devido ao reajuste das RAPs no meio do ano com uma inflação acima das que temos em nossas estimativas e bom controle de custos no período – ainda que seja importante destacar que o reajuste salarial foi postergado para 4T22, dando uma ajudinha pontual nos resultados. Nenhum dividendo foi anunciado nesse trimestre. Zagueiro na atividade!

Lojas Renner (LREN3) | Prévia 3T22: Lojas Renner irá divulgar os números consolidados para o 3º trimestre após o encerramento do pregão em 3 de novembro. Neste trimestre esperamos que o crescimento da receita líquida da varejista perca inclinação. O inverno chegou (e esqueceu de ir embora)

Locadoras | Prévia 3T22: No segmento de locação, mais uma vez o destaque positivo deve ser a Vamos (VAMO3) com volumes fortes de locação e vendas em concessionárias. Já para as locadoras de leves, esperamos bons volumes de compras de veículos, com bons níveis de tarifa. Nas últimas linhas, os resultados devem ser prejudicados por pressões nas margens de seminovos e pelo aumento das despesas financeiras. Prévia de Resultados 3T22: VAMO3, RENT3 e MOVI3

Logística | Prévia 3T22: Assim como no trimestre passado, o segmento de logística promete mais um trimestre forte do lado operacional. De maneira geral, esperamos um trimestre positivo para o setor de logística. A boa retomada dos setores de alimentos & bebidas e principalmente o automotivo, combinada à manutenção dos volumes nos segmentos de mineração e construção, devem colaborar para o crescimento dos níveis de receita. Prévia de resultados 3T22: JSLG3 e SIMH3

Odontoprev (ODPV3) | Resultado 3T22: A Odontoprev reportou um lucro líquido de R$ 96,1m no 3T22, -4,8% abaixo de nossas expectativas e –6,2% abaixo das expectativas do mercado. O trimestre foi morno para a companhia, com crescimento de 0,9% do ticket médio no trimestre e 93k adições líquidas. Mesmo assim, após uma despesa administrativa não-recorrente e um resultado financeiro muito abaixo do esperado, o lucro líquido cai na base anual e trimestral. sem cartas na manga

Porto (PSSA3) | Prévia 3T22: Nesse relatório, analisamos o resultado da maior unidade de negócios da Porto, seguro automóveis, assim como de suas principais concorrentes. Em conclusão, temos um mercado de seguro auto crescendo fortemente no trimestre (40,8% a/a), somado a uma queda na sinistralidade no mesmo período. Em Porto, o 3T22 vem com uma melhora de sinistralidade e ganho de market share. Sinistralidade normalizando no 3T22

Qualicorp (QUAL3) | Prévia 3T22: Estamos com perspectivas negativas para o terceiro trimestre de 2022 de Qualicorp. Esperamos que o reajuste aplicado nos preços dos planos de saúde de seus clientes prejudique a base de beneficiários da companhia. Com isso, acreditamos que a Qualicorp sofrerá na receita e no lucro na base anual. Prévia de resultados 3T22

Santander (SANB11) | Resultado 3T22: Os números do 3T22 do Santander foram bem aquém das expectativas, com quedas em várias linhas de receita em relação ao tri passado e piora nas despesas com provisão para crédito duvidoso. Acreditamos em uma recuperação gradual em 2023, mas com atenção para os próximos passos da gestão. fraco, derrapando antes de reacelerar

Vale (VALE3) | Resultado 3T22: Resultados vieram abaixo das nossas expectativas, principalmente se desconsiderar efeitos não recorrentes que afetaram o lucro líquido. Ainda assim, a resiliência na produção e diferencial competitivo ainda fazem mineradora parecer descontada frente aos pares. Baile de máscaras

Vamos (VAMO3) | Resultado 3T22: A Vamos reportou bons números no 3T22, embora o resultado tenha vindo próximo às nossas estimativas consideramos o resultado como positivo. Os grandes destaques do trimestre foram i) bom desempenho do setor de locação e ii) a expansão de margens das concessionárias com manutenção do volume de vendas. Expressivo – bom yield & forte crescimento

VIVO (VIVT3) | Resultado 3T22: Os números do top line vieram em linha com as nossas expectativas. Já o lucro líquido reservou uma surpresa positiva para o final. Mantemos nossa recomendação de COMPRA, com preço alvo de R$60,00, apresentando um upside de +51,52%. Juros tirou com uma mão e deu com a outro

WEG (WEGE3) | Resultado 3T22: A Weg divulgou resultados fortes, superando tanto as nossas expectativas quanto as do mercado. O aumento de receita e de margens nos mostra que a empresa conseguiu não só repassar bem seus custos, mas também obteve ganhos expressivos de volume. Resultado forte, superando expectativas…