A semana mostrou a força do mercado brasileiro mesmo com a volatilidade lá fora. O Ibovespa avançou com intensidade e só perdeu ritmo na quarta feira, interrompendo um rali de 15 altas seguidas, algo que não acontecia desde 1994. A possibilidade de encerramento do shutdown nos Estados Unidos após 50 dias trouxe impulso inicial aos mercados. Ao mesmo tempo, a inflação mais comportada no Brasil e a ata do Copom vista como menos dura elevaram as expectativas de corte de juros já em janeiro de 2026. Porém, a quinta feira trouxe um movimento forte de aversão ao risco, puxado pela queda das bolsas americanas, especialmente das empresas de tecnologia, em meio a dúvidas sobre a capacidade de monetizar projetos de inteligência artificial e sinais de fragilidade no mercado de trabalho dos Estados Unidos.

Maiores Altas e Baixas (Ibovespa)

Braskem liderou as altas do Ibovespa com um movimento excepcional após o acordo em Alagoas para encerrar a disputa ambiental mediante pagamento elevado e pela expectativa de avanço nas negociações para a venda do controle da Novonor ao fundo IG4 Capital. MBRF também se destacou com forte valorização depois de divulgar um terceiro trimestre muito acima das estimativas, reforçando um cenário de oferta e demanda super balanceado. Magazine Luiza manteve desempenho positivo sólido, enquanto a B3 subiu de forma consistente apoiada por lucro líquido acima do previsto.

No lado negativo, Hapvida registrou a maior queda da semana, pressionada por um terceiro trimestre considerado fraco, com indicadores que levaram a revisões severas das projeções para este e o próximo ano. Natura também recuou de forma expressiva e atingiu o menor valor desde 2008 após resultados fracos. Embraer teve baixa moderada, enquanto Usiminas e Yduqs recuaram de maneira relevante após a divulgação de seus balanços trimestrais.

Macro & Política

No exterior, o ambiente seguiu instável. As chances de corte de juros pelo Federal Reserve em dezembro oscilaram e chegaram a cair abaixo de 50 por cento após declarações de dirigentes e dados que não mostraram clareza sobre o ritmo de desaceleração da economia.

O Reino Unido divulgou números fracos de atividade e emprego, reforçando a possibilidade de redução de juros pelo Banco da Inglaterra.

Na China, indicadores de crédito, investimento e produção industrial vieram abaixo do esperado, apontando desaceleração no início do quarto trimestre.

O petróleo ficou estável na maior parte da semana, com alta pontual na sexta feira devido a riscos geopolíticos envolvendo Ucrânia e Irã e sinais de excesso de oferta reconhecido pela OPEP.

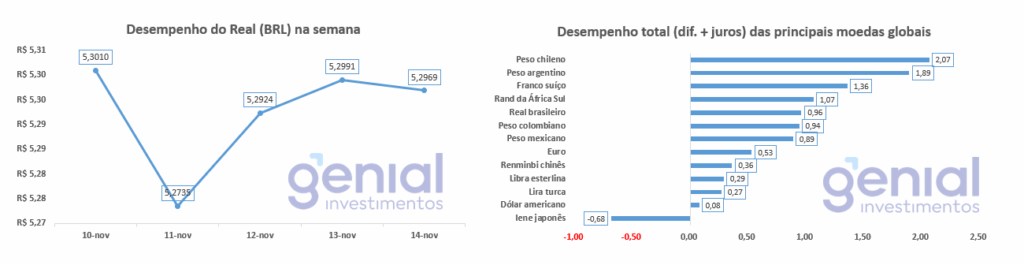

Desempenho do Real (BRL)

A moeda brasileira esteve entre as melhores performances globais em retorno total, somando a valorização cambial ao diferencial de juros, perdendo apenas para algumas moedas da América Latina e da Europa Oriental.

Esse avanço refletiu a combinação de carry trade atrativo com Selic a 15 por cento, entrada de capital estrangeiro na bolsa e a expectativa crescente de alternância de poder em 2026 indicada por pesquisas recentes.

O Banco Central realizou leilão de linha de até 1,25 bilhão de dólares, equivalente a rolagem integral, sinalizando atuação firme na gestão do câmbio.

Mesmo com o déficit em transações correntes em deterioração e uma dinâmica fiscal desafiadora, o real mostrou resiliência diante do cenário global. Analistas ressaltam que o juro real próximo de 10 por cento ainda oferece espaço relevante para movimentos adicionais de valorização.

Curva de Juros

A curva de juros mostrou alívio na primeira metade da semana, mas voltou a registrar pressão na quarta feira após declarações de Gabriel Galípolo, que reforçou o compromisso com a meta de inflação e tratou a incorporação da isenção do Imposto de Renda nas projeções como algo ainda preliminar.

O IPCA de outubro avançou 0,09 por cento, abaixo dos 0,15 por cento esperados, levando a inflação de 12 meses para 4,68 por cento. Os núcleos de inflação seguiram em níveis historicamente baixos, com difusão reduzida e nova deflação de alimentos, que vem diminuindo sua influência nos últimos meses.

A ata do Copom indicou maior confiança de que a Selic atual já garante a convergência da inflação, embora mantenha postura de vigilância.

Com isso, o mercado passou a precificar alta probabilidade de corte de 0,25 ponto em janeiro de 2026, enquanto parte dos analistas projeta um ciclo que pode levar a Selic abaixo de 12 por cento até o fim do próximo ano.

A NTN-B 2060 teve recuperação consistente e voltou a operar perto de 7,05 por cento, movimento positivo, mas ainda com prêmio de risco elevado para padrões internacionais.

Fluxo Investidor Estrangeiro

Narrativas & Cenários

A próxima semana deve ser marcada pelos resultados de empresas de tecnologia dos Estados Unidos, com destaque para a Nvidia, que pode esclarecer a monetização dos investimentos em inteligência artificial e a sustentabilidade do atual ciclo de gastos de capital.

No Brasil, o foco recai sobre novas pesquisas políticas, que vão medir o impacto dos eventos recentes na aprovação do governo e nas intenções de voto para 2026, um tema que ganhou peso crescente na precificação dos ativos locais.

Investidores também acompanharão a decisão de política monetária do Reino Unido e possíveis sinais adicionais do Federal Reserve sobre o ritmo dos cortes de juros ao longo de 2025.

O mercado brasileiro mostrou dinâmica própria, descolando dos países desenvolvidos. Esse movimento tem sido sustentado por fundamentos corporativos sólidos, evidenciados na temporada de resultados, pela expectativa de início do ciclo de afrouxamento monetário e pela possibilidade de mudança no cenário político.

Mesmo assim, o ambiente fiscal segue desafiador e exige monitoramento constante por parte dos agentes de mercado.