A semana foi inteiramente dominada pela escalada do conflito entre Estados Unidos e Irã, que levou o petróleo Brent a atingir níveis não vistos desde 2022 e gerou ondas sucessivas de aversão a risco nos mercados globais. O choque energético, agravado por ataques a rotas marítimas no Estreito de Ormuz e pela redução forçada da oferta de petróleo na região, contaminou todas as classes de ativos e recolocou o tema inflacionário no centro das discussões de política monetária, tanto nos Estados Unidos quanto no Brasil. As tentativas de coordenação do G7 para liberar reservas estratégicas e os sinais mistos de Donald Trump sobre a duração do conflito produziram volatilidade extrema, com reversões intradiárias históricas que deixaram o mercado sem referência clara de direção.

O ambiente de incerteza geopolítica se sobrepôs aos dados econômicos divulgados na semana, embora estes tenham reforçado a complexidade do cenário. No Brasil, o IPCA de fevereiro veio acima das expectativas, os dados de varejo e serviços mostraram atividade econômica resiliente e o governo reagiu ao choque do petróleo com medidas fiscais de grande magnitude, tudo isso a poucos dias da reunião do Copom. O resultado foi uma reprecificação agressiva da curva de juros, que praticamente eliminou as expectativas de corte mais significativo da Selic, enquanto o real perdeu a resiliência demonstrada nos primeiros dias e encerrou a semana entre as moedas emergentes de pior desempenho.

Maiores Altas e Baixas (Ibovespa)

Entre os destaques positivos, Azzas 2154 liderou com folga os ganhos da semana, registrando alta forte sem catalisador único aparente, enquanto SLC Agrícola também apresentou valorização expressiva, beneficiada por resultados operacionais acima das estimativas e pelo ambiente favorável às exportadoras agrícolas. Petrobras figurou entre as maiores altas impulsionada pelo petróleo em patamares elevados, embora o reajuste do diesel anunciado na sexta-feira e as medidas governamentais para conter repasses ao consumidor tenham moderado os ganhos no final do período. Rumo avançou com força após a notícia de que o presidente do conselho da Ultrapar e o fundo Perfin negociam a aquisição de participação relevante na companhia, enquanto Caixa Seguridade e BB Seguridade sustentaram ganhos moderados em meio à busca por papéis defensivos.

Na ponta negativa, CSN sofreu queda acentuada e voltou aos menores patamares em anos, pressionada pelos altos custos de financiamento e gastos com expansão. MRV registrou grande movimento de baixa após divulgação de balanço, em ambiente de juros futuros pressionados que penalizou fortemente o setor imobiliário, com Direcional e Cyrela também apresentando recuos expressivos. Vivara e Yduqs sofreram quedas acentuadas, a segunda pressionada por resultados abaixo das estimativas e pela sensibilidade aos juros futuros. Brava Energia, apesar de atuar no setor de petróleo, recuou de forma significativa diante do imposto de exportação anunciado pelo governo e de resultados trimestrais negativos, enquanto Braskem, Hapvida e Embraer completaram a lista das maiores perdas, esta última impactada por rebaixamento de recomendação.

Macro & Política

O conflito no Oriente Médio foi o grande vetor macroeconômico da semana e seu principal canal de transmissão para a economia global operou pelo preço do petróleo. O Brent chegou a tocar patamares extremos na abertura de segunda-feira, recuou com força após sinais de que o G7 preparava liberação coordenada de reservas estratégicas, voltou a subir com ataques a navios e infraestrutura petrolífera na região e encerrou a sexta-feira negociado acima de cem dólares, após o líder supremo iraniano declarar que o Estreito de Ormuz deveria permanecer fechado e sugerir que não haveria trégua. O Pentágono deslocou uma unidade expedicionária de fuzileiros navais para a região, enquanto Trump alternava entre declarações belicosas e sinais de que o conflito estaria próximo do fim, gerando oscilações violentas nos preços. A Agência Internacional de Energia aprovou a maior liberação emergencial de reservas de sua história, com quatrocentos milhões de barris, mas o gesto foi insuficiente para conter a tendência de alta.

Nos Estados Unidos, o choque energético elevou as preocupações com inflação e estagflação. O mercado praticamente eliminou a expectativa de cortes de juros pelo Fed no curto prazo, com a probabilidade de um novo aumento chegando a ser precificada. O core CPI de fevereiro veio em linha com as expectativas, mostrando progresso gradual na desinflação, porém insuficiente para alterar a postura cautelosa do banco central americano diante do novo vetor inflacionário. Em paralelo, o mercado de crédito privado nos Estados Unidos permaneceu no centro das atenções, com fundos anunciando marcações negativas, restrições a resgates e fechamentos, em um processo que levou analistas do Bank of America a traçar paralelos com o período que antecedeu a crise financeira de 2008. O Goldman Sachs elevou projeções para o petróleo e alertou que os preços poderiam superar os picos históricos caso os fluxos pelo Estreito de Ormuz permanecessem reduzidos.

No cenário doméstico, o IPCA de fevereiro surpreendeu para cima, com inflação de serviços ainda bastante pressionada e núcleos acima do esperado, refletindo mercado de trabalho apertado. Os dados de vendas no varejo e volume de serviços de janeiro também vieram acima das estimativas, sinalizando atividade econômica resiliente que adiciona pressão sobre o Copom. Em resposta ao choque do petróleo, o governo zerou alíquotas de PIS e Cofins sobre o diesel e instituiu imposto de exportação sobre petróleo bruto, em um pacote com impacto fiscal estimado em trinta bilhões de reais, deteriorando um quadro fiscal que já era desafiador. No campo político, pesquisas Datafolha e Quaest mostraram empate técnico entre Lula e Flávio Bolsonaro em cenário de segundo turno, com a aprovação do presidente estagnada e a intenção de voto caindo entre beneficiários da isenção do Imposto de Renda, enquanto Fernando Haddad anunciou candidatura ao governo de São Paulo.

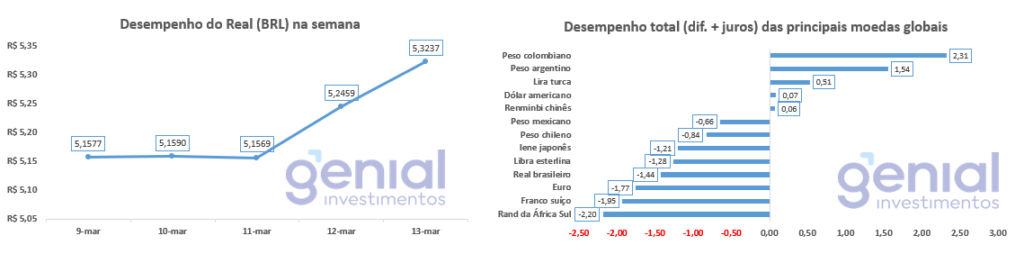

Desempenho do Real (BRL)

O real iniciou a semana demonstrando resiliência surpreendente, sustentado pelo diferencial de juros elevado que funciona como âncora de carry e pela percepção de que o Brasil, como produtor relevante de petróleo, poderia ser beneficiado pelo choque energético. O câmbio operou de lado na faixa de cinco reais e quinze centavos nos primeiros pregões, descolando do comportamento mais pressionado de outras moedas emergentes. Essa dinâmica se alterou de forma significativa a partir de quinta-feira, quando a combinação entre renovação das tensões geopolíticas, dados domésticos de inflação acima do esperado e a percepção de deterioração fiscal com as medidas de combate ao repasse do petróleo levou o dólar a superar cinco reais e vinte e oito centavos na máxima intradiária de sexta-feira.

O Banco Central interveio vendendo um bilhão de dólares em leilão à vista e contratos de swap reverso, em operação considerada neutra do ponto de vista direcional. O real encerrou a sexta-feira entre as moedas emergentes de pior desempenho, superado apenas pelo rand sul-africano, com o fortalecimento do dólar globalmente refletido na alta do DXY à máxima de seis meses, enfraquecendo a tese de desvalorização estrutural da moeda americana que havia prevalecido nas semanas anteriores.

Curva de Juros

A curva de juros brasileira viveu uma semana de reprecificação intensa e dolorosa. A combinação entre choque do petróleo, IPCA acima do esperado, dados de atividade econômica resilientes e incerteza geopolítica levou a uma revisão brutal das expectativas para a reunião do Copom da semana seguinte, que inicialmente precificava corte de quase quarenta pontos base e encerrou a sexta-feira embutindo apenas cerca de dezoito pontos, praticamente sinalizando manutenção da Selic. Os contratos de juros futuros chegaram a saltar quarenta pontos no pior momento da sexta-feira, com disparo de ordens automáticas de liquidação de posições em um mercado que estava muito alavancado e unidirecional na aposta de corte de juros.

Profissionais de mercado descreveram o movimento como puramente técnico em sua magnitude, com muitos gestores de multimercados tendo entrado tardiamente na aposta de queda de juros e sendo forçados a se desfazer de posições antes do final de semana, diante da impossibilidade de carregar risco geopolítico durante os dois dias sem negociação. A curva apresentou dinâmica de achatamento acentuado, com maior pressão nos vencimentos curtos e médios, e a taxa terminal da Selic projetada pelo mercado rompeu a faixa anterior de doze a treze por cento para embutir projeções na faixa de treze e meio por cento.

Fluxo Investidor Estrangeiro

O fluxo de capital estrangeiro na B3 mostrou comportamento misto ao longo da semana, com entrada relevante de um bilhão e quatrocentos milhões de reais na segunda-feira seguida por oscilações menores nos dias subsequentes e saída pontual de cerca de quinhentos e setenta milhões na quinta-feira. O saldo acumulado em março permaneceu positivo, na casa de dois bilhões de reais, sinalizando que apesar da turbulência o investidor estrangeiro adotou postura de observação e não de saída massiva, enquanto ETFs de mercados emergentes captaram novecentos milhões de dólares mesmo durante a semana de conflito.

Narrativas & Cenários

A reunião do Copom na semana seguinte se tornou o evento central do calendário doméstico, com o mercado profundamente dividido entre manutenção e corte de vinte e cinco pontos base na Selic. O choque do petróleo, o IPCA pressionado e os dados fortes de atividade formam um ambiente que dificulta o início do ciclo de cortes, embora a XP avalie que o Banco Central pode optar por redução de cinquenta pontos e sinalizar continuidade. A decisão terá implicações significativas para a precificação de toda a curva de juros e para o comportamento dos ativos domésticos, especialmente os setores sensíveis a taxas de juros que já acumulam perdas expressivas.

No cenário internacional, a evolução do conflito no Oriente Médio permanece como o principal fator de risco. A evidência histórica sugere que choques geopolíticos tendem a ser de curta duração quando não se transformam em conflitos prolongados, mas os sinais vindos tanto dos Estados Unidos quanto do Irã ainda não apontam para uma resolução iminente. O comportamento do petróleo nas próximas sessões será determinante; um recuo sustentado da commodity aliviaria significativamente a pressão sobre ativos de risco e reabriria espaço para a narrativa de corte de juros, enquanto a manutenção acima de cem dólares tenderia a consolidar o cenário de juros mais altos por mais tempo e intensificar as preocupações com estagflação global.

A deterioração do mercado de crédito privado americano adiciona uma camada de risco que, embora ainda não sistêmica, merece monitoramento cuidadoso. Se isolado do conflito no Oriente Médio, esse processo teria natureza deflacionária e poderia eventualmente levar o Fed a responder com estímulos, mas sua combinação com o choque energético cria um dilema de política monetária que remete a erros históricos. No Brasil, o quadro fiscal agravado pelas medidas de contenção do repasse do petróleo e a aproximação do ciclo eleitoral tendem a ganhar protagonismo à medida que o cenário internacional se estabilizar, adicionando complexidade a uma equação de investimentos que já exige cautela elevada.