A semana foi atravessada pela oscilação intensa do petróleo Brent entre níveis acima de US$ 110 e a faixa próxima de US$ 100, em ciclos sucessivos de escalada e alívio no entorno do Estreito de Ormuz. Ataques no início da semana empurraram juros longos americanos para o patamar mais elevado em quase duas décadas, antes que rumores de acordo entre Estados Unidos e Irã virassem a página em dois pregões. A recaída na quinta, com apreensão de petroleiro e novos confrontos, devolveu parte do alívio e expôs um regime dependente de manchete, no qual a tensão binária sobre o desfecho diplomático segue dominando a precificação global.

No Brasil, a sensibilidade a esse ciclo foi amplificada pela ata mais cautelosa do Copom, que reconheceu desancoragem das expectativas inflacionárias até 2028, e pelo encontro entre Lula e Trump em Washington. O real foi um dos grandes destaques globais, atingindo o nível mais valorizado desde fevereiro de 2024 e levando o Banco Central à primeira compra de dólar via swap reverso desde 2016. O Ibovespa, em contrapartida, fechou a semana próximo da estabilidade, refletindo a contradição entre o alívio cambial e a saída persistente do investidor estrangeiro, que migrou recursos para Ásia tecnológica e Wall Street em máximas históricas.

Maiores Altas e Baixas (Ibovespa)

Os destaques positivos ficaram concentrados em consumo, juros domésticos e siderurgia, refletindo o realinhamento provocado pela queda do petróleo e pelo fechamento da curva. Smart Fit (SMFT3) liderou o desempenho com resultado do primeiro trimestre acima das estimativas, em tese de wellness reforçada pelo horizonte de juros menores. Ambev (ABEV3) registrou a maior alta desde 1999 em uma única sessão, com volumes resilientes no Brasil e cobertura de posições vendidas. CVC (CVCB3) saltou com noticiário de possível oferta de ações pela controladora da Decolar, e Renner (LREN3) e Localiza (RENT3) entregaram balanços acima do consenso. Usiminas (USIM5), CSN (CSNA3) e Gerdau (GGBR4) foram favorecidas por discussões sobre antidumping no aço importado.

No campo negativo, a temporada de balanços trouxe punição cirúrgica a teses que decepcionaram. Magazine Luiza (MGLU3) sofreu o recuo mais severo da semana ao registrar volta ao prejuízo no primeiro trimestre, Tim (TIMS3) caiu com despesas de rede pressionando margem, e Petrobras (PETR4 e PETR3), Brava Energia (BRAV3) e Prio (PRIO3) acompanharam o recuo do Brent, com pressão adicional da realocação de gestores para o IPO da Compass. Axia Energia (AXIA3) recuou após anúncio de sucessão do CEO Ivan Monteiro, e Sabesp (SBSP3), Vivara (VIVA3) e Azzas 2154 (AZZA3) sofreram com balanços abaixo do esperado.

Macro & Política

O cenário internacional foi dominado pelo ciclo de escalada e desescalada no Estreito de Ormuz. Ataques iranianos a navios e infraestrutura nos Emirados Árabes Unidos abriram a semana, antes que manchetes sobre proximidade de acordo entre Estados Unidos e Irã, mediado por Paquistão e China, derrubassem o petróleo de forma violenta na quarta. A recaída na quinta com apreensão de petroleiro e novos confrontos demonstrou a fragilidade do cessar-fogo, e o noticiário ainda aguarda resposta iraniana ao memorando de quatorze pontos enviado por Washington.

Os dados econômicos globais reforçaram a leitura de economia americana ainda resiliente apesar do choque energético. O payroll de abril surpreendeu para cima, com taxa de desemprego estável e salário-hora contido, configurando quadro que dá ao Fed pouca pressão imediata para agir. O Norges Bank tornou-se o terceiro banco central do G10 a elevar juros neste ciclo, depois de Japão e Austrália, sinalizando que o processo global de afrouxamento monetário pode ser menos linear do que o mercado projetava, enquanto na Europa valuations resilientes e fluxos de diversificação seguem sustentando o ciclo.

No Brasil, o quadro doméstico foi marcado pela ata cautelosa do Copom, que reconheceu desancoragem das expectativas inflacionárias até 2028 e estreitou o discurso sobre o ritmo dos próximos passos. O encontro Lula-Trump em Washington produziu prazo de trinta dias para discussão da Seção 301, com terras raras e tarifas como pauta central. Em paralelo, o STF iniciou o julgamento da redistribuição de royalties do petróleo, posteriormente interrompido por pedido de vista, a Câmara aprovou o marco legal de minerais críticos, a comissão da PEC do fim da escala 6×1 marcou votação para 27 de maio, e operação da Polícia Federal envolvendo o senador Ciro Nogueira no caso Banco Master adicionou ruído ao tabuleiro político na sexta.

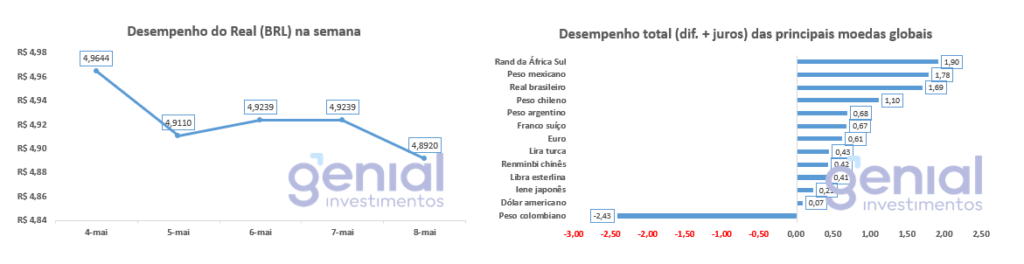

Desempenho do Real (BRL)

O real foi um dos grandes destaques cambiais da semana e do ano, testando o nível mais valorizado desde fevereiro de 2024 ao operar próximo de R$ 4,89 na quarta-feira. O movimento foi sustentado pela combinação de queda do petróleo no meio da semana, ata do Copom mais cautelosa que reforçou o carregamento via diferencial de juros, e fluxo robusto para mercados emergentes ligados a commodities.

A reação do Banco Central foi cirúrgica e simbólica. O leilão de swap cambial reverso na quarta, primeiro desde novembro de 2016, colocou os dez mil contratos ofertados, equivalentes a US$ 500 milhões, em movimento interpretado como tentativa de suavizar a apreciação e reduzir gradualmente o estoque vendido em swaps, hoje próximo de US$ 96 bilhões. A recaída geopolítica na quinta devolveu parte do movimento, com o real fechando a semana ao redor de R$ 4,92.

Curva de Juros

A curva de juros doméstica fechou de forma expressiva ao longo da semana, com queda relevante nos contratos intermediários e longos em meio à conjunção de queda do petróleo, alívio cambial e movimento global de retirada de prêmio inflacionário. O movimento foi disseminado por toda a estrutura a termo, recuando de forma consistente em relação ao patamar do início da semana.

A leitura institucional é de que a ata cautelosa do Copom, que reconheceu desancoragem das expectativas até 2028, manteve a porta aberta para corte adicional na reunião de junho, ainda que com ritmo mais lento e dependente da evolução do cenário externo. O mercado voltou a precificar Selic terminal em patamar inferior ao projetado na semana anterior, e o cenário binário no entorno do Estreito de Ormuz segue como variável mais relevante para definir a extensão do ciclo.

Fluxo Investidor Estrangeiro

O fluxo estrangeiro à bolsa brasileira foi vendedor de forma persistente na semana, com saídas próximas de R$ 14,5 bilhões em treze pregões consecutivos e fluxo do mês de maio negativo até o quarto dia útil. O movimento contrasta com a apreciação cambial e com a estabilidade do Ibovespa, e reflete prioritariamente rotação tática para Ásia tecnológica, especialmente Coreia e Taiwan, e para Wall Street em máximas históricas. Posicionamentos institucionais globais reduziram exposição ao Brasil mesmo com a tese de commodities permanecendo intacta, evidenciando movimento mais de fluxo do que de fundamento.

Narrativas & Cenários

A próxima semana entra com uma tensão binária ainda não resolvida: o desfecho das negociações entre Estados Unidos e Irã, com resposta iraniana ao memorando de quatorze pontos esperada nos próximos dois dias. Acordo destravaria movimento adicional de queda do petróleo, descompressão de juros globais e impulso ao fluxo para emergentes; reversão devolveria o Brent ao patamar superior testado no início da semana, com efeito amplo sobre inflação, juros e prêmio de risco.

Estruturalmente, o Brasil mantém condição privilegiada dentro do universo emergente, com diferencial de juro real elevado, exposição a commodities, real apreciado e Banco Central com ferramentas para suavizar volatilidade. A contradição entre essa narrativa e a saída persistente do estrangeiro reflete mais a força gravitacional da tese de inteligência artificial sobre o capital global do que rejeição à tese local, e o posicionamento institucional segue construtivo em renda fixa pós-fixada, exportadoras com geração de caixa, elétrico, saneamento e small caps como vetor central de assimetria.

Os principais catalisadores concretos da próxima semana são o IPCA de abril na segunda-feira, que pode reforçar ou reduzir o tom hawkish da ata, o CPI americano na terça como leitura mais relevante para o Fed, dados de crédito da China na quinta como termômetro do estímulo interno, e a continuação intensa da temporada de balanços do primeiro trimestre. A reunião entre Trump e Xi nos próximos dias, a decisão do STF sobre os royalties do petróleo após pedido de vista e o avanço da PEC do fim da escala 6×1 completam o calendário, com o ruído político doméstico tendendo a ganhar protagonismo à medida que o calendário eleitoral se aproxima.