A semana foi dominada pela escalada do conflito entre Estados Unidos e Irã, com o petróleo Brent saltando do patamar de US$ 95 para acima de US$ 106 em poucos pregões, transformando o que começou como cessar-fogo frágil em narrativa de incerteza prolongada. A retórica do presidente americano, que ordenou à Marinha disparar contra embarcações que posicionassem minas no Estreito de Ormuz, somada à sinalização vinda do Pentágono de que o conflito pode se estender por seis meses ou mais, redesenhou o pano de fundo dos ativos de risco. Mesmo assim, as bolsas americanas operaram em rota oposta à intuição, com o S&P 500 acumulando alta consistente em quatro semanas seguidas, sustentado por revisões positivas de lucros concentradas em poucas empresas de tecnologia e energia, enquanto semicondutores estenderam uma sequência incomum de pregões positivos.

Para o Brasil, o quadro inverteu o sinal das semanas anteriores. Após chegar perto da marca dos 200 mil pontos, o Ibovespa devolveu parte do ganho recente e encerrou o período em recuo expressivo, marcando rotação clara de fluxo estrangeiro para Wall Street. O movimento veio acompanhado de pressão cambial, com o real flertando novamente com os R$ 5,00 e exigindo intervenção do Banco Central, e de disparada da curva de juros, levando o mercado a revisar a Selic terminal de doze para treze por cento. As small caps amplificaram a queda, abrindo o maior desconto histórico em relação ao índice principal.

Maiores Altas e Baixas (Ibovespa)

A semana teve um destaque isolado em Hapvida, com alta acentuada e descolada dos demais nomes do setor de saúde, em movimento associado a especulações operacionais e cobertura de posições vendidas. Usiminas apareceu como segunda maior alta após divulgar prévia trimestral com lucro acima das expectativas, sustentada por evolução operacional e efeitos cambiais favoráveis. PetroReconcavo, Petrobras e PRIO tiveram desempenho positivo na esteira do petróleo acima de US$ 100, enquanto Sabesp seguiu apoiada pela tese estrutural de repricing pós-privatização.

Do lado oposto, predominaram setores domésticos sensíveis ao juro mais alto. C&A liderou as quedas, seguida por Yduqs e Cogna no segmento de educação, ambas penalizadas pelo encarecimento do crédito ao consumo. Totvs sofreu com o ambiente de tecnologia doméstica e juros futuros em alta, e Direcional, Cury e MRV acompanharam o estresse na construção civil. O setor financeiro foi o maior peso negativo do índice, com Banco do Brasil, Bradesco, Santander e BTG Pactual todos pressionados, refletindo realização de lucros e perspectiva de margens estreitas. Vale e CSN Mineração caíram após notícias de acordo entre uma grande mineradora global e a China, que sinalizou maior oferta de minério de ferro.

Macro & Política

O cenário internacional foi monopolizado pela escalada geopolítica. O Estreito de Ormuz permaneceu fechado, com a apreensão de embarcações pelo Irã e bloqueios liderados pelos americanos elevando o risco de disrupção prolongada de oferta. A combinação de notícias sobre duração do conflito e de retórica mais belicosa de Washington afastou a percepção de resolução rápida. Apesar disso, o S&P 500 marcou novas máximas, apoiado por temporada de balanços construtiva e revisões positivas para 2026 e 2027, ainda que concentradas em tecnologia e energia, num rali com baixa amplitude que continua sendo o principal traço do mercado americano.

Os dados macroeconômicos confirmaram a divergência regional. O PMI composto da Zona do Euro recuou para zona contracionista, com serviços em queda acentuada e indústria resiliente, alimentando o dilema de estagflação que já leva o mercado a discutir até três altas de juros pelo Banco Central Europeu. Nos Estados Unidos, as vendas no varejo vieram fortes e o seguro desemprego se manteve estável, enquanto a sabatina do indicado para a presidência do Federal Reserve no Congresso sinalizou disposição em revisar a métrica de inflação acompanhada pela autoridade monetária, dando peso a indicadores de núcleo mais próximos da meta, leitura interpretada como abertura para postura mais branda no horizonte.

No Brasil, o ruído político se acumulou. A pressão cambial e a alta dos juros futuros levaram o governo a pedir ao Congresso autorização para usar receita extra do petróleo na redução temporária de tributos sobre combustíveis, com custo fiscal não desprezível em ano eleitoral. O caso Banco Master seguiu ditando a agenda regulatória, com o BRB aprovando aumento de capital expressivo e o Conselho Monetário apertando regras prudenciais. As pesquisas eleitorais reforçaram a polarização, com vantagem estreita do presidente sobre o principal adversário e ganho de tração de uma terceira via.

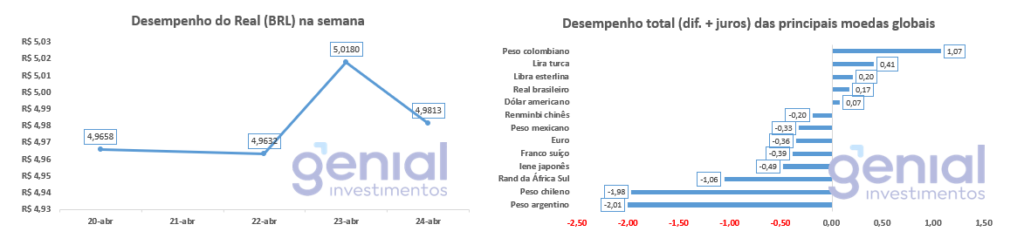

Desempenho do Real (BRL)

O real entrou na semana operando abaixo dos R$ 5,00, alinhado a pares latino-americanos como o peso mexicano e o peso colombiano, mas perdeu sustentação ao longo do período. A combinação de petróleo em forte alta, saída de estrangeiros da bolsa e disparada da curva de juros levou o câmbio a romper a barreira psicológica e fechar a semana acima desse nível.

A defesa veio do Banco Central, que ofereceu leilão à vista de um bilhão de dólares somado a swaps reversos, oferta recusada pelo mercado e sinal de que a saída de dólar à vista permanece controlada, com a pressão concentrada nos derivativos e na percepção de risco. O suporte estrutural permanece nos fundamentos, com balança comercial robusta puxada por petróleo e diferencial de juros entre os mais elevados do mundo emergente.

Curva de Juros

A curva sofreu deslocamento agressivo. Os juros futuros abriram cerca de vinte pontos-base nos contratos de médio e longo prazo, e o cupom cambial de junho saltou três pontos percentuais. A precificação extraída da curva passou a embutir taxa terminal próxima de treze por cento em meados de 2027, contra leitura anterior na casa dos doze por cento.

A menos de uma semana da reunião do Comitê de Política Monetária, o mercado segue trabalhando com corte adicional na próxima decisão, mas com espaço cada vez menor para sequência de afrouxamento diante do choque de oferta em curso. A precificação reflete o trade-off entre o juro real ainda restritivo, que poderia justificar continuidade do alívio, e a pressão inflacionária via combustíveis e câmbio, que fundamenta postura mais cautelosa do Banco Central.

Fluxo Investidor Estrangeiro

O fluxo desacelerou após semanas de entrada robusta. A última leitura disponível mostra fluxo acumulado positivo no mês superior a onze bilhões de reais, com saídas pontuais relevantes nos pregões mais recentes, incluindo um dia com saque acima de dois bilhões. No agregado do ano, o saldo permanece positivo e historicamente forte, ainda que março já tenha registrado a primeira saída líquida de estrangeiros da renda fixa em catorze semanas.

Narrativas & Cenários

A próxima semana terá como vetor central a super-quarta de bancos centrais, com decisões do Comitê brasileiro e do Federal Reserve no mesmo dia, seguidas por Banco da Inglaterra e Banco Central Europeu no dia seguinte. O cenário binário é nítido: persistência do petróleo em patamares elevados pressionando inflação ao consumidor versus possibilidade de avanço diplomático que reabra espaço para alívio monetário. A leitura institucional da Genial privilegia trajetória de cortes em conta-gotas no Brasil, com a Selic encerrando o ano abaixo dos atuais níveis, condicionada à evolução do conflito e à dinâmica do barril.

A posição estrutural do Brasil preserva os pilares da Carta dos Estrategistas vigente. A combinação de país exportador líquido de commodities, diferencial de juro real elevado e valuations comprimidos sustenta a assimetria favorável de médio prazo, com a tese de Petrobras intacta e fortalecida pelo pilar de petróleo acima do patamar de referência. A oportunidade mais visível segue nas small caps, que registram o maior desconto em relação ao índice principal das últimas duas décadas, e em exportadoras, ambas favorecidas pela perspectiva de juros eventualmente mais baixos no futuro próximo e câmbio sustentado por commodities.

A agenda concreta inclui o início efetivo da temporada de resultados do primeiro trimestre no Brasil, com bancos abrindo a sequência, além do relatório de produção e vendas trimestrais da Petrobras no fim do mês e do andamento da privatização da Copasa. No exterior, balanços de parte expressiva das principais empresas de tecnologia americanas tornarão concreto o teste das estimativas que sustentam o rali, definindo se o pano de fundo construtivo de revisões positivas se amplia ou enfrenta a primeira correção significativa do ciclo.