A semana foi comandada por uma única variável, o custo de capital global, e terminou com uma virada de humor que reorganizou todos os preços. Durante a maior parte do período, o pano de fundo foi de juros mais altos por mais tempo, com payroll forte e inflação americana resistente reacendendo a tese de Fed sem espaço para afrouxar, enquanto o petróleo, pressionado pela tensão entre Estados Unidos e Irã, ameaçava contaminar a inflação. Ao final do período, a sinalização de um possível acordo entre Washington e Teerã derrubou o petróleo ao menor nível desde abril, fechou os juros americanos e o dólar global, e devolveu fôlego a bolsas e emergentes.

No Brasil, o efeito líquido foi de alívio tardio sobre uma base frágil. O Ibovespa fechou a semana em alta moderada, recuperando os 170 mil pontos na sessão final, e o real voltou ao patamar de R$ 5,10 após operar pressionado. O ponto sensível esteve na renda fixa: a curva local viveu dias de disfuncionalidade aguda antes de fechar com força na reta final, quando o mercado voltou a precificar chance majoritária de corte da Selic no Copom. O fluxo estrangeiro, porém, seguiu vendedor no acumulado do mês, lembrando que a melhora externa ainda não convenceu o capital de fora.

Maiores Altas e Baixas (Ibovespa)

A ponta positiva foi dominada por dois fios: construtoras e seguradoras. Cury, Direcional e Cyrela lideraram os ganhos, beneficiadas diretamente pelo fechamento da curva de juros na reta final da semana, com a primeira ainda reforçada por elevação de recomendação. No bloco defensivo, BB Seguridade, Caixa Seguridade e Porto Seguro avançaram, refletindo apetite por nomes de geração de caixa resiliente. Braskem subiu em meio à oferta pública de aquisição após a troca de controle e ao avanço da reestruturação de sua dívida, enquanto Itaú se destacou entre os bancos.

Na ponta negativa, o destaque foi Natura, que recuou de forma acentuada diante da indefinição sobre a entrada de uma gestora em seu capital e da pressão do varejo num ambiente de juros altos. Totvs caiu forte acompanhando a rotação global para fora de tecnologia, e MRV seguiu pressionada pela fragilidade do setor imobiliário de baixa renda antes do alívio dos juros. Cosan recuou no rastro da reestruturação da Raízen, com forte diluição dos acionistas, e Assaí completou as quedas, penalizada pelo varejo alimentar sensível a juros e margens.

Macro & Política

No cenário internacional, a geopolítica do petróleo foi o eixo da semana. As ameaças recíprocas entre Estados Unidos e Irã, com risco sobre o Estreito de Ormuz, mantiveram o Brent acima dos US$ 90 por barril na maior parte do período e elevaram o prêmio de inflação de energia. A inflexão veio na reta final, quando a sinalização de proximidade de um acordo derrubou o petróleo, reduziu os Treasuries e o dólar global e destravou apetite por risco. A leitura da casa é que o movimento é tático, não estrutural, pois o acordo ainda depende de assinatura política e de execução sobre o fluxo físico em Ormuz.

Nos dados econômicos globais, o quadro reforçou a cautela monetária. O núcleo da inflação ao consumidor americana veio levemente abaixo do esperado, mas a inflação ao produtor surpreendeu para cima e atingiu o maior nível desde 2022, mantendo o Fed pressionado. Na Europa, o Banco Central Europeu elevou os juros pela primeira vez em quase três anos, tornando-se o primeiro grande banco central a apertar em resposta ao choque inflacionário do conflito, sinal de que a pressão de custos é global.

No Brasil, o foco recaiu sobre a combinação de inflação resistente e ruído fiscal. O IPCA de maio acelerou no acumulado em doze meses e superou o teto da meta, pressionado por alimentos e energia elétrica, embora com composição mais benigna, marcada por deflação de combustíveis e arrefecimento dos núcleos e dos serviços. No campo fiscal, o avanço de pautas de impacto bilionário no Congresso e a disparada do custo de financiamento da dívida sustentaram o prêmio de risco doméstico, num ambiente em que o ciclo eleitoral reduz a disposição para ajuste.

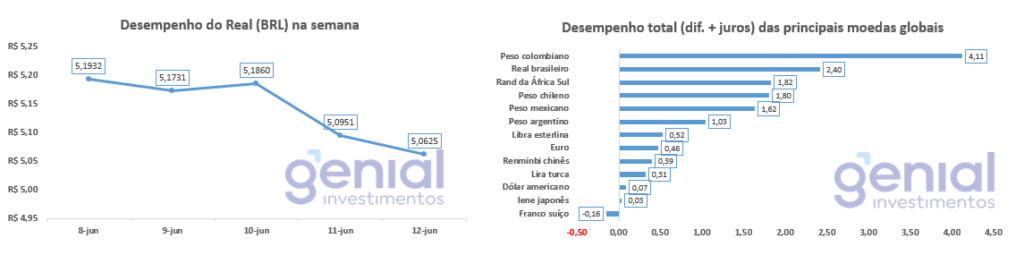

Desempenho do Real (BRL)

O real teve uma semana de dois tempos. Durante boa parte do período operou pressionado, perto de R$ 5,18, com desmontagem de posições compradas na moeda brasileira e o dólar global ganhando força sob a tese de excepcionalismo americano. Na reta final, o quadro virou: a perspectiva de acordo no Oriente Médio enfraqueceu o dólar lá fora e trouxe a moeda de volta ao patamar abaixo dos R$ 5,10.

A sustentação veio da descompressão externa combinada ao diferencial de juros elevado, que volta a atrair vendedores de dólar a esses níveis. A pressão de fundo segue sendo o risco fiscal doméstico, que limita uma valorização mais limpa mesmo com o ambiente global favorável.

Curva de Juros

A curva brasileira foi o principal preço de estresse da semana. Nos primeiros dias, a dinâmica do mercado de juros foi descrita como disfuncional, com o contrato para janeiro de 2029 chegando a saltar mais de cem pontos-base no mês e os juros reais longos beirando patamares de crise, refletindo desmonte técnico de posições, prêmio fiscal e o choque de energia. A leitura da casa foi que o movimento misturava exagero técnico e prêmio estrutural, sem sinal claro de risco de calote.

A virada da reta final foi expressiva: a parte longa fechou com força e o mercado voltou a precificar corte da Selic no Copom, depois de chegar a embutir risco de alta de juros adiante. O alívio do petróleo e a composição mais favorável do IPCA recolocaram o ciclo de queda como cenário majoritário, ainda que o prêmio de alta persista no horizonte mais longo.

Fluxo Investidor Estrangeiro

O capital estrangeiro seguiu vendedor ao longo da semana, com o fluxo acumulado do mês em terreno negativo. O movimento reflete a migração global de recursos para tecnologia e para a fila de grandes ofertas nos Estados Unidos, drenando emergentes e mantendo o Brasil em posição relativa desfavorável na disputa por fluxo, mesmo com o alívio recente.

Narrativas & Cenários

O cenário binário da próxima semana se concentra na Super Quarta, com Fed e Copom decidindo juros no mesmo dia. De um lado, a confirmação do acordo entre Estados Unidos e Irã, com petróleo contido e dólar mais fraco, validaria o fechamento recente da curva e abriria espaço para o Copom retomar o corte da Selic. De outro, uma frustração na assinatura ou um tom mais duro dos bancos centrais recolocaria prêmio em juros, câmbio e inflação, devolvendo o regime defensivo que dominou a semana.

Estruturalmente, o Brasil segue preso ao próprio prêmio. A melhora externa esbarra no limite local do fiscal, com pautas de impacto bilionário no Congresso e custo de dívida elevado impedindo uma leitura limpa de queda estrutural de juros. O posicionamento institucional permanece seletivo e defensivo, favorecendo execução, caixa e gatilhos concretos sobre beta amplo, em linha com uma alocação que privilegia qualidade num ambiente de capital caro.

No campo dos catalisadores concretos, além das decisões de Fed e Copom na quarta, a agenda traz a confirmação ou não do acordo com o Irã às margens da cúpula do G7, dados de atividade e varejo nos Estados Unidos e na China, e a decisão do banco central japonês. No doméstico, o IBC-BR e as vendas no varejo medem se a atividade ainda aquecida sustenta a resistência da inflação que trava o ciclo monetário.