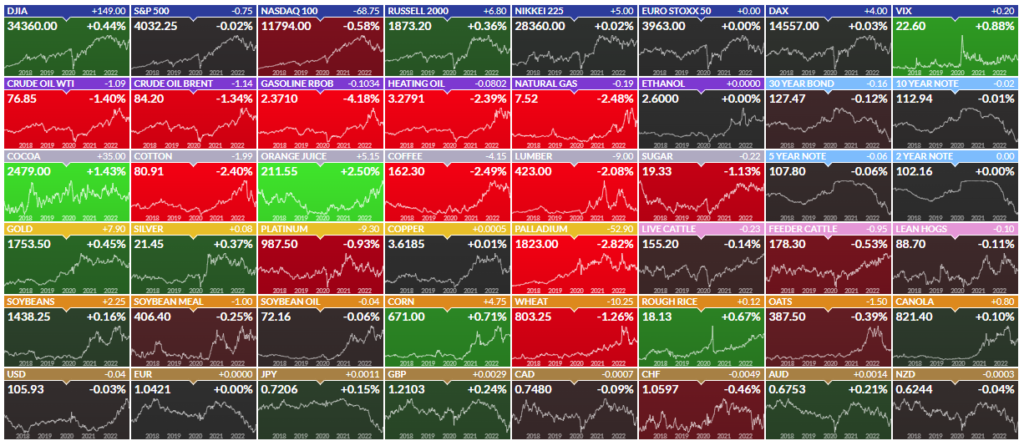

Semana com baixa liquidez e sem uma direção única para os ativos de risco. Nos EUA, dados mais negativos sobre a economia e investidores reduzindo o ritmo por conta do feriado de Ação de Graças. Na China, Covid-19 mais uma vez em situação crítica. Noticiário sobre o governo eleito e fiscal prejudicando bastante o desempenho dos ativos ligados a economia brasileira.

ATA do FOMC

Mesmo em uma semana de menor liquidez nos EUA devido ao feriado de ação de graças (Thanksgiving Day), ainda assim tivemos uma agenda macro importante e que trouxe dados sobre a economia americana com sinais de “enfraquecimento” e dados sobre o mercado de trabalho com um número acima do esperado para pedidos de seguro-desemprego.

Apesar do números ruins sobre a economia americana, temos uma reação oposta do mercado de ações, já que uma economia em trajetória de desaceleração irá contribuir positivamente com uma menor inflação e que por sua vez permitirá ao Fed diminuir o seu “pace” ou ritmo para encerrar mais cedo o movimento de elevação da taxa de juros, o que é positivo para os preços das ações.

Além dos dados, houve a divulgação da Ato do último Fomc que mostrou que a maioria dos dirigentes julga prudente reduzir o ritmo de aperto monetário “em breve” para avaliar melhor os efeitos da política sobre a economia e a inflação. Os membros do Fed também avaliaram que há “possibilidade da economia entrar em recessão em algum momento de 2023”.

Por outro lado, reiteraram o compromisso com a meta de 2% de inflação, concordaram que “a inflação está inaceitavelmente alta” e avaliaram que “mais altas de juros são apropriadas para colocar política em nível restritivo”.

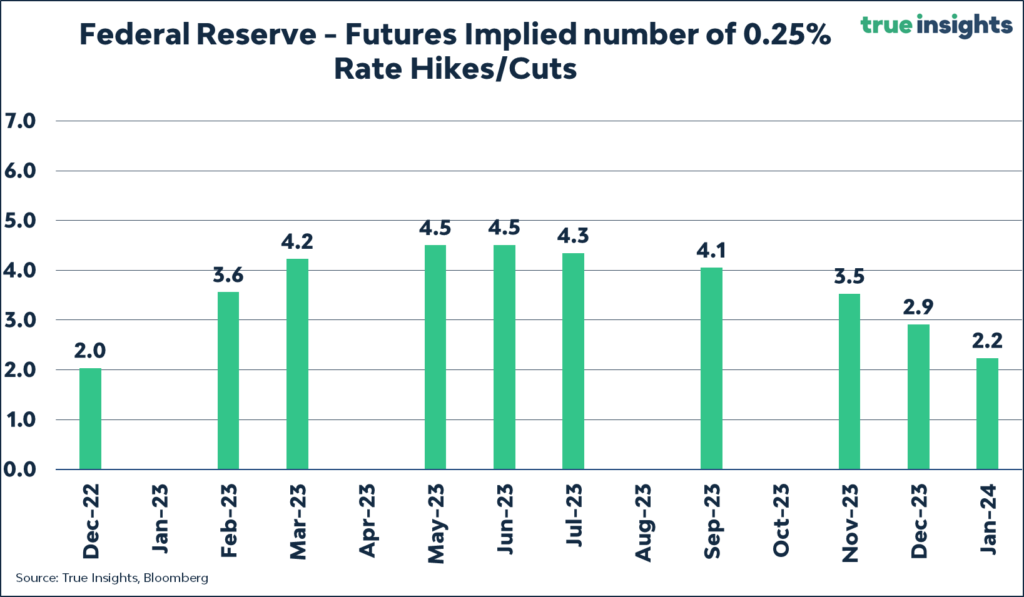

No gráfico abaixo é apresentado a expectativas do mercado sobre a trajetória dos juros nos EUA. Mercado precifica hoje uma taxa terminal em meados de 2023, com redução dos juros até o final do próximo ano.

Europa: o pior ficou para trás?

A confiança do consumidor alemão registrou a segunda melhora consecutiva em dezembro, mas o aumento no clima do consumidor Gfk foi menor do que esperado e permanece perto de uma baixa histórica de 40,2 em dezembro.

Estamos acompanhando uma acomodação dos índices de atividade e de sentimento na Europa. Julgamos que ainda é cedo para acreditarmos que o pior ficou para trás, principalmente com o inverno se aproximando no hemisfério norte. Porém, já estamos vendo diversos indicares em um possível de inflexão, e que já se traduziram numa melhora nos desempenhos dos ativos de risco nas últimas semanas.

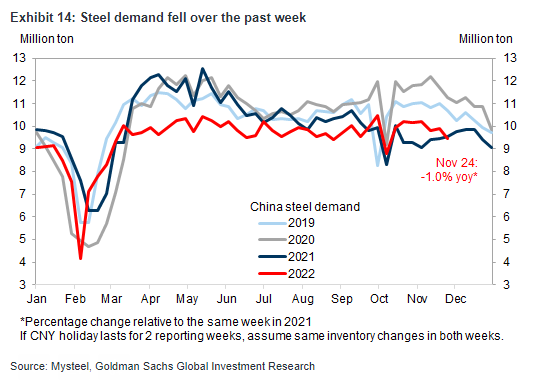

China volta a anunciar estímulos

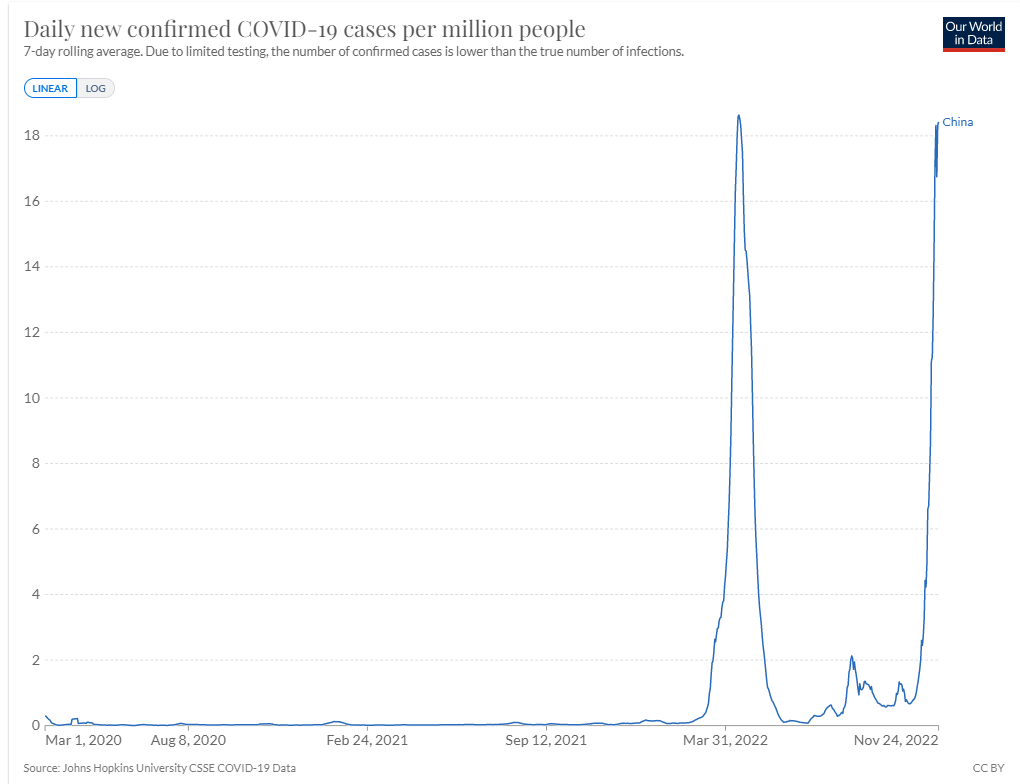

Com a piora nos casos de Covid-19, o Banco Central Chinês voltou a anunciar estímulos monetários afim de buscar uma recuperação da atividade econômica, principalmente aquelas relacionadas ao setor imobiliário. Por enquanto, nossa avaliação é de que a situação ainda se mostra bastante desafiadora do ponto de vista sanitário e de crescimento no curto-prazo.

O anuncio de estímulos fez com que nesta semana o minério de ferro e outros metais industriais apresentassem uma recuperação. Porém, acreditamos que dada a fragilidade do setor imobiliário na China, a melhor maneira de se posicionar para uma futura reabertura da economia seria através de uma alocação em commodities agrícolas e/ou petróleo.

No vídeo abaixo, nosso time de especialistas fez uma avaliação sobre a atual situação chinesa.

Brasil: Juros voltam a pressionar ativos

Apesar do fechamento semanal em alta, Ibovespa teve semana de altos e baixos com o mercado reagindo às expectativas sobre a PEC da Transição e futura equipe econômica.

Até o momento podemos chegar às seguintes conclusões: (i) Artur Lira deverá ser reconduzido como presidente da câmara dos deputados, o que seria negativo em tese para o governo eleito pois dificultaria o avanço de pautas que permitiriam maiores gastos do governo. (ii) O governo eleito está encontrando resistência e dificuldade para um acordo entre extra-teto e duração do waiver. (iii) apesar de ainda não estar definida acreditamos que a equipe econômica contará com um nome de confiança de Lula, com Haddad sendo o principal cotado, mais um nome de confiança do mercado ainda a ser definido.

Mesmo com um cenário mais difícil à frente impactado pelo contexto fiscal, como o mercado já se posicionou para tal expectativa de maneira muito negativa, acreditamos que a simples definição sobre esses dois temas (PEC e Equipe) poderia contribuir para uma reação positiva dos preços dos ativos ao retirar o efeito “estar no escuro e sem direção” no qual o mercado se encontra neste momento.

N