A semana que antecedeu o Carnaval foi marcada por recordes históricos seguidos de realização de lucros, com o Ibovespa alcançando a marca inédita dos 190 mil pontos na quarta-feira, impulsionado pelo fluxo estrangeiro e pelo otimismo com pesquisas eleitorais, antes de devolver parte dos ganhos nas sessões seguintes. O movimento refletiu a dinâmica que segue dominando os mercados: a rotação de capitais para fora dos Estados Unidos, onde as big techs sofrem com questionamentos sobre os investimentos em inteligência artificial, em direção a emergentes com valuations atrativos e ciclos de juros favoráveis.

O cenário doméstico trouxe uma agenda densa que reforçou as expectativas de início do ciclo de cortes da Selic em março. O IPCA de janeiro veio marginalmente acima do esperado, mas sem alterar a trajetória inflacionária prevista, enquanto dados de varejo e serviços abaixo das projeções sinalizaram desaceleração da atividade, permitindo que a curva de juros consolidasse a precificação de corte de 50 pontos-base na próxima reunião do Copom.

Maiores Altas e Baixas (Ibovespa)

Entre os destaques positivos, Suzano liderou com alta forte após resultados trimestrais acima das estimativas, sinalizando foco em redução de custos. Assaí registrou valorização expressiva, impulsionado pelo balanço e por parceria com o Mercado Livre. MRV, Cosan e Sabesp também avançaram com força, enquanto Tim e Vivo tiveram semanas positivas após resultados bem recebidos. Ambev se destacou com disciplina de preços elogiada por analistas e volumes sólidos da controladora AB InBev.

Na ponta negativa, Raízen sofreu queda acentuada e liderou as perdas após baixas contábeis bilionárias por deterioração de crédito, na esteira dos rebaixamentos por agências de rating, com dívida líquida em forte expansão. Hapvida também apresentou recuo expressivo, enquanto Cogna foi pressionada por rebaixamento de recomendação. CSN e CSN Mineração recuaram com o minério de ferro, e o caso Eneva merece destaque pela volatilidade: as ações despencaram com o teto de preços do leilão da Aneel abaixo do esperado, mas recuperaram parte das perdas após o governo anunciar correção substancial nos valores.

Macro & Política

O cenário global continuou dominado pela rotação de fluxos para fora dos Estados Unidos, com o índice do dólar operando abaixo dos 97 pontos, rompendo uma linha de tendência de mais de uma década. Dois vetores reforçaram esse movimento: reguladores chineses orientaram instituições financeiras a reduzir exposição a títulos do Tesouro americano, e o fortalecimento do iene japonês após vitória expressiva do partido governista nas eleições parlamentares, que abriu caminho para expansão fiscal no Japão.

Nos Estados Unidos, o payroll de janeiro surpreendeu com geração de vagas acima do esperado, afastando temores de recessão. O CPI de fevereiro trouxe leitura dividida: inflação cheia abaixo do esperado, mas núcleo de serviços com a maior alta em quase dois anos. O mercado interpretou o conjunto dos dados como compatível com ao menos dois cortes pelo Fed em 2026, com os yields dos treasuries de 10 anos recuando para próximo de 4%. As bolsas americanas seguiram pressionadas pela reprecificação do setor de tecnologia, com o Nasdaq acumulando queda de quase 2% na semana.

No Brasil, o IPCA de janeiro acelerou marginalmente em 12 meses, com núcleos ainda pressionados. O varejo de dezembro e os serviços vieram abaixo das projeções, sinalizando perda de fôlego que reforçou a expectativa de início do afrouxamento monetário. No campo político, a pesquisa Quaest mostrou redução da vantagem de Lula sobre Bolsonaro num eventual segundo turno, diferença dentro da margem de erro, enquanto o STF trocou a relatoria do caso do Banco Master após questionamentos sobre vínculos do ministro Toffoli.

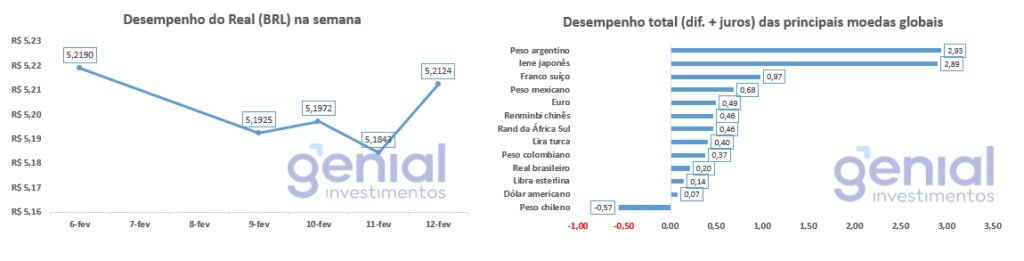

Desempenho do Real (BRL)

O real oscilou entre R$ 5,15 e R$ 5,24, refletindo a tensão entre fluxo estrangeiro favorável e cautela antes do Carnaval. Na quarta-feira, a moeda chegou a tocar mínimas não vistas desde maio de 2024, beneficiada pela fraqueza generalizada do dólar e pelo carry trade proporcionado pela Selic elevada. Operadores observaram que investidores aproveitam os últimos momentos de juro a 15% para carregar posições em reais.

Na sexta-feira, contudo, houve pressão compradora sobre o dólar, que fechou na casa dos R$ 5,24, com investidores reduzindo exposição antes do feriado prolongado. O dado fraco de varejo e a realização em moedas emergentes na América Latina contribuíram para o movimento.

Curva de Juros

A curva de juros futuros teve semana de achatamento relevante. O tom conservador de Galípolo no início da semana, utilizando palavras como “calibragem” e “parcimônia”, inicialmente retirou prêmio da parte longa e reduziu as apostas em cortes mais agressivos. A virada veio quando o presidente do Banco Central afirmou que não faria correções na comunicação, declaração interpretada como chancela à precificação vigente de corte de 50 pontos-base em março.

Dados de atividade mais fracos e o IGP-10 mostrando deflação acima do esperado reforçaram o alívio. Ao final da semana, o mercado enxergava Selic terminal entre 12% e 12,25%. O Tesouro aproveitou o ambiente para aumentar a oferta de prefixados com leilões bem absorvidos, enquanto as NTN-B longas seguiram em patamares de IPCA mais 7,20%, indicando que o mercado ainda exige prêmio relevante pela incerteza fiscal.

Fluxo Investidor Estrangeiro

O fluxo estrangeiro seguiu consistentemente positivo, acumulando R$ 33,5 bilhões no ano em 27 pregões consecutivos de entrada, com destaque para ingressos de R$ 1,21 bilhão na segunda e R$ 2,4 bilhões na quarta-feira. Mesmo nos dias de realização nas bolsas da América Latina, não houve reversão do fluxo, sugerindo caráter mais estrutural do que tático.

Narrativas & Cenários

O mercado entra no Carnaval com um tema central: a sustentabilidade do fluxo estrangeiro como motor dos ativos. A rotação global segue reforçada por múltiplos vetores, mas a concentração de ganhos recentes e o posicionamento comprado elevam a sensibilidade a qualquer mudança de narrativa. A retomada na quarta-feira de cinzas exigirá atenção a eventuais desenvolvimentos globais durante o feriado prolongado.

Para as próximas semanas, o foco se divide em dois eixos. No plano doméstico, a aproximação da reunião do Copom deve manter os juros no centro das atenções, com o mercado buscando sinais sobre o ritmo do ciclo de cortes, especialmente se a inflação recuar de forma mais acentuada em fevereiro pelo efeito base. A dinâmica eleitoral também ganha relevância, com pesquisas mostrando cenário competitivo e o risco de medidas populistas à medida que as eleições se aproximam.

No plano externo, a reprecificação da inteligência artificial nos mercados americanos permanece como fonte de volatilidade. A experiência histórica sugere que, em transições tecnológicas, o mercado oscila entre euforia e pessimismo excessivo, e que a diferenciação entre vencedores e perdedores tende a se tornar o principal fator de geração de valor.