A semana foi marcada pela decisão do Federal Reserve de cortar os juros em 25bps, reduzindo o intervalo para 4,25%-4,50%, acompanhada por um tom mais cauteloso do que o esperado. A sinalização de cortes de juros futuros em ritmo mais lento e o voto dissidente de um integrante do Comitê contra a redução foram interpretados como uma postura “dura”, pressionando o dólar para cima, elevando as taxas de juros globais e impactando negativamente as bolsas.

Apesar da queda nas bolsas e da alta do dólar, o movimento foi parcialmente amortecido pela atuação do Banco Central no câmbio à vista, em um volume inédito. Essa intervenção ajudou a reduzir a volatilidade cambial e estabilizar parte das pressões sobre os ativos domésticos.

No cenário local, o novo presidente do Banco Central reafirmou o compromisso do Copom com o plano de mais duas altas de 100bps nas próximas reuniões, afastando especulações sobre um ciclo de aperto monetário ainda mais agressivo. Essa sinalização trouxe maior previsibilidade para os mercados, mesmo em um ambiente de inflação persistente.

O Relatório de Inflação reforçou a necessidade de manter uma política de juros mais restritiva para conter a escalada de preços, evidenciando o desafio do Banco Central em equilibrar o controle inflacionário com os impactos sobre o crescimento econômico.

Esse conjunto de ações trouxe a liquidez e a estabilidade pontual que o mercado demandava, resultando em uma apreciação do Real e um forte fechamento nas taxas de juros. A coordenação entre política monetária e intervenções no câmbio foi crucial para conter os efeitos adversos do cenário global e proporcionar algum alívio aos mercados domésticos.

Maiores Altas e Baixas (Ibovespa)

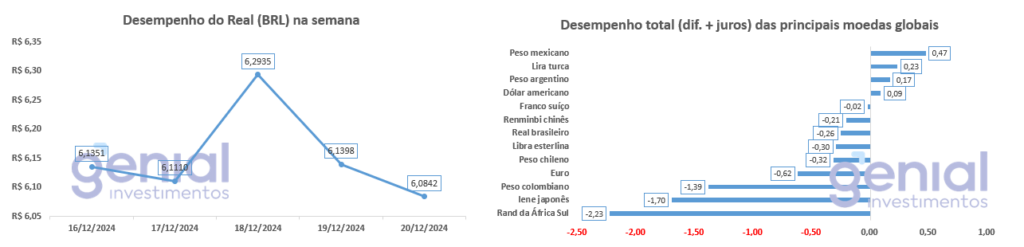

Desempenho do Real (BRL)

O Real (BRL) registrou uma valorização de 0,84% em relação ao Dólar nessa semana. Comparativamente, a moeda brasileira apresentou um desempenho total (considerando a diferença de preços mais juros) um pouco média se comparado a outras moedas globais, tanto de países desenvolvidos quanto emergentes.

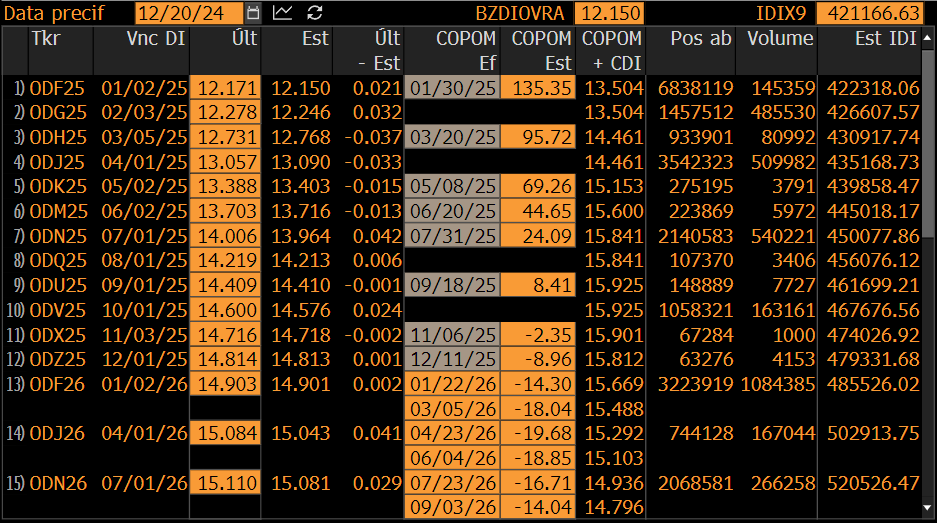

Curva de Juros

A semana foi marcada por uma leve abertura na curva de juros brasileira nos vencimentos mais curtos, refletindo a influência da decisão do FOMC, considerada mais hawkish do que o mercado esperava. O tom adotado pelo Federal Reserve elevou as preocupações sobre as condições financeiras globais, pressionando os juros futuros no Brasil.

No entanto, o movimento de alta na curva de juros foi parcialmente contido no final da semana após declarações do presidente Lula em um vídeo divulgado no X, ao lado de Gabriel Galípolo e Fernando Haddad, que repercutiram positivamente no mercado. Lula destacou seu compromisso com a necessidade de novas medidas para proteger a regra fiscal, sinalizando atenção às exigências econômicas e ao equilíbrio das contas públicas.

Além disso, Lula reafirmou que Gabriel Galípolo, futuro presidente do Banco Central, terá “mais autonomia do que o BC já teve” e assegurou que não haverá interferência política na condução da política monetária. Essas declarações ajudaram a aliviar parte do pessimismo no mercado, reforçando a expectativa de uma postura responsável na gestão econômica e na relação com o Banco Central.

Após a última decisão do Copom, que elevou a Selic em 1 ponto percentual para 12,25% ao ano de forma unânime, o mercado ajustou suas expectativas para as próximas reuniões. Agora, projeta-se que os próximos aumentos serão de 1,25 pontos percentuais, seguidos por altas de 1 ponto percentual e 0,75 ponto percentual, conforme o cenário econômico se desenvolve.

A projeção para 2025 passou por correções nesta semana, estimando-se que encerrará o ano em 15,75%, uma redução de 0,25 pp em relação a semana anterior.

O contínuo ajuste nas taxas de juros demonstra a tentativa do Banco Central de ancorar as expectativas inflacionárias, mesmo com o custo de uma taxa terminal mais alta. Esse cenário reforça a complexidade do ambiente doméstico, exigindo atenção redobrada dos investidores às condições do mercado de renda fixa e aos impactos sobre o crédito e a atividade econômica no médio prazo.

Fluxo Investidor Estrangeiro

Entre os dias 12 e 18 de dezembro, o mercado de ações brasileiro registrou uma saída líquida de capital estrangeiro de R$ 878 milhões, aumentando a saída acumulada no ano para R$ 33,1 bilhões. No mês de dezembro, o saldo positivo dos estrangeiros está em R$ 1 bilhão, sinalizando um interesse renovado por parte desse grupo de investidores, mesmo em meio às incertezas fiscais.

Por outro lado, os investidores institucionais continuam a reduzir suas posições, com uma saída de R$ 3,7 bilhões no período. No acumulado de 2023, o saldo dos institucionais permanece amplamente negativo, totalizando R$ 35,5 bilhões em retiradas, sendo esse, a primeira vez que o institucional fica mais negativa do que o estrangeiro. Em dezembro, o movimento de saídas segue, somando R$ 6,7 bilhões até agora, marcando o oitavo mês consecutivo de fluxos negativos para esse segmento, maior fluxo de saída desde agosto deste ano.

Os investidores pessoa física realizaram compras líquidas de R$ 751 milhões no período, acumulando uma entrada de R$ 1,7 bilhão em dezembro, quarto mês consecutivos de entradas. No acumulado do ano o saldo segue positivo, com um robusto R$ 29,6 bilhões de fluxo.