A semana foi marcada por forte aversão a risco nos mercados globais, puxada pela dúvida sobre o retorno dos investimentos pesados em inteligência artificial e pela expectativa em torno do balanço da Nvidia e dos dados de emprego dos Estados Unidos. O movimento de venda começou no mercado de cripto e avançou para as bolsas americanas, com queda mais intensa nas empresas de tecnologia.

No Brasil, além do cenário externo difícil, o mercado foi surpreendido pela liquidação do Banco Master, a maior já registrada no país, envolvendo 12 bilhões de reais e aumentando a pressão sobre o setor bancário. Mesmo assim, os ativos locais mostraram resiliência, com o Ibovespa perto das máximas históricas enquanto Wall Street acumulava a pior sequência de quedas desde agosto. O desempenho brasileiro é apoiado pelo forte fluxo estrangeiro, que já supera 30 bilhões de reais no ano, e pela expectativa de que o Banco Central possa iniciar cortes de juros em janeiro de 2026 caso a atividade siga perdendo força conforme indicado pelo IBC Br.

Maiores Altas e Baixas (Ibovespa)

Os dados corporativos movimentaram de forma intensa empresas específicas do Ibovespa. A Cogna teve alta expressiva apoiada por expectativas mais positivas para o setor educacional. Auren Energia e CPFL também avançaram com força, refletindo o interesse por ativos defensivos típicos de utilities. No lado negativo, a MBRF Global Foods caiu de forma acentuada depois de ser rebaixada pelo JPMorgan, o que reforçou preocupações setoriais mais abrangentes.

Totvs e Vamos recuaram após um período de forte valorização, em um movimento de realização de lucros que atingiu outras companhias com desempenho acima da média no ano. A Rumo teve queda ainda mais dura após divulgar um balanço considerado misto, que levantou dúvidas sobre suas perspectivas operacionais. O episódio envolvendo o Banco Master também repercutiu em empresas com exposição à instituição, aumentando a volatilidade no setor bancário, que vinha sendo um dos destaques positivos da bolsa brasileira em 2025.

Macro & Política

O cenário internacional seguiu marcado pela incerteza sobre a política monetária americana, com o mercado dividido entre esperar ou não um corte de juros em dezembro. A ata do Fed adotou tom cauteloso, indicando que parte dos dirigentes prefere manter as taxas estáveis até o fim de 2025. Depois, John Williams afirmou ver espaço para reduzir juros no curto prazo diante do enfraquecimento do mercado de trabalho. Os dados de emprego mostraram deterioração gradual, com o ADP revelando perda de vagas no setor privado e os avisos de demissões em massa disparando em outubro, embora ainda sem sinais claros de recessão. A discussão sobre tecnologia ganhou força após pesquisa do Bank of America mostrar que 20% dos gestores acreditam que as empresas estão investindo demais em inteligência artificial, o maior nível da série e um ponto que pressiona os valuations das big techs.

No Brasil, os indicadores mostraram um quadro misto que reforça a desaceleração provocada pelos juros reais de 10%. O IBC Br de setembro recuou levemente ante o esperado, aumentando a chance de um PIB negativo no terceiro trimestre, o que fortalece a ideia de antecipar o ciclo de cortes de juros. O relatório Focus surpreendeu ao revisar em forte queda a projeção de inflação para 2025, trazendo o IPCA para dentro da meta, embora a melhora não tenha sido refletida com a mesma intensidade nas expectativas para 2026. No campo político, a indicação de Jorge Messias ao STF elevou a tensão entre Planalto e Senado, levando o presidente Davi Alcolumbre a pautar um projeto com impacto fiscal relevante, movimento que adiciona ruído ao já delicado cenário das contas públicas.

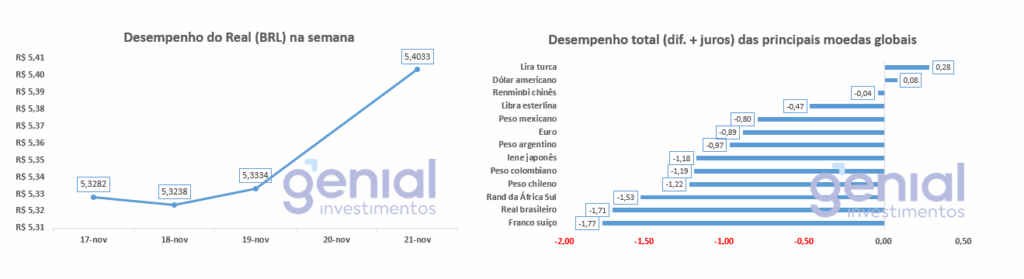

Desempenho do Real (BRL)

O real passou a semana de desvalorização com o dólar mais forte e a saída sazonal de recursos típica do período. O Banco Central atuou de forma proativa, realizando leilões de rolagem de swaps com colocação integral e elevando a oferta para 50 mil contratos, avanço que deixa o BC perto de rolar todo o vencimento de dezembro. A estratégia reflete o aprendizado da crise de liquidez do ano passado e mostra a preocupação da autoridade em evitar oscilações bruscas em um momento conhecido pela pressão de remessas de dividendos e lucros. A taxa de cupom cambial de curto prazo para janeiro seguiu em queda, sinal de que o mercado aposta em uma pressão sazonal administrável, sem riscos maiores de estresse no câmbio.

Curva de Juros

O mercado de juros doméstico opera com forte convicção de que o ciclo de cortes começará em janeiro, com cerca de 85% de probabilidade embutida nos contratos futuros. A discussão deixou de ser sobre se haverá redução e passou a focar em quando e quanto o Banco Central vai cortar. O CDI projetado para o fim de 2026 está perto de 12,20%, patamar bem abaixo do observado no início do ano, refletindo a visão de que a economia não precisa manter juro real de 10% por muito tempo, sobretudo se a inflação seguir surpreendendo para baixo.

O Tesouro Nacional mostrou sensibilidade ao ambiente de mercado ao reduzir o volume de títulos prefixados em relação à semana anterior. A decisão foi bem recebida pelos investidores e ajudou a manter a curva de juros mais estável, apesar das turbulências externas que aumentaram a volatilidade nos mercados globais.

Fluxo Investidor Estrangeiro

O fluxo de investidores estrangeiros para o Brasil seguiu em ritmo acelerado. A participação externa na bolsa alcançou cerca de 58%, um dos níveis mais altos dos últimos anos, impulsionada pelo movimento global de busca por mercados emergentes que marcou 2025. Nas últimas semanas, os ETFs ligados a emergentes receberam aportes semanais de bilhões de dólares, e o Brasil ficou com uma fatia relevante desse volume.

Esse interesse renovado tem base em fatores técnicos e fundamentais. De um lado, há uma realocação de portfólios globais, com investidores reduzindo exposição ao setor de tecnologia nos Estados Unidos. De outro, ganha força a ideia de que o Brasil pode surpreender ao iniciar um ciclo de cortes de juros mais cedo e mais profundo, reforçando a atratividade do mercado local em um momento de incerteza nos países desenvolvidos.

Narrativas & Cenários

Na próxima semana, o foco seguirá dividido entre os eventos internacionais que dominaram o mercado e os desdobramentos locais que podem reforçar ou enfraquecer a tese otimista para os ativos brasileiros. Os dados finais de emprego nos Estados Unidos devem esclarecer se os investimentos em inteligência artificial seguem sustentados pelos lucros e se o mercado de trabalho americano está desacelerando o bastante para justificar novos cortes do Federal Reserve. As respostas influenciarão não só as bolsas americanas, mas também o fluxo para emergentes, que tem sido peça central da resiliência brasileira.

No Brasil, os investidores acompanharão os efeitos do caso Banco Master sobre o setor financeiro e a possível necessidade de reforço do Fundo Garantidor de Créditos. O tema fiscal permanece sensível, com o Senado avaliando projetos de impacto relevante nas contas públicas, embora o mercado pareça priorizar a trajetória esperada da Selic. Ganha força a ideia de que o país pode operar com juro real bem mais baixo caso a economia siga esfriando e a inflação permaneça dentro da meta, sustentando a boa performance da bolsa e a compressão dos prêmios de risco dos papéis IPCA+ longos.