A semana foi novamente positiva para ativos de risco, com investidores precificando o cenário de “Goldilocks” (inflação e crescimento econômico em equilíbrio), o S&P 500 entrando em um mercado de alta (“bull market”) e observando-se uma forte valorização para empresas ligadas à economia doméstica brasileira. Na próxima semana, teremos decisões importantes de política monetária: o FOMC (Federal Open Market Committee) provavelmente optará pela manutenção das taxas de juros nos EUA.

Dívida Americana: Um alívio, pelo menos por ora

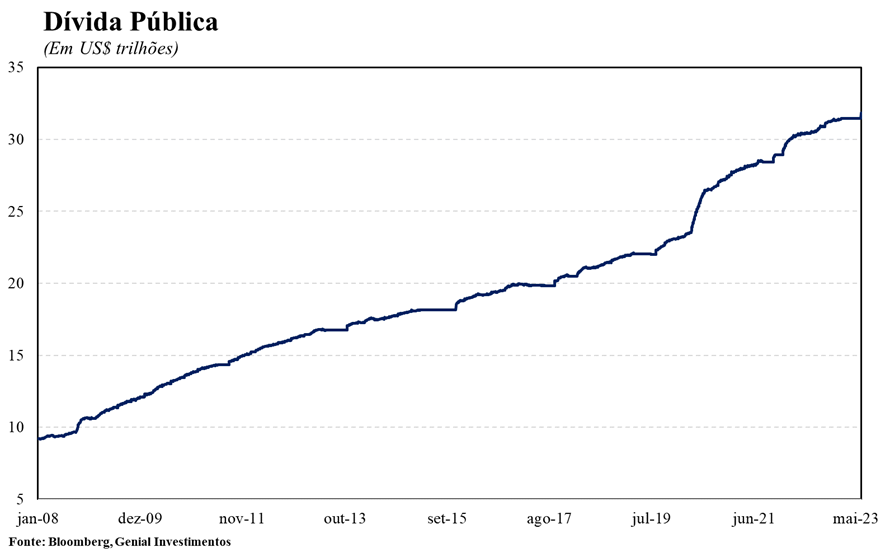

Democratas e republicanos chegaram a um acordo sobre o teto da dívida norte-americana, suspendendo o limite de US$ 31,4 trilhões até janeiro de 2025, aliviando as pressões para as eleições presidenciais de 2024. Isso se assemelha ao regime fiscal do Teto de Gastos do Brasil, limitando gastos de segurança nacional e outros setores até 2025.

Além disso, o acordo altera a Lei de Política Ambiental, promovendo uma desregulamentação. Isso veio após a aprovação da Lei de Redução da Inflação (IRA), que incluiu incentivos fiscais para investimentos em energia renovável. No entanto, os democratas estão receosos de que os republicanos aproveitem a mudança para adicionar emendas para projetos de óleo e gás, potencialmente abrindo a porta para mais combustíveis fósseis e uma regulação ambiental mais frouxa.

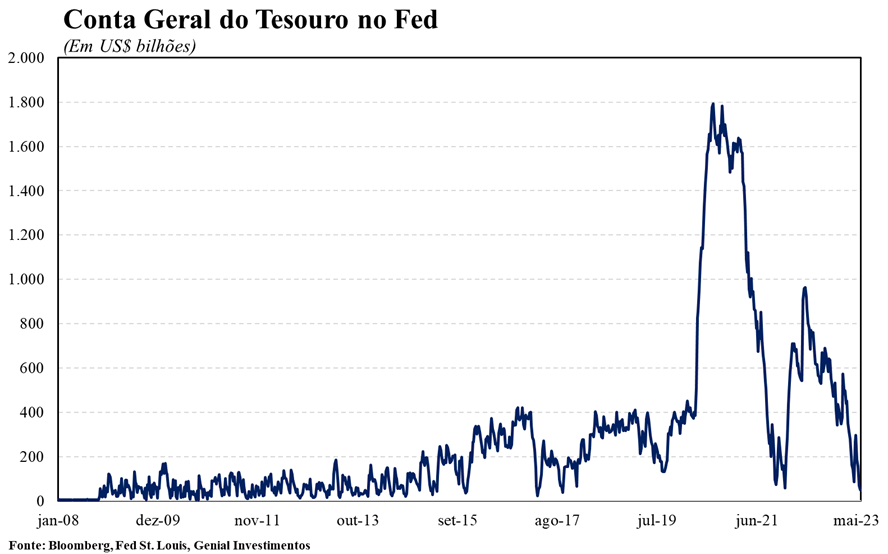

O Tesouro dos EUA planeja emitir novos títulos para recompor seu caixa e retomar um colchão de liquidez de US$ 600 bilhões, após o acordo sobre o teto da dívida. A emissão será gradual, para evitar uma retirada abrupta de liquidez e um consequente aumento das taxas de juros. Isso é equivalente a um aumento de 25 pontos-base na taxa de juros (fed funds rate).

Para economias emergentes, uma repentina mudança na liquidez global pode ter efeitos prejudiciais, incluindo saída de capitais e desvalorizações cambiais. A situação no Brasil requer cuidado, uma vez que a expectativa de relaxamento monetário poderia contrariar as tendências globais.

Após o acordo, agências de classificação de risco alertaram para futuros riscos, como a crescente polarização política nos EUA e o desafio do crescimento dos gastos obrigatórios. Isso pode complicar futuras negociações entre democratas e republicanos em relação ao teto da dívida.

Por semanas, esse tópico causou volatilidade nos mercados globais e, com a sua resolução, esperamos que os investidores concentrem seus esforços nas próximas decisões de política monetária. Na próxima semana, teremos a reunião do FOMC (Federal Open Market Committee), na qual se espera a manutenção das taxas de juros nos EUA. A expectativa de que o ciclo de alta naquele país chegou ao fim foi um dos fatores que permitiu que o índice S&P 500 entrasse em um mercado de alta (“bull market”), isto é, apresentasse uma valorização acumulada de mais de 20% desde o último ponto de baixa, registrado no final do ano passado.

Boas notícias na seara de inflação

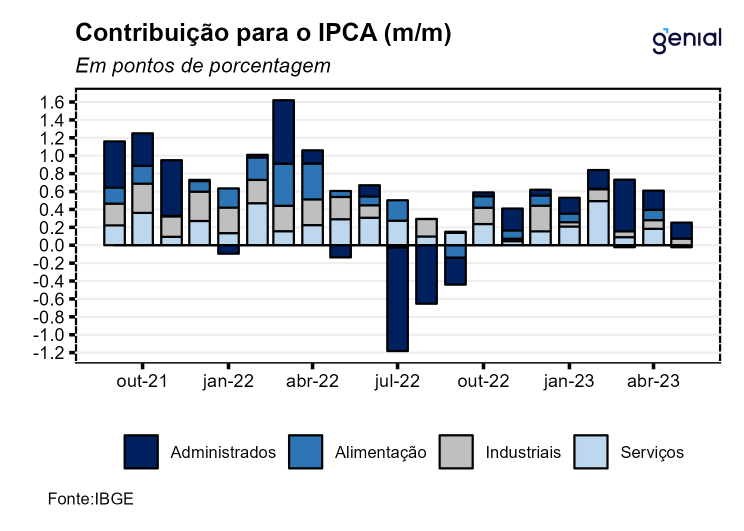

O Índice Nacional de Preços ao Consumidor Amplo (IPCA) de maio surpreendeu os analistas, registrando uma variação de preços abaixo das estimativas (0,23% m/m). Isso sinaliza uma desaceleração da inflação, e todas as medidas de núcleo mostraram queda. Isso indica que a política monetária mais restritiva está efetivamente impactando as métricas de inflação subjacentes.

Com isso, o Banco Central pode reduzir a taxa Selic e ainda manter uma política monetária restritiva, ajudando a manter a inflação sob controle. Mesmo diante de algumas áreas com alta inflação e inércia, o cenário para cortes na taxa de juros começa a se desenhar.

Entretanto, o Copom deve agir com cautela ao comunicar qualquer decisão de corte na taxa de juros em sua reunião de agosto. A inflação interanual estará novamente acelerando devido ao cálculo base do IPCA, e essa será a primeira reunião com novos membros do Copom.

Por último, a desaceleração nos serviços intensivos em trabalho, destacada pelo IPCA, sugere um mercado de trabalho menos aquecido do que os dados da Pnad e do Caged indicam. Isso sinaliza uma possível perda de impulso no setor de serviços, que tem sido o principal motor da recuperação econômica pós-pandemia.

Menos juros, mais bolsa

Com um cenário de inflação mais benigna, o mercado respondeu de forma positiva, sobretudo as ações que têm uma correlação inversa com as taxas de juros. Entre estas, destacam-se as empresas domésticas dos setores de construção civil, varejo, e-commerce, além de empresas de menor capitalização e com alavancagem.

A possível redução dos juros na reunião de agosto, a ser realizada pelo Comitê de Política Monetária (COPOM), já está sendo refletida nos preços dos ativos que apresentaram aumentos significativos nas últimas semanas. Apesar de ainda considerarmos que há espaço para mais valorização, recomendamos a seletividade nas escolhas de empresas com sólidos fundamentos, dada as potenciais assimetrias negativas que podem surgir no curtíssimo prazo.