A semana foi marcada por um forte clima de aversão ao risco, levando à queda das principais bolsas globais, com destaque para os mercados americano e europeu. Em contrapartida, ativos considerados portos seguros, como ouro, commodities e juros nos EUA, apresentaram desempenho positivo.

O ouro sobe 8% no mês, registrando a maior valorização frente ao S&P 500 desde março de 2020, auge da crise da COVID-19. O movimento reflete a busca por segurança diante da crescente incerteza global.

Grande parte dessa incerteza foi provocada pela expectativa em torno do dia 2 de abril, quando Donald Trump pode anunciar novas tarifas comerciais. O temor de uma nova rodada de guerra comercial aumentou a tensão nos mercados. Indicadores mistos nos EUA, como o PIB e a confiança do consumidor, intensificaram as dúvidas sobre a sustentabilidade do crescimento. O índice de incerteza econômica no país se aproxima de níveis observados durante a pandemia e a crise financeira de 2008.

Além disso, o mercado observa com atenção os sinais de possível estagflação nos EUA. Dados do PCI mostraram aumento da renda dos americanos (+0,8%), mas o consumo real cresceu apenas +0,1%, enquanto a poupança aumentou. Isso indica maior cautela das famílias diante da incerteza. O índice de sentimento do consumidor da Universidade de Michigan caiu para 57, o menor nível em dois anos, e as expectativas de inflação de longo prazo subiram para 4,1%, a maior alta em 32 anos.

No Brasil, os dados econômicos vieram mistos. O IGP-M recuou 0,34%, melhor que o esperado, e a taxa de desemprego ficou em 6,8%, dentro da sazonalidade. No entanto, o rendimento real médio subiu 3,4% em 12 meses sem ganho de produtividade, pressionando a inflação de serviços. O contraste entre a política monetária contracionista do Banco Central e os estímulos fiscais do governo é visto como contraditório. O mercado precifica uma Selic em 15% até 2029, enquanto os títulos IPCA+2029 pagam IPCA + 8,8%, indicando desequilíbrio macroeconômico.

A ata do Copom foi bem recebida pelo mercado, sendo interpretada como séria, técnica e vigilante. O documento manteve tom hawkish, reforçando o compromisso com a meta de inflação mesmo diante de pressões do Executivo. Como resultado, houve revisão nas projeções de Selic para 2026, com a curva de juros longos cedendo e aumentando a atratividade dos títulos de longo prazo.

O cenário brasileiro segue dividido entre o potencial de valorização via fluxo estrangeiro e os riscos fiscais e populistas. A bolsa brasileira ainda é considerada barata e subalocada, o que atrai investidores globais. No entanto, o risco de novas medidas populistas permanece no radar, especialmente com a deterioração nas pesquisas de aprovação do governo, que podem aumentar a pressão por novos estímulos fiscais.

Maiores Altas e Baixas (Ibovespa)

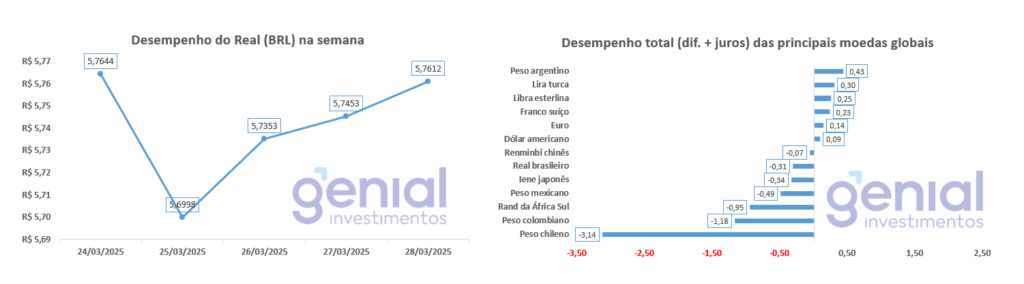

Desempenho do Real (BRL)

O Real (BRL) registrou uma desvalorização de 0,57% em relação ao Dólar nessa semana. Comparativamente, a moeda brasileira apresentou um desempenho total (considerando a diferença de preços mais juros) abaixo da média de desempenho se comparado a outras moedas globais, tanto de países desenvolvidos quanto emergentes.

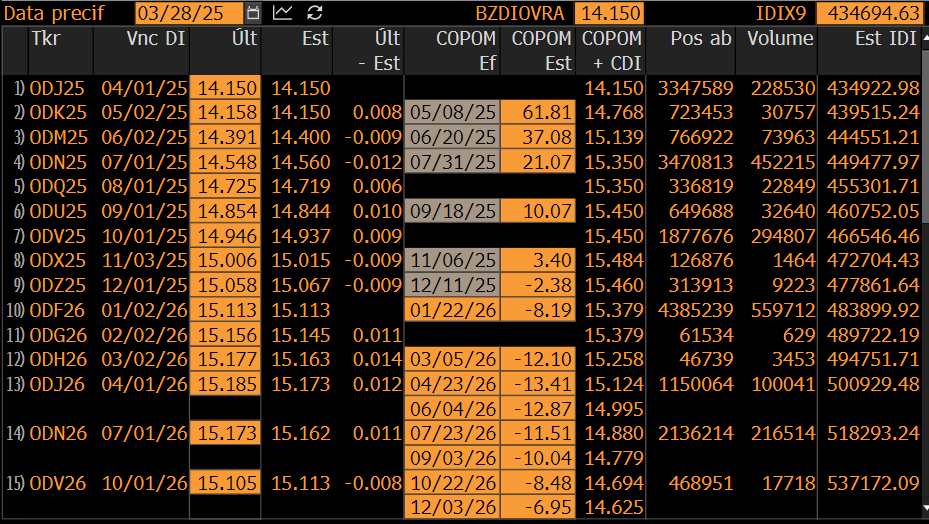

Curva de Juros

Os juros futuros encerraram mais uma semana em alta, refletindo a percepção de que o ciclo de aperto monetário no Brasil pode ser mais longo e intenso do que o estimado anteriormente. A curva de juros, que vinha ancorada na expectativa de desaceleração da atividade econômica, passou a precificar um cenário mais desafiador diante de novos estímulos à economia.

Um dos principais fatores que contribuíram para essa mudança foi o anúncio do novo crédito consignado para trabalhadores com carteira assinada. Desde sexta-feira passada, mais de R$ 340 milhões já foram liberados, segundo o Ministério do Trabalho. A medida é vista pelo mercado como um estímulo adicional à demanda, o que pode dificultar a tarefa do Banco Central em controlar a inflação.

A atuação do governo, com uma agenda de estímulos econômicos, contrasta com o cenário que antes favorecia o fim do ciclo de alta de juros. O comportamento dos DIs nos últimos dias reflete o risco de o BC ter que prolongar o aperto monetário ou postergar cortes na taxa Selic.

No cenário externo, a aversão ao risco aumentou com os temores de enfraquecimento da economia americana. Além disso, as expectativas em torno do Caged também impulsionaram a curva, reforçando o argumento de que a atividade econômica segue aquecida.

Após a última decisão do Copom, que elevou a Selic em 1 ponto percentual para 14,25% ao ano de forma unânime, o mercado ajustou suas expectativas para as próximas reuniões. Agora, projeta-se que o próximo aumento será de 0,5 ponto percentual, seguidos por altas de 0,25 ponto percentual e 0,25 ponto percentual para as reuniões subsequentes. A projeção para 2025 subiu 0,25 ponto percentual em relação a semana passada, estimando-se que a Selic encerrará o ano em 15,50%.

Fluxo Investidor Estrangeiro

Entre 20 e 26 de março de 2025, houve uma entrada de capital estrangeiro de R$ 3,6 bilhões. No mês, o saldo positivo alcança R$ 4,4 bilhões, elevando a entrada acumulada do ano para R$ 11,9 bilhões. Se confirmada, esta será a quarta sequência mensal de fluxo estrangeiro positivo, somando R$ 13,5 bilhões no período.

Os investidores institucionais mantêm o movimento de retirada, com saída de R$ 2,3 bilhões nos últimos dias. Em março, o saldo está negativo em R$ 2,7 bilhões, totalizando quase R$ 11,6 bilhões em saídas no ano. Se confirmado, será o 11º mês consecutivo de resgates, acumulando R$ 54,7 bilhões no período.

Os investidores pessoa física também apresentaram fluxo negativo, com saída de R$ 79 milhões nos últimos pregões. No mês, a retirada soma R$ 870 milhões, enquanto o saldo acumulado do ano está positivo em R$ 683 milhões. Caso a tendência se confirme, março marcará a primeira saída mensal desde agosto do ano passado.