A última semana de negociações antes do recesso foi marcada por forte incerteza política no Brasil, fator que acabou se sobrepondo aos sinais positivos vindos do cenário internacional. A divulgação de uma pesquisa eleitoral apontando Lula como favorito contra Flávio Bolsonaro levou investidores a rever estratégias baseadas na expectativa de alternância de poder em 2026. Como resultado, houve um movimento intenso de redução de posições em ativos locais, pressionando o mercado financeiro.

Esse ajuste se refletiu em uma queda expressiva do Ibovespa, que apresentou uma das piores performances semanais entre os principais índices do mundo. Ao mesmo tempo, a curva de juros sofreu forte estresse, com os títulos de longo prazo voltando a níveis próximos das máximas históricas, sinalizando aumento da percepção de risco e maior exigência de retorno por parte dos investidores.

No exterior, o cenário trouxe elementos mais favoráveis, ainda que parcialmente ofuscados pelo ruído doméstico. A inflação americana, medida pelo núcleo do CPI, recuou ao menor nível desde 2021, reforçando a expectativa de novos cortes de juros pelo Federal Reserve. Na América Latina, a vitória de José Antonio Kast no Chile confirmou uma tendência de mudança no equilíbrio político regional. O fechamento da semana registrou recuperação dos ativos de risco globais, impulsionada pelo vencimento simultâneo de opções nos Estados Unidos.

Maiores Altas e Baixas (Ibovespa)

A Brava Energia liderou os ganhos com forte valorização, impulsionada por especulações de negociações com a Eneva para venda de ativos. A Suzano também registrou alta expressiva após anunciar reajuste de preços da celulose na Ásia, enquanto Vale e Gerdau se beneficiaram do bom desempenho das commodities metálicas, com o minério de ferro sustentando patamares acima de 104 dólares. Klabin e Bradespar completaram o grupo de empresas com movimentos positivos relevantes.

Na ponta negativa, construtoras e varejistas sofreram os maiores impactos da escalada dos juros futuros. A Direcional apresentou a maior queda do índice, seguida por Assaí, que teve recomendação reduzida pelo mercado diante de tendências de curto prazo mais fracas. Cyrela, Cosan e Rumo também figuraram entre as principais baixas, com a Cosan executando operação de swap para manter exposição econômica na Rumo após vender participação direta. O setor financeiro, representado por B3 e BTG Pactual, acompanhou a deterioração com recuos significativos.

Macro & Política

O cenário internacional foi marcado pela desaceleração da inflação americana, com o núcleo do CPI recuando abaixo das expectativas. Embora os dados tenham sofrido distorções pela paralisação do governo, o quadro geral sugere que pressões inflacionárias não estão voltando a acelerar, abrindo espaço para novos cortes pelo Federal Reserve. A taxa de desemprego real nos Estados Unidos atingiu patamares que sinalizam enfraquecimento gradual do mercado de trabalho. Na Europa, Alemanha registrou PMIs abaixo do esperado, enquanto Reino Unido apresentou sinais de arrefecimento econômico.

O Banco Central do Japão elevou juros em linha com o esperado, mas com tom cauteloso que evitou sinalizar urgência para novos ajustes, enfraquecendo o iene e favorecendo ativos de risco globalmente. Nos Estados Unidos, Christopher Waller, cotado como possível sucessor na presidência do Fed, defendeu que o juro neutro americano situa-se entre 50 e 100 pontos-base abaixo dos níveis atuais, reforçando a perspectiva de continuidade da flexibilização monetária.

No Brasil, o IBC-Br de outubro registrou queda acima do esperado, marcando a segunda contração consecutiva. A ata do Copom foi lida como levemente mais branda, mas o presidente Gabriel Galípolo enfatizou que a comunicação do Banco Central não tem “seta nem porta fechada”. O cenário eleitoral dominou as atenções com a pesquisa Quaest consolidando Flávio Bolsonaro como pré-candidato, mas com níveis de rejeição que historicamente inviabilizariam uma vitória, tornando março mais provável para início do ciclo de queda.

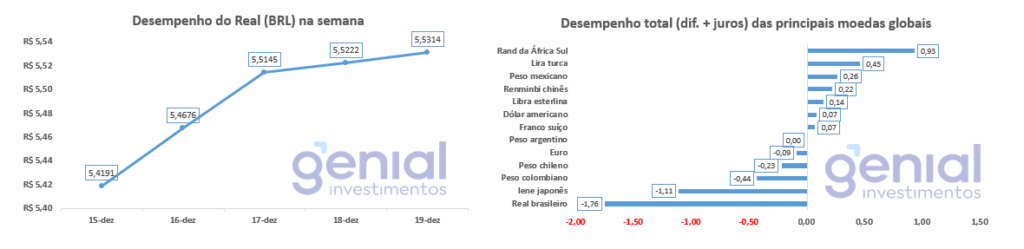

Desempenho do Real (BRL)

A moeda brasileira encerrou a semana com desvalorização moderada, operando no patamar de R$ 5,50 a R$ 5,52 por dólar. Esse movimento refletiu a combinação de aversão a risco doméstico com pressão sazonal típica de fim de ano, caracterizada por remessas de lucros e dividendos. A busca por hedge em dólar disparou com a candidatura de Flávio Bolsonaro.

Apesar do contexto adverso, o fluxo cambial surpreendeu positivamente ao registrar entrada líquida de 3,1 bilhões de dólares nas duas primeiras semanas de dezembro. O diferencial de juros favorável ao Brasil, com a Selic em 15%, continua sustentando o carry trade, embora o prêmio de risco político tenha se elevado consideravelmente, limitando a atratividade para investidores estrangeiros mais sensíveis à volatilidade.

Curva de Juros

A curva de juros atravessou semana de forte estresse, com títulos IPCA+ de longo prazo atingindo taxas reais de 7,17% a 7,20%, patamares próximos às máximas históricas. Os juros futuros chegaram a subir mais de 20 pontos-base nos vencimentos longos, pressionados pela combinação de incerteza eleitoral e percepção de que a política fiscal expansionista limita espaço para flexibilização monetária. A precificação de corte da Selic em janeiro caiu de cerca de 18 pontos para pouco mais de 10 pontos.

O Tesouro emitiu apenas R$ 12,1 bilhões na semana, o menor volume do ano, com ofertas simbólicas de NTN-B e prefixados. O Relatório de Política Monetária projetou PIB moderado para 2026 em cenário de manutenção da Selic.

Fluxo Investidor Estrangeiro

Narrativas & Cenários

Para a próxima semana, a penúltima do ano, o mercado deve operar com liquidez reduzida, o que pode amplificar movimentos em ambas as direções. O cenário eleitoral brasileiro permanecerá como pano de fundo dominante, com investidores monitorando articulações políticas e eventuais novas pesquisas. A proximidade do Copom de janeiro mantém o debate sobre o timing do início do ciclo de cortes, embora o consenso tenha migrado para março.

No exterior, dados de atividade econômica nos Estados Unidos serão determinantes para calibrar expectativas de política monetária do Federal Reserve. A tese de diversificação internacional ganha força, com analistas recomendando alocação em ativos de qualidade focados em dividendos. Setores como energia nuclear, mineração de cobre e infraestrutura tecnológica são apontados como teses seculares de crescimento para 2026.

A configuração técnica do mercado internacional, com níveis de caixa dos investidores globais em mínimas históricas, sugere saturação na alocação de risco, elevando sensibilidade a dados macroeconômicos. No Brasil, o desequilíbrio fiscal estrutural continuará condicionando a performance dos ativos de risco e exigindo prêmios elevados para compensar a incerteza.