Semana bastante positiva para diversas classes de ativos (bolsas, commodities, cryptos, moedas emergentes) influenciados pela divulgação de dados sobre a inflação nos EUA (Atacado e Varejo) melhores do que o esperado. Dólar e o VIX (Índice de Volatilidade) foram os destaque negativos diante do maior apetite por risco. Ativos brasileiros seguiram a onda altista por conta do bom humor externo e com a temporada de balanços que facilitou o processo de separação do joio e do trigo ao penalizar empresas que apresentaram resultados fracos e potencializar os ganhos daquelas que foram capazes de surpreender o investidor.

Inflação do varejo e atacado nos EUA surpreendeu positivamente

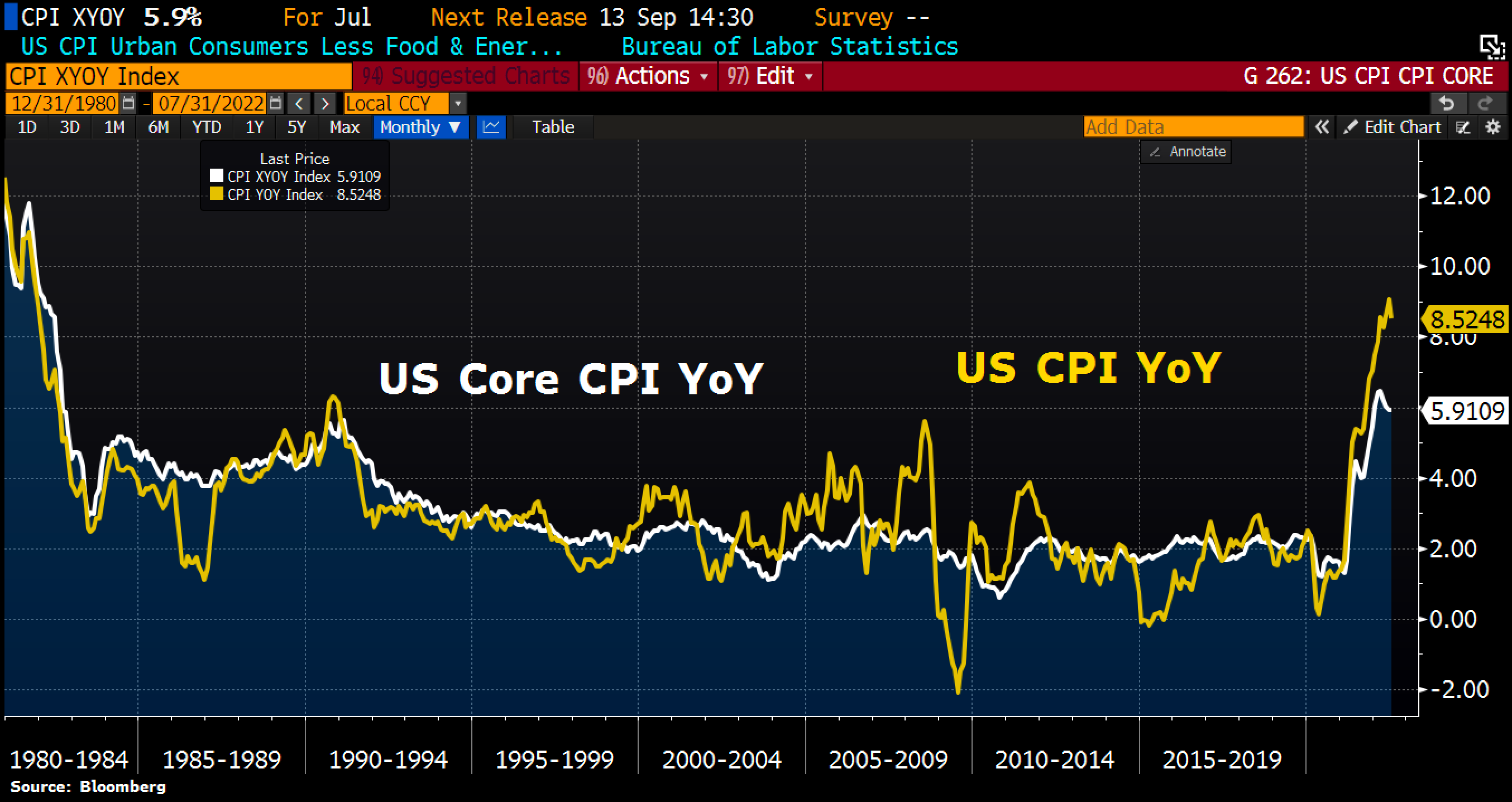

Preço ao consumidor nos EUA (CPI) para julho subiu 8,5% a/a e ficou estável no mês. Economistas esperavam aumentos de 8,7% e 0,2%, respectivamente. O núcleo do CPI foi veio em linha, 5,9%, mas abaixo da previsão de +6,1%.

PPI dos EUA, preços no atacado, em julho caiu para 9,8% a/a vs 10,4% esperado. Esse é o dado mais baixo desde os 8,9% vistos em outubro de 2021.

Temporada de balanços também contribuiu com dinâmica positiva

Os resultados do 2T de empresas cujos resultados ficaram abaixo das estimativas dos analistas foram recompensados com os maiores ganhos em pelo menos cinco anos. Ou seja, as empresas pertencentes ao S&P500 e que divulgaram resultados aquém das expectativas do mercado, não média, subiram 0,6% após divulgarem os resultados, de acordo com dados da Bloomberg.

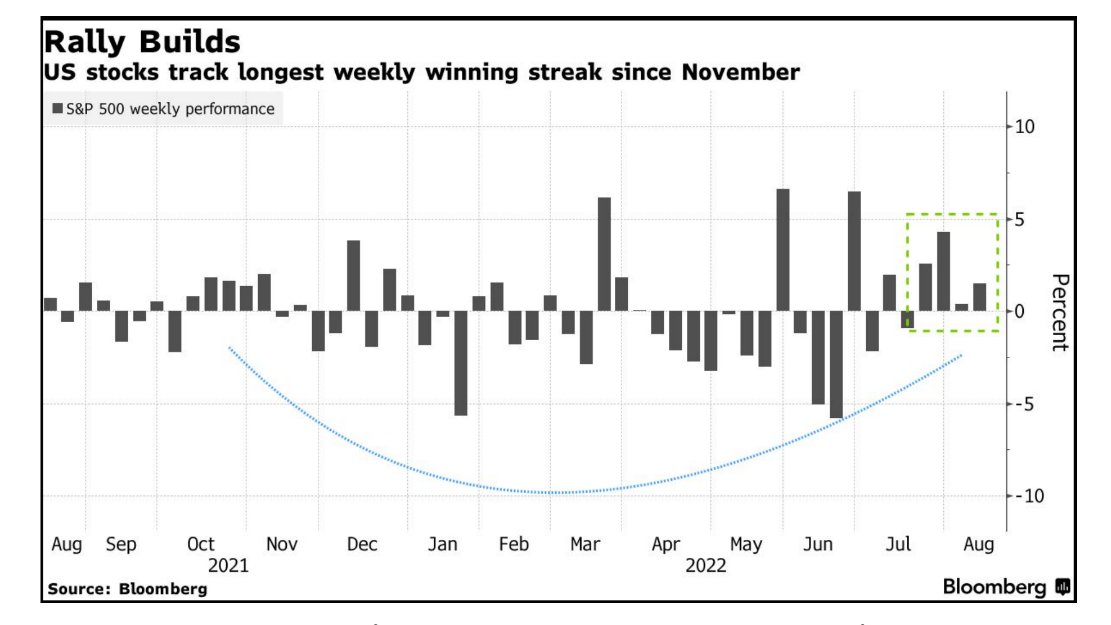

Essa combinação está fazendo com que os índices americanos apresentem a melhor sequencia semanal de ganhos de novembro do ano passado.

Menor necessidade de alta de juros nos EUA, melhor para ativos de risco

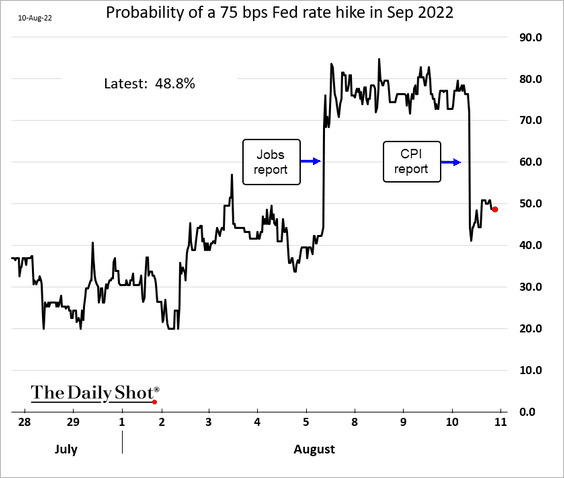

A probabilidade de um aumento de 75 bps na taxa do Fed em setembro caiu abaixo de 50% em resposta ao relatório do CPI, inflação no varejo, abaixo do que o esperado.

Mas… nem tudo são flores, ainda estamos receosos com a economia americana.

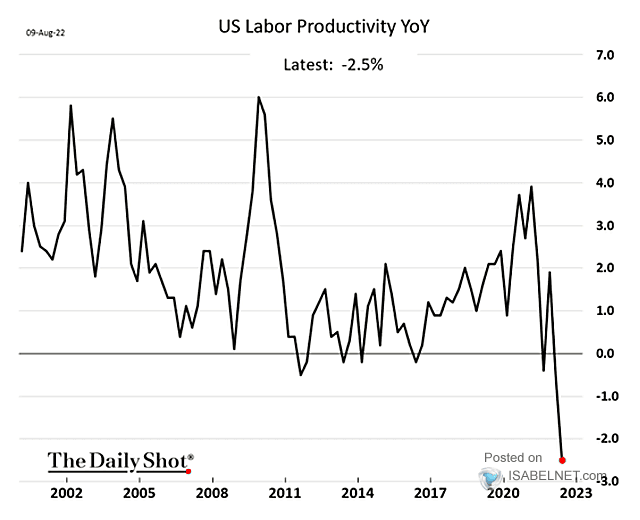

Produtividade do trabalho continua a cair nos EUA. A produtividade é a chave para a prosperidade.

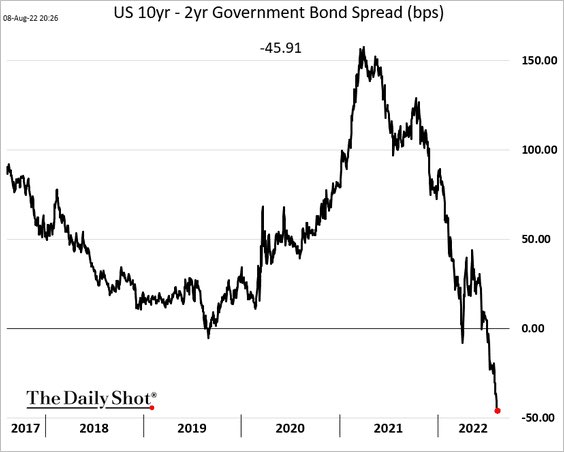

Inversão da curva dos EUA de 2 a 10 anos atinge marca vista pela última vez em agosto de 2000. Este costuma ser um indicador antecedente de crises.

Situação na Europa segue complexa. Custo de energia nas alturas

Os preços da energia na Alemanha acabaram de atingir máxima histórica. Preços de 1 ano à frente já estão acima dos € 450/MWh, um acumulo de 280% da alta em um ano.

Expectativas de inflação começaram a subir novamente devido à iminente crise de energia. As expectativas de inflação de 10 anos, na Alemanha, derivadas de títulos indexados à inflação aumentaram para 2,34%.

Resumo da temporada de balanços no Brasil

🛢️ 3R Petroleum (RRRP3): Resultado 2T22: Tá quase lá! – EBITDA abaixo do Consenso!

Resultado fraco do ponto de vista estritamente operacional devido a queda de volume do Polo Macau e do aumento de custos derivado da integração de novos ativos e contratação de corpo administrativo para empresa. 3R segue consolidando ativos adquiridos e melhoria de operações deve acontecer em breve.

🌬️ Aeris (AERI3): Resultado 2T22: Resultado fraco, guidance pior ainda!

Dada a combinação: resultado morno + revisão do guidance para baixo, acreditamos que o mercado deverá reagir negativamente ao resultado. Apesar da leve recuperação de receita frente ao primeiro trimestre devido ao aumento no volume de vendas de pás, o aumento nas despesas financeiras pesou muito no resultado, transformando um EBITDA crescente em um prejuízo de quase R$ 30 milhões

⚡ Alupar (ALUP11): Análise Trimestral 2T22 – Tudo Indo de acordo com o planejado!

A empresa entregou outro resultado “redondo”, sem grandes surpresas do ponto de vista operacional, com expansão duplo dígito em EBITDA devido a entrada operacional dos projetos que estavam em desenvolvimento e devido ao reajuste inflacionário e exposição dos contratos a empresa ao IGPM. Confira o nosso relatório completo.

🛒 Americanas (AMER3): Análise 2T22: O mercado faz mais uma vítima das despesas financeiras

A Americanas apresentou o melhor resultado operacional do setor, com crescimento em receitas e em margens. A retomada do varejo físico, o lucro operacional da Ame Digital e o ganho de eficiência com a combinação de negócios foram os pilares desse forte resultado da varejista. Mas nem tudo são flores. A última linha amargou um prejuízo de R$ 98m. Entenda o que aconteceu!

✈️ Azul (AZUL4): Resultado 2T22: Em linha com nossas expectativas

Avaliamos o resultado como positivo. O trimestre foi marcado por mais altas no preço do querosene de aviação (QAV) e por um câmbio médio inferior 5,23 1T22 vs 4,93 no 2T22. Embora o câmbio médio tenha diminuído, o câmbio final de período (que afeta o pagamento de leasing) subiu de 4,74 no 1T22 para 5,24 no 2T22, o que ajudou a comprimir as últimas linhas da DRE.

🏦 B3 (B3SA3): Resultado 2T22: Pressionados pela Selic

A atual conjuntura de aperto monetário não tem ajudado muito a B3. Em meio a um cenário mais desfavorável para renda variável com alta da Selic, despesas pressionadas pela inflação, investimentos e menor resultado financeiro, o lucro (reportado) da B3 de R$ 1,1b, caiu -0,8% t/t e -8,5% a/a, mas em linha com nossas expectativas e do mercado. Sem muito momentum por parte do volume, não vemos grandes gatilhos de curto prazo.

🏦 BB (BBAS3): Resultado 2T22: ROE e lucro do Itaú por 40% do preço

Entregando um lucro e rentabilidade aos níveis do Itaú – considerado como o benchmark entre os bancões – o Banco do Brasil (BB) definitivamente resolveu provar que não vai ser a eleição presidencial que vai atrapalhar sua trajetória de melhora de lucro, e por consequência, incitando um fechamento do grande desconto de valuation.

🏦 BB Seg (BBSE3): Resultado 2T22: Lucro navegando de vento em popa!

O resultado de BB Seg no 2T materializa a tese de melhora operacional que tínhamos há certo tempo. A melhora do resultado financeiro de subsidiárias, com exceção da BrasilPrev, e melhora da sinistralidade na BrasilSeg foram os principais drivers para o resultado. Em função do forte desempenho, a companhia melhorou seu guidance para o ano para crescimento de prêmio e resultado operacional.

🐔 BRF (BRFS3): Análise 2T22: Bem Melhor!

Apesar do prejuízo de mais de R$ 300m, os números operacionais da BRF vieram positivos e representam um grande avanço para uma empresa que veio de 1% de margem EBITDA no trimestre passado. Seguimos mais conservadores, mas isso pode mudar.

🎓 Cogna (COGN3): Análise 2T22: No caminho certo!

No consolidado, a Cogna reportou um bom resultado para nós. Já esperávamos margem operacional e EBITDA crescente, porém fomos surpreendidos positivamente. Observamos a Vasta e KrotonMed prontas para bater os respectivos guidances estipulados, além de sentirmos melhoras na qualidade da receita advinda de uma boa adimplência do ensino superior. Nem tudo são flores, a Companhia gerou um prejuízo ajustado de -R$ 37 milhões em função da escalada na taxa básica de juros.

🏗️ Cury (CURY3): Análise trimestral 2T22 – Descomplicada e perfeitinha

A nossa top pick de construção apresentou resultados muito fortes, batendo as nossas expectativas mesmo depois da apresentação da prévia. A receita cresceu 34,7% t/t e as margens se mantém muito saudáveis, mesmo com a inflação batendo à porta. A geração de caixa no tri foi de R$ 80m (CFO yield anualizado de 16%). Continuamos muito otimistas com Cury, que apresentou um ROE de 53% e negocia a meros 4,9x P/E 2023E.

🏗️ Direcional (DIRR3): Análise trimestral 2T22 – Resiliência é o nome do jogo

A Direcional continua a apresentar bons números financeiros e tem se mostrado um dos poucos players do mercado capazes de repassar preços e manter margens. Este trimestre não foi diferente, reportando um ROE de 16% mesmo em “fase de crescimento”, com aumento de vendas médio de 33% a.a. desde 2016.

🚑 Hapvida (HAPV3): Análise trimestral 2T22: Empresa ou labirinto?

O resultado do 2T22 de Hapvida ainda tem o problema do comparativo anual e trimestral, com a consolidação apenas de 2 meses de GNDI trimestre passado e sem proforma para o 2T21. O operacional foi forte, com crescimento de beneficiários significativo, mas o desempenho financeiro deixa a desejar. O relatório trimestral confuso ainda nos deixa cautelosos, mas pode ser uma luz no fim do túnel para Hapvida?

🏦 Itaú (ITUB4): Com a aceleração do crescimento, Itaú melhora seu guidance

Em meio a turbulências do ano, com alta da Selic, elevação da inadimplência e provisões, o lucro do Itaú de R$ 7,68b cresceu robustos 17,4% a/a e 4,3% t/t, superando as nossas expectativas e do mercado em 3,2% e 4,7%, respectivamente. Com um ROE de 20,8%, a qualidade do resultado também superou as expectativas, com um forte avanço de receitas, que compensou em grande parte a elevação do custo de crédito. As dinâmicas positivas geraram a necessidade de melhora no guidance de 2022.

🐮 JBS (JBSS3): Resultado 2T22: O Poder da Diversificação

Com números acima das expectativas, a JBS reportou mais um trimestre muito positivo, dessa vez impulsionado por suas divisões de negócio fora dos EUA. A maior empresa de proteínas do mundo segue aproveitando de sua diversificação global para obter ótimos resultados. Seguimos otimistas.

⚡ LIGHT (LIGT3): Resultado 2T22 | Virando a mão ! – EBITDA acima do consenso, mas caixa preocupa!

Apesar do resultado operacional acima das estimativas, o case permanece muito dificil. Chamamos atenção para o custo da dívida e pelo não reconhecimento da empresa da decisão que faria a empresa reverter o impacto positivo que a exclusão do ICMS da base de cálculo do PIS/Cofins trouxe na empresa em 2019 (impacto estimado em mais de R$1 bilhão). Além disso, a empresa segue com pesados investimentos e com custo da dívida pressionando resultado financeiro.

🚗 Localiza (RENT3): Resultado 2T22: É hora de ir às compras!

Consideramos o resultado neutro. Os principais destaques negativos, foram a queda da margem bruta de seminovos mais rápida do que o esperado e queda da tarifa no RAC, enquanto seu principal concorrente conseguiu aumentar mesmo com a sazonalidade contra. O principal destaque positivo do trimestre foi o bom volume de compra de veículos, acima das nossas estimativas.

🛒 Magazine Luiza (MGLU3): Análise 2T22: O “carnêzinho” não tão gostoso

O Magalu reportou um resultado bem alinhado as nossas expectativas para o trimestre, com grande destaque para a geração de R$ 1,3b de caixa operacional no período, reflexo de uma melhora em seu capital de giro e de retorno a margens um pouco mais saudáveis. O prejuízo de R$ 135m veio dentro do esperado. Confira a análise completa!

🐮 Marfrig (MRFG3): Resultado 2T22: Segurando firme!

A Marfrig reportou um bom resultado para o 2T22, com números superando as expectativas de mercado e mesmo diante de um cenário mais desafiador nos EUA. Enxergamos isso como um bom sinal, porém ainda estamos cautelosos em relação ao mercado americano para 2022 como um todo.

🐮 Minerva (BEEF3): Análise 2T22: Temos um vencedor!

Diante de um cenário bastante favorável para o frigorífico, a Minerva bateu recorde de receita e de EBITDA no trimestre, além de superar as expectativas de lucro da Genial e do mercado.

🏗️ MRV (MRVE3): Desta vez salvo pela Resia; da última, pela AHS

O resultado de MRV foi mais uma vez resgatado pelas atividades da Resia (antiga AHS), mas dessa vez vemos os números de forma mais positiva, com o 2T22 como um possível ponto de virada para uma MRV mais rentável. Houve crescimento de 4,4% t/t de receita líquida e a margem bruta surpreendeu positivamente, o que com o destaque positivo de controle de despesas levou a crescimento do lucro líquido em 158% t/t e 6% a/a.

🐶 Petz (PETZ3): Pressão nos custos, mas lucro avança 52%

Em meio a um cenário mais desafiador para a maior rede de pet shops do Brasil, vimos o seu EBITDA e margem sofrerem, porém ainda vimos avanços de receita e de lucro. Esperamos que a empresa ainda tenha um futuro próspero.

🚑 Qualicorp (QUAL3): Análise trimestral 2T22: Camarão que dorme a onda leva

O resultado de Qualicorp foi abaixo do esperado pelas nossas expectativas e pelo mercado, mas a dinâmica e os dados operacionais foram exatamente como esperados. A carteira total decresceu –0,4% t/t e –0,3% a/a, sendo que o carro-chefe da casa, a carteira de adesão -4,7% a/a e –1,8% t/t. Houve crescimento da estratégia de diversificação da carteira, que será necessária no futuro para a expansão da receita da companhia, dada o panorama complicado para o mercado de adesão.

💧 SABESP (SBSP3): Resultado 2T22 | Ainda sob Pressão! – EBITDA abaixo do consenso!

Mais um trimestre difícil, com pressão em praticamente todas as linhas de custos pressionando negativamente o resultado – destaque especial para linha de provisões. Não observamos desconto significativo no valuation para alterarmos nossa recomendação.

💧 Sanepar (SAPR11): Resultado Trimestral 2T22: Resultado Fraco!

Empresa reportou números fracos do ponto de vista operacional em um trimestre marcado pelo aumento expressivo de praticamente todas as linhas de custos, principalmente de pessoal e energia elétrica. Além disso, ressaltamos a postergação do resultado da 2º fase da revisão tarifária para o ano que vem, o que deve seguir pressionando as cotações da empresa por questões relacionadas a risco político. No geral, não vemos grandes motivos para alterar o rating da Sanepar.

🚗 Simpar (SIMH3): Operacionais fortes! Financeiros… nem tanto

Avaliamos o resultado como neutro. Apesar da alta nos preços de insumos, que fez com que os custos das empresas subissem consideravelmente, houve ganho de receita, nos indicando que existe uma margem para repasse. Além disso, o ganho de volume nas operações de algumas subsidiárias, além da consolidação de algumas aquisições feitas por empresas não listadas, nos mostra que, primeiramente, o operacional das empresas segue forte. No geral, enxergamos crescimentos orgânicos e inorgânicos importantes no resultado do 2T22 de Simpar.

🌿 SLC Agrícola (SLCE3): Análise 2T22: Andando nos trilhos

Em um trimestre marcado por muitos desafios para empresas do agronegócio, a SLC Agrícola atingiu bons números em seu resultado do 2T22, graças ao bom desempenho da soja e do algodão, apesar de preços voláteis.

🏘️ Tenda (TEND3): Resultado trimestral 2T22: Ainda não chegamos lá

Tenda continua a apresentar resultados fracos, com prejuízo no trimestre de R$ 114m e queima de R$ 80m de caixa. A boa notícia, foi o aumento de preços e margem bruta nas unidades vendidas, que motivou as ações da companhia a disparar 31,5% na sexta. Ainda assim, seguimos cautelosos com a companhia, uma vez que não temos cor suficiente sobre o rombo de caixa dos projetos lançados em 2021 (antes da revisão orçamentária) e nem sobre a capacidade de captura de inflação do novo orçamento.

🛒 Via (VIIA3): Análise 2T22: Será que esta Via está na contramão?

Com um cenário bastante desafiador no varejo, a estrada de crescimento da Via (VIIA3) tem várias pedras no caminho. Os resultados de Top Line foram em sua maioria mistos e em linha com nossas expectativas, ganhos de eficiência operacional marcaram o resultado e ajudaram a suavizar o efeito. Lucro líquido surpreende positivamente.