Na semana de 20 a 24 de outubro, o mercado financeiro deu sinais de alívio após um período de tensão. Dois fatores principais ajudaram a mudar o clima: a desaceleração inesperada da inflação no Brasil e nos Estados Unidos, e a perspectiva crescente de cortes nos juros pelos bancos centrais.

No Brasil, o IPCA-15 subiu 0,18%, abaixo da expectativa de 0,21%, indicando que a inflação começa a perder força. Nos EUA, o índice de preços ao consumidor (CPI) também veio abaixo do esperado, reforçando a visão existe espaço para mais um corte dos juros pelo Fed. Esse cenário mais positivo ganhou força mesmo com a alta do petróleo, impulsionada por sanções dos EUA a produtores russos, o que beneficiou ações ligadas a commodities.

No exterior, apesar das tensões iniciais envolvendo Trump e o comércio internacional, os ânimos esfriaram. A possibilidade de um encontro entre Trump e Xi Jinping no fim do mês ajudou a conter os temores sobre novas disputas comerciais. O resultado foi um ambiente mais favorável ao risco, com mercados emergentes em alta; o Brasil aproveitou bem esse momento. O Ibovespa subiu 2,4% na semana, aproximando-se de recordes.

Maiores Altas e Baixas (Ibovespa)

O mercado de ações brasileiro teve uma semana positiva, com ações de empresas ligadas a commodities e setores sensíveis aos juros liderando os ganhos. A Braskem subiu 12,78%, impulsionada pelo anúncio de um investimento de R$ 4,2 bilhões para ampliar sua operação no Rio de Janeiro. A notícia animou investidores, especialmente em um momento em que as apostas em juros mais baixos começam a ganhar força.

A WEG avançou 3,66%, beneficiada pela mesma expectativa de queda de juros e por uma decisão estratégica: a empresa irá realocar sua produção no México para atender exclusivamente os EUA, mostrando capacidade de adaptação mesmo com tarifas no radar. A Cogna, do setor de educação, teve alta de 11,15%, apoiada na perspectiva de que a demanda por cursos e matrículas tende a crescer quando os juros caem. A Vamos, de aluguel de equipamentos, subiu 13,22%, enquanto Azzas 2154 teve alta de 13,49% e a Embraer ganhou 7,12%, impulsionada por rumores de compra de aviões pela Abra, controladora da GOL.

Do lado oposto, alguns papéis enfrentaram dificuldades. A Fleury caiu 6,74%, após o JPMorgan rebaixar sua recomendação, reduzir o preço-alvo e levantar dúvidas sobre a relação da empresa com a Rede D’Or. A Assaí recuou 2,02%, pressionada por desafios estruturais no varejo, com analistas questionando o espaço para valorização. A Magazine Luiza caiu 3,57%, após o anúncio de que a Casas Bahia fará parceria com o Mercado Livre, o que pode tirar tráfego e visibilidade do marketplace da Magalu. Já o Pão de Açúcar perdeu 3,51%, refletindo o cenário fraco do setor, enquanto o GPA oscilou bastante após a renúncia inesperada do CEO, deixando o comando temporariamente com o diretor financeiro.

Macro & Política

O cenário macroeconômico global começou a mostrar sinais mais positivos. Nos Estados Unidos, o índice de preços ao consumidor (CPI) de setembro subiu 0,3%, abaixo da expectativa de 0,4%. O dado reforçou a percepção de que a inflação está cedendo, especialmente após o hiato nas divulgações provocado pelo shutdown do governo americano. Com isso, aumentaram as apostas de que o Federal Reserve pode cortar juros já na próxima reunião, com projeções apontando uma taxa terminal entre 2,75% e 3% até o fim de 2026. A economia americana segue crescendo perto de 2% ao ano, impulsionada por investimentos em capital (CAPEX), mas sem gerar empregos na mesma proporção. Esse cenário de crescimento sem pressão no mercado de trabalho é ideal para cortes de juros sem reacender a inflação.

Na China, os dados também trouxeram algum alívio. O PIB do terceiro trimestre cresceu 4,8%, ligeiramente acima do esperado, com destaque para a produção industrial, que subiu 1,4% em setembro. No entanto, a demanda interna segue fraca: o varejo cresceu apenas 0,2% no mês, enquanto os investimentos fixos caíram 6,8% em um ano. O setor imobiliário continua em crise, com queda nos preços, estoques elevados e confiança baixa dos compradores. Isso indica que o crescimento chinês ainda depende de estímulos públicos, o que pode ser positivo para commodities, mas mantém incertezas estruturais. Analistas observam que, quando a China se recupera internamente, setores e empresas da Europa tendem a se beneficiar, movimento que ajudou a impulsionar as bolsas da zona do euro nesta semana.

No Brasil, o foco continua na política monetária. O presidente do Banco Central, Gabriel Galípolo, sinalizou cautela com a inflação, mas há espaço crescente para cortes de juros. O IPCA-15 veio em 0,18%, abaixo das projeções, e os núcleos de inflação mostraram moderação, levando o mercado a precificar com 72% de chance um corte da Selic já em janeiro. Antes, a expectativa era de que o ciclo só começaria em março. Agora, a projeção é que a taxa básica encerre 2026 em torno de 12,5%, o que representa uma queda de cerca de 2,5 pontos percentuais.

No campo político, o presidente Lula declarou intenção de disputar um quarto mandato, durante visita à Indonésia, alimentando o debate sobre gastos públicos e o cenário eleitoral de 2026. Já Trump adotou novas sanções contra petroleiras russas, o que afetou o mercado de energia e gerou impacto nas moedas globais. Ao mesmo tempo, o possível anúncio de uma reunião com a China no fim do mês trouxe especulações sobre um acordo diplomático em construção.

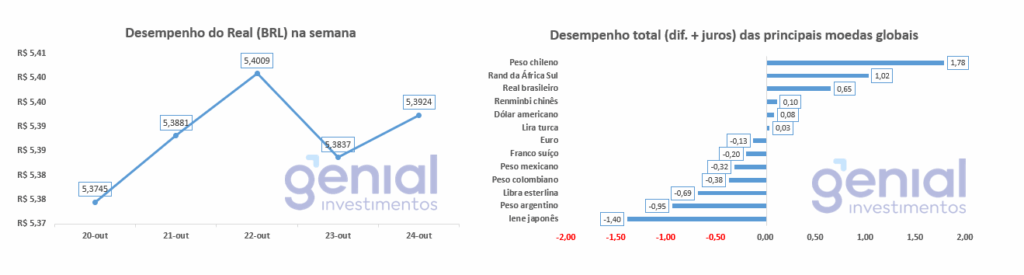

Desempenho do Real (BRL)

O real teve uma semana estável, oscilando entre R$ 5,37 e R$ 5,40, reflexo de forças opostas no cenário econômico. De um lado, o Brasil segue com um diferencial de juros bastante atrativo, já que a taxa básica está em 15% contra 5,25% nos EUA. Isso mantém o país como destino preferido para o carry trade, estratégia em que investidores tomam dinheiro barato no exterior e aplicam em mercados com juros altos. Não à toa, o Brasil é visto como a capital global dessa operação, o que ajuda a sustentar o real mesmo em momentos de incerteza internacional.

Por outro lado, o mercado já projeta queda nos juros brasileiros ao longo de 2026, o que pode reduzir a rentabilidade dessas operações e, com isso, diminuir o apelo do real. Mesmo assim, esse efeito vem sendo compensado por um ambiente externo mais favorável ao risco, com melhora nas perspectivas para commodities e países emergentes. O dólar global subiu apenas 0,47% na semana, segundo o Dollar Index, mostrando que a moeda americana continua relativamente fraca.

Curva de Juros

A curva de juros brasileira teve uma semana de alívio, impulsionada por dados de inflação abaixo do esperado. Em termos simples, essa curva mostra como os juros se comportam em prazos diferentes: curto, médio e longo. O DI para janeiro de 2026 ficou estável, o que indica que o mercado já antecipa cortes, mas ainda com cautela sobre o momento em que vão começar. O DI de 2027 recuou, enquanto o DI de 2029 caiu entre 5 e 11 pontos-base, reforçando a percepção de que o Banco Central pode acelerar o ritmo de cortes.

Na prática, isso significa que quem empresta dinheiro por prazos mais longos hoje recebe menos juros do que na semana passada, já que o mercado projeta juros mais baixos no futuro. A curva perdeu pressão principalmente após a divulgação do IPCA-15 nessa sexta-feira. Na última quinta-feira, o Tesouro Nacional aproveitou o momento e fez um leilão expressivo, emitindo R$ 27 bilhões em LTN, títulos de taxa prefixada, e R$ 3,5 bilhões em NTN-F, com o maior volume desde março de 2025. A forte demanda mostra o apetite por renda fixa, especialmente em um cenário de expectativa de queda de juros.

Os títulos atrelados à inflação (IPCA+) também ganharam destaque, embora com volume mais contido. Foram vendidas 150 mil NTN-B em dois leilões consecutivos, e analistas alertam que há oferta elevada desses papéis no mercado, o que pode gerar volatilidade se os preços oscilarem. Não é motivo para alarme, mas sim um sinal de atenção: os prêmios estão altos e exigem cuidado.

Fluxo Investidor Estrangeiro

O fluxo de investidores estrangeiros na Bolsa brasileira teve comportamento instável durante a semana, refletindo mais o cenário global do que uma visão clara sobre o Brasil. Na quinta-feira retrasada, houve entrada de R$ 1,35 bilhão, sinalizando retomada do apetite por risco. Mas, na sexta-feira da semana passada, o movimento se inverteu com saída de R$ 846,84 milhões, deixando analistas em dúvida se havia mudança real de sentimento ou apenas um ajuste técnico. Na segunda-feira, outra saída de R$ 242,49 milhões reforçou o padrão errático. No saldo da semana, o resultado foi negativo em cerca de R$ 301 milhões, ampliando as perdas do mês, que já acumulavam R$ 6,8 bilhões até aquele momento de outubro.

O ponto central está na relação direta entre esses fluxos e a força do dólar global. Quando o dólar perde força, os emergentes ganham fluxo. Quando ele sobe, há retirada de capital. E isso tem acontecido mesmo com movimentos discretos: o Dollar Index (DXY) variou apenas 0,51% na semana, mas já foi o suficiente para provocar entradas e saídas relevantes. O que isso mostra é que os investidores estrangeiros têm uma visão positiva sobre o Brasil, com queda de juros, inflação controlada e commodities em alta, mas ainda não estão alocando de forma consistente. Existe uma diferença entre “gostar da tese” e “investir de fato”, e esse descompasso precisa ser monitorado nas próximas semanas.

Narrativas & Cenários

O mercado brasileiro atravessa um momento em que três teses positivas se combinam: a expectativa consolidada de queda dos juros, a alta nas commodities impulsionada por sanções à Rússia e melhora na China, e a temporada de resultados corporativos em andamento no exterior. Esse cenário cria um ambiente favorável para ações, especialmente nos setores sensíveis à taxa de juros (construção, varejo, bancos menores) e expostos a commodities (mineração, energia, siderurgia).

Por outro lado, o risco fiscal continua relevante. O governo tem sinalizado aumento de gastos com servidores e programas sociais em 2026, ano eleitoral. Mesmo com arrecadação recorde em setembro, o ritmo de crescimento da dívida pública, cerca de 4 pontos percentuais ao ano, é insustentável sem ajustes. O mercado aposta que a política monetária compensará o desequilíbrio fiscal, mas essa é uma aposta frágil, que pode se desfazer caso o Congresso aprove gastos adicionais.

No exterior, o foco está na relação entre EUA e China, nas novas sanções de Trump e na possível reunião com Xi Jinping. Internamente, os olhos se voltam para três eventos: a divulgação do CPI americano, a decisão do Fed no dia 30 de outubro com possível corte de 25 pontos-base, e uma eventual operação cambial do Banco Central que pode alterar a trajetória do dólar. O cenário para o Brasil é mais favorável, com inflação em queda, juros recuando, commodities em alta e uma trégua nos ruídos externos, mas o risco fiscal segue no horizonte e não pode ser ignorado.