Nessa semana, as commodities tiveram um desempenho destacado, impulsionadas por notícias mais positivas sobre a economia chinesa. Isso teve um impacto positivo no Ibovespa (#IBOV), que registrou uma semana bastante favorável, com alta liderada pelas empresas voltadas para a exportação. Além disso, foram divulgados dados macroeconômicos no Brasil, que reforçam a expectativa de uma redução de 0,50% na taxa Selic na próxima semana.

Maiores Altas e Baixas (Ibovespa)

Acompanhe os principais dados sobre o mercado de ações no Brasil através rastreador de ações.

Curva de Juros

A semana foi marcada por informações divergentes que influenciaram as perspectivas econômicas. Por um lado, os dados do IPCA divulgados na última terça-feira apoiaram a ideia de uma redução da taxa Selic nas próximas reuniões. Por outro lado, o mais recente relatório sobre as vendas no varejo, que superou as expectativas, gerou uma visão contrária.

O mercado americano também teve impacto em ambas as direções. No meio da semana, a expectativa de que o Fed pudesse pausar o ciclo de aumento das taxas de juros trouxe um viés negativo. No entanto, a resiliência da economia americana em relação aos dados de atividade e de sentimento apontou para uma perspectiva oposta.

Dessa forma, o mercado provavelmente entrará em um período de espera até a próxima quarta-feira, 20 de setembro, quando teremos a chamada “super quarta-feira” com decisões de política monetária tanto no Brasil quanto nos Estados Unidos.

Veja o calendário econômico para a próxima semana.

Fluxo Investidor Estrangeiro

Entre os dias 6 e 13 de setembro, a B3 registrou um fluxo de saída de pouco mais de R$ 1 bilhão por parte dos investidores estrangeiros, enquanto os investidores locais, incluindo institucionais e pessoas físicas, registraram uma entrada de R$ 42,5 milhões. Nossa expectativa é que, daqui para frente, com o bom desempenho das commodities e caso seja confirmado mais um corte na taxa de juros, tanto o fluxo de investidores estrangeiros quanto o de investidores locais se torne mais positivo.

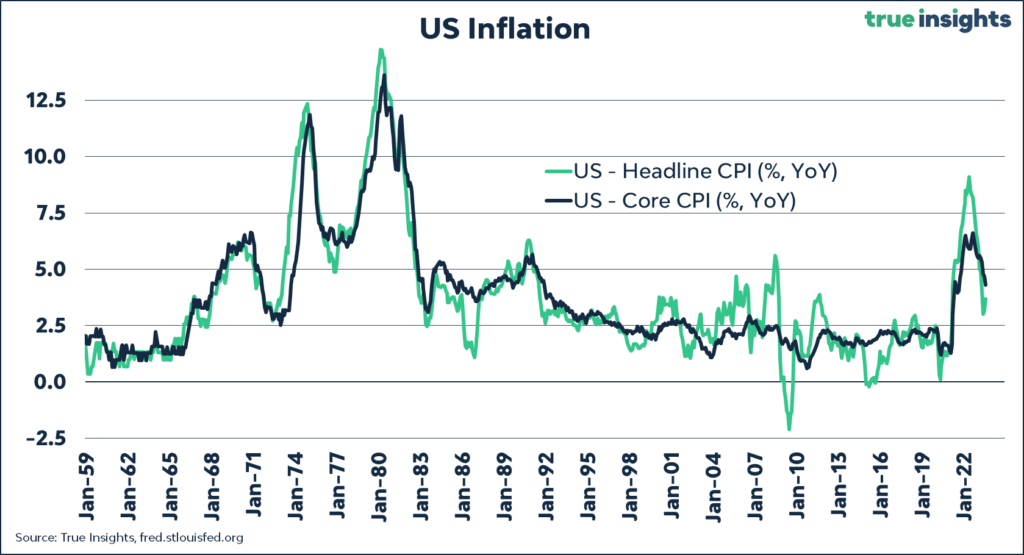

CPI em linha, juros nos Estados Unidos estável, aumenta apetite ao risco e preço dos ativos emergentes

Índice de Preços ao Consumidor (CPI) dos Estados Unidos em agosto subiu 0,6% em relação a julho, atendendo às expectativas. Em termos anuais, o índice acelerou para 3,7%, um pouco acima das previsões, devido ao aumento dos preços do petróleo, que cresceram mais de 10%. O núcleo do CPI, que exclui energia e alimentos, teve um aumento de 0,3% no mês, também superando ligeiramente as expectativas, e registrou 4,3% em doze meses, ainda bem acima da meta de 2,0% do Federal Reserve.

Embora o CPI esteja em linha com as expectativas, os investidores ainda esperam que o Federal Reserve mantenha a taxa de juros inalterada na próxima reunião do FOMC. No entanto, a inflação permanece alta e estável nos Estados Unidos, o que leva cerca de metade dos investidores a acreditar que o Federal Reserve pode aumentar as taxas mais uma vez este ano, possivelmente em novembro.

Essa perspectiva de estabilidade das taxas de juros levou a um aumento na demanda por ativos de países emergentes ligados a commodities, valorizando suas moedas e causando queda nas taxas de juros e alta nas ações.

Desaceleração da inflação de serviços é o dado positivo do IPCA de agosto

O IBGE divulgou o IPCA de agosto, que ficou em 0,23% no mês e 4,61% em doze meses. Esses números ficaram um pouco abaixo das expectativas dos analistas, que esperavam uma inflação de 0,28% no mês. Alguns pontos positivos foram a desaceleração da inflação de serviços e de serviços subjacentes, bem como a queda nos preços dos alimentos.

A desaceleração da inflação de serviços era uma pré-condição para o Banco Central considerar uma aceleração na queda da taxa de juros nas próximas reuniões do Copom. No entanto, apesar da melhora em agosto, a inflação de serviços ainda está muito acima da meta estabelecida para 2024, o que pode limitar a redução da taxa de juros. A média dos núcleos da inflação também aumentou de 0,18% em julho para 0,28% em agosto.